Vauhdikas vuosi 2021 on nyt historiaa. Omakohtaisesti vuosi meni hyvin: paransin taloudellista asemaani merkittävästi, sain töissä lisää vastuuta ja reippaan palkankorotuksen sekä syvensin ammatillista osaamistani. Makrokuvassa vuosi oli vivahteikas ja päätyi cliffhangeriin; elvytyksen, teollisuuden pullonkaulojen, tulosparannusten, pandemian ja inflaation täyttämä vuosi päättyi siihen, että oikeastaan jäimme seuraamaan, jatkuvatko elvytys, pullonkaulat, tulosparannukset, pandemia ja inflaatio myös tänä vuonna. Tähän minulla ei ole vastauksia, joten olen pyrkinyt positioitumaan niin, että millään näillä ei ole suurta vaikutusta tekemiseeni.

Seuraavaksi teen pientä reflektointia blogini kirjoittamiseen viime vuoden ajalta ja sen jälkeen käyn vuoden talousluvut läpi verraten niitä edellisiin vuosiin.

Blogi kehittyi ja kypsyi eräänlaiseen saturaatiopisteeseen

Oma talous on kiehtova aihe. Käytännössä kukaan ei voi välttyä rahalta tässä maailmassa – se vaikuttaa elämäämme haluamme tai emme. Silti kovin monella tuntuu olevan täysin hukassa se, kuinka rahaa kannattaisi käyttää oman hyvinvoinnin maksimoimiseksi. Kuuluin itse tähän ryhmään vielä seitsemän vuotta sitten. Tämän jälkeen olen tutkinut ja opiskellut rahataitoja, psykologiaa ja pääoman kasvattamisen metodeja aktiivisesti noin kuuden vuoden ajan.

Viime vuosi oli eräänlainen päätepiste tälle opiskelulle: en oppinut mitään uutta rahankäytön teoriasta. Aina kun luin jotain tai katsoin informatiivista videota, kaikki konseptit olivat jo entuudestaan tuttuja. Koen saavuttaneeni jonkinlaisen saturaatiopisteen mitä tulee oman talouden hallinnan konsepteihin. Samalla on ehtynyt myös sanallinen arkkuni ja blogien kirjoittaminen on ollut ajoittain tuskallisen vaikeaa. Minua ei motivoi kirjoittaa samoista asioista uudelleen ja uudelleen hieman eri tulokulmaa hyödyntäen.

Loppujen lopuksi oman talouden hallinta on yksinkertaista puuhaa, jonka kuka tahansa voi oppia, kunhan kiinnostusta aiheeseen vain löytyy. Yksilöiden erot oman talouden hallinnassa tulevat esiin konseptien omaksumisen tehokkuudesta osaksi jokapäiväistä elämää ja siitä, kuka pystyy noudattamaan oppeja pitkäjänteisimmin. Hieman yksinkertaistaen voisi sanoa, että mitä nopeammin konseptit omaksuu, mitä kokonaisvaltaisemmin ne ottaa osaksi elämää ja mitä pidempään niitä noudattaa, sen parempi on taloudellinen tulevaisuus. Ei mitään rakettitiedettä, mutta ei myöskään mitään sellaista, jossa me kaikki olisimme luontaisesti taitavia.

Jatkossa tulen keskittymään entistä enemmän päiväkirjamaiseen oman talouteni seurantaan sekä ajankohtaisten aiheiden puimiseen. Olen vakuuttunut siitä, että olen viimeisten vuosien aikana omaksunut parhaat käytännöt oman talouden hallintaan ja jatkan niiden hyödyntämistä ainakin siihen asti, että miljoonan euron nettovarallisuus on kasassa. On tärkeää määrittää itselleen se piste, missä kohtaa varallisuutta on kertynyt tarpeeksi. Jos tämän jättää tekemättä, on riskinä ajautua päättymättömään kehään, jossa mikään ei riitä. En ole vielä varma, onko yksi miljoona minulle tämä piste, vai jatkanko vielä varallisuuden kerryttämistä tuon pisteen yli, mutta tämä on sellainen kysymys, johon pyrin löytämään vastauksen seuraavien vuosien aikana kuuntelemalla omia tuntemuksiani.

Vuosi 2021 lukuina

Mutta se blogiasioista. Nyt käyn läpi kuinka vuoteni meni talouslukujen näkökulmasta, missä onnistuin ja missä epäonnistuin. Tätä reflektointia käytän hyväkseni, kun määritän tämän vuoden budjetin ja nettovarallisuustavoitteen. On huomattavasti mukavampaa katsella numeerisia faktoja kuin yrittää mututuntumalla muistella, että mitäköhän olikaan saattanut tapahtua. Tällöin faktat ja tuntemukset voisivat helposti sekoittua.

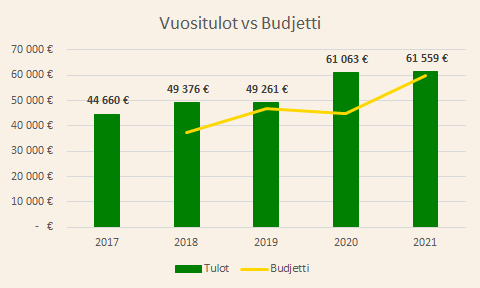

Vuositulot ylittivät niukasti edellisen vuoden. Näin jälkikäteen tarkasteltuna vuosi 2020 oli todella vahvan suorittamisen vuosi. Tätä edeltävät vuoden ovat olleet kohtuullisen tasaisia, vaikka palkka ja vastuut ovat kasvaneet kohisten. Ansiotason nousu tuntuisikin seuraavan palkankorotuksia pienellä viiveellä tilastoja tarkasteltaessa. Tähän peilaten uskon, että nyt alkanut vuosi tuo taas jonkinlaisen pompun tälle puolelle.

Niinä vuosina olen onnistunut tulojen budjetoinnissa, kun en ole vaihtanut työpaikkaa. Ja taas niinä vuosina kun olen vaihtanut työpaikkaa, tulot ovat olleet odotettua paremmat. Kai tässä joku järki on ja ei se tulojen ennustaminen mitään kovin vaikeaa ole mikäli tilanne pysyy kohtuullisen tasaisena.

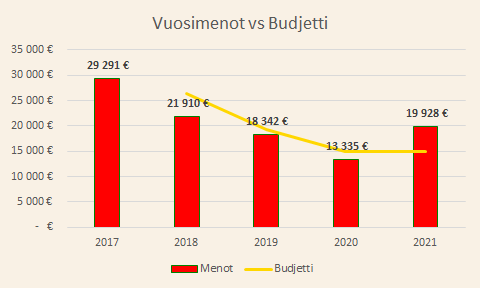

Vuosittaiset menot ovat laskeneet kauniisti tavoitteellisen budjetoinnin seurauksena. Viime vuonna ote pääsi vähän lipsumaan, mutta periaatteessa kulutaso oli kohtuullisen hyvin tiedossa eli olisin voinut ennakoida nousevat menot. En kuitenkaan tehnyt näin ja tämä oli nyt itselleni eräänlainen opetus, että faktat pitää ottaa faktoina eikä budjetointi ole mikään maaginen kikka menojen pienentämiseen mikäli ei ole valmis toteuttamaan suunnitelmaansa. Menojen budjetointi on huomattavasti vaikeampaa kuin tulojen budjetointi, sillä siellä on paljon enemmän muuttuvia osia. Kotiläksyt pitäisi aina tehdä joka vuosi ja rakentaa budjetti uudestaan sen hetkisen todellisuuden pohjalta. Tilanteet voivat muuttua nopeastikin esimerkiksi auton tai uuden asunnon hankinnan myötä.

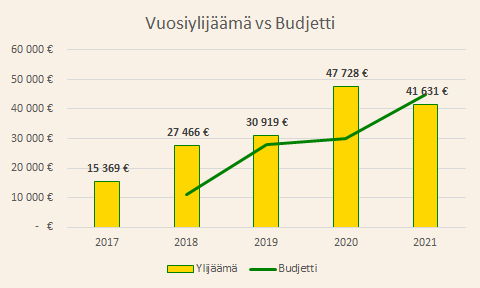

Mikäli tulojen ja menojen budjetointi osuu nappiin, tarkoittaa se, että ylijäämäkin osuu nappiin. Toki menoissa voi jonkinverran joustaa jättämällä hankintoja tekemättä. Vuosittainen ylijäämäni on kasvanut varsin hyvällä trendillä. Vuonna 2020 menojen pienuus korostuu todella suurena ylijäämänä ja tätä massaa olikin kiva laittaa pörssiin koronakriisin pohjilla ja elpymisnousutrendin aikana. Nykyinen yli 40 000 euron ylijäämä kantaa jo todella pitkälle etenkin, kun sen sijoittaa huolellisesti osakemarkkinoille.

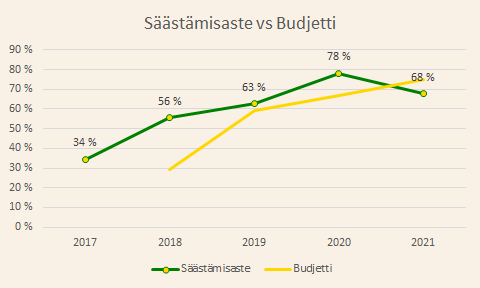

Säästämisaste on kehittynyt nousujohteisesti ja huippu koettiin vuonna 2020. Oikeastaan vuodesta 2019 asti tämä mittari on ollut riittävän hyvällä tasolla miljoonan saavuttamiseen. Loppu on vain kiinni tulojen kasvattamisesta; mikäli tulot kasvavat riittävän nopeasti, menot voivat suhteessa kasvaa huoletta, kunhan säästämisaste pysyy riittävän hyvällä tasolla. Toki jos olisi mahdollista päästä miljoonatuloihin, voisi 90% säästämisaste olla varsin perusteltu tavoite, mutta ainakaan toistaiseksi minulla ei tuollaiseen tulotasoon ole realistista polkua – tai ehkä on, mutta se on vielä minulle usvan peitossa.

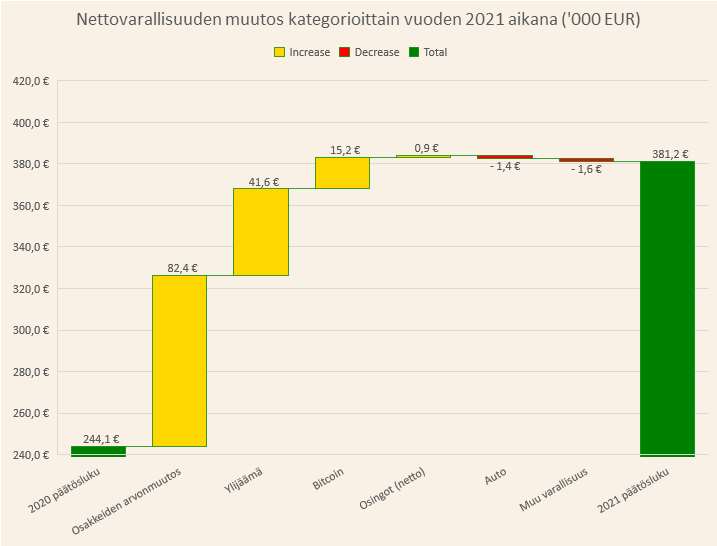

Lähdin vuoteen 2021 noin 244 100 euron nettovarallisuudella. Päätin vuoden noin 381 200 euron nettovarallisuuteen. Suurimmat myötävaikuttajat kasvuun olivat osakkeiden arvonmuutos, tuloista kertynyt ylijäämä sekä bitcoin. Osingotkin vaikuttivat positiivisesti kehitykseen, mutta näyttelivät hyvin pientä roolia, vain noin yhtä sadasosaa osakkeiden arvonnoususta. Toisaalta, en ole osinkosijoittaja, joten osinkoja optimoimalla tuo vaikutus olisi voinut olla monta kokoluokkaa suurempi. Negatiivisesti kehitykseen vaikuttivat auton jälleenmyyntiarvon lasku sekä muun varallisuuden pieni pudotus, mutta näiden omaisuuserien vaikutus jäi hyvin pieneksi kokonaisuuden kannalta. Kalliimmalla autolla, esimerkiksi vuoden 2021 C-mersulla (jollaisen hankinta on ajoittain ollut leikkimielisessä pohdinnassa), arvonalenema olisi ollut monta tuhatta euroa suurempi.

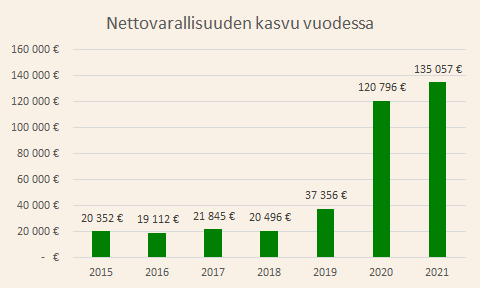

Olen seurannut nettovarallisuuteni kehitystä vuodesta 2015 lähtien. Tuolloin en ymmärtänyt sijoittamisesta tai varallisuuden hallinnasta käytännössä juuri mitään, mutta kiinnostus oli alkanut herätä. Opetteluun meni muutama vuosi ja vuonna 2018 asetin itselleni miljoonan euron nettovarallisuustavoitteen. Lopulta vuonna 2019 mylläsin sijoitussalkkuni uusiksi ja aloitin blogin kirjoittamisen. Sitten iski pandemia ja loppu on historiaa.

Olisi mukavaa, jos jokainen vuosi tästä eteenpäin olisi edeltäjäänsä parempi, mutta niin kauan kuin menestys on kiinni lähinnä osakkeiden arvonnoususta, lopputulos on jossain määrin sattumanvarainen. Uskon olevani pysyvästi korkeammalla tasolla nettovarallisuuden kasvattamisessa kuin mitä olin vuosina 2015–2019, sillä nykyisillä ansiotuloillani pystyn luomaan jo pelkästään ylijäämää näiden vuosien kokonaiskasvua enemmän. Toisaalta vuosien 2020 ja 2021 tuloksen toistaminen vaatiikin jo sitten ripauksen tuuria matkaan.

Sijoitussalkussani oli monta hyvää kasvajaa viime vuonna, mutta kirkkaimmat tähteni olivat Harvia ja Qt Group. En ole laskenut tarkkoja lukuja auki, mutta en olisi yllättynyt mikäli tämä kaksikko vastasi jopa 4/5 tuotoista ja loput 1/5 tulivat muista, noin kymmenestä sijoituksesta. Olen pyrkinyt sijoittamaan vain yhtiöihin, jotka jatkuvasti kasvattavat liikevaihtoaan ja tulostaan. Lisäostoja olen tehnyt niihin yhtiöihin, jotka ovat suoriutuneet odotettua paremmin tai vaihtoehtoisesti jos yhtiöiden kehitys on ollut hyvää, mutta Mr. Market on hermoillut ja osakkeiden hinnat ovat muuttuneet houkutteleviksi. Näitä tilanteita tulee kovin harvoin eteen, joten ostojakin olen tehnyt harvakseltaan. Viime vuonna tein yhteensä 14 ostoa ja osallistuin 7 listautumisantiin. Lisäksi tein 12 myyntiä, joista 4 liittyi listautumisanteihin. Yhteensä siis 2,75 tapahtumaa kuukaudessa ja päälle vielä kuukausisäästäminen ETF-ostojen muodossa. Mielestäni tämä kaupankäyntitahti oli varsin hyvä. Tein ne toimenpiteet, jotka näin tarpeellisiksi ja pyrin välttämään turhaa kaupankäyntiä.

Jäikö viime vuodesta mitään käteen?

Jos viime vuoden opit pitäisi tiivistää muutamaan ‘bullet pointtiin’, niin ehkä tiivistäisin ne näin:

- Vastuunotto ja ylisuorittaminen työelämässä kannattivat jälleen kerran. Kiitoksena oli reipas palkankorotus.

- Maailma voi tutista rankastikin, mutta pörssit voivat silti jatkaa paahtamista ylöspäin. Warren Buffettin sanoin pörssi on väline rahan siirtämiseen kärsimättömiltä kärsivällisille.

- Oman talouden hallinnassa on mahdollista saavuttaa piste, jonka jälkeen aiheen konseptien lisäopiskelusta saatu rajahyöty jää olemattomaksi.

- Tulojen kasvattamiselle ei ole varsinaista ylärajaa, vaan omat teot ja asenne ratkaisevat. Suurimmat esteet ovat oman mielen asettamat lukot.

- Menojen budjetoinnissa pitää jokainen vuosi miettiä uudestaan sen hetkisen tilanteen mukaan. Vanhat trendit eivät enää päde mikäli todellisuus ympärillä on muuttunut.

- Sijoituksissa kannattaa lisätä panoksiaan niihin yhtiöihin, jotka ylisuoriutuvat ja markkinoiden hetkellisiä ahdistustiloja kannattaa käyttää hyödyksi lisäostojen tekemiseen.

Näillä eväillä lähden budjetoimaan tätä vuotta ja laatimaan itselleni tavoitteen.

T.A.