Tavoitteena miljoonan euron nettovarallisuus

Seuraan tulojani, menojani ja nettovarallisuuteni kehittymistä kuukausittain. Käyn kuukausittaiset luvut läpi kuukausittaisissa blogiteksteissä. Tällä sivulla pidän vuosikirjaa nettovarallisuuteni kehittymisestä ja vertaan sitä miljoonan euron kymmenvuotistavoitteeseeni.

Miljoonan euron 10-vuotistavoite

Asetin 10-vuotistavoitteeni vuoden 2018 lopulla, kun täytin 30 vuotta. Päätin, että 40 ikävuoteen mennessä minulla on miljoonan euron nettovarallisuus. Miksi juuri miljoona euroa? Se on pienin luku, joka herättää sisäisen motivaationi ponnistella kohti tätä tavoitetta. Lisäksi se on mukavan pyöreä luku ja alkaa olla siinä rajoilla, että tällaisesta varallisuudesta saatu nettotuotto riittäisi normaaliin elämään ilman, että itse pääomaan tarvitsisi ikinä koskea. Toisin sanoen se mahdollistaisi vapauden päättää omasta tulevaisuudesta; jäädäkö vielä palkkatöihin vai tehdäkö jotain aivan muuta.

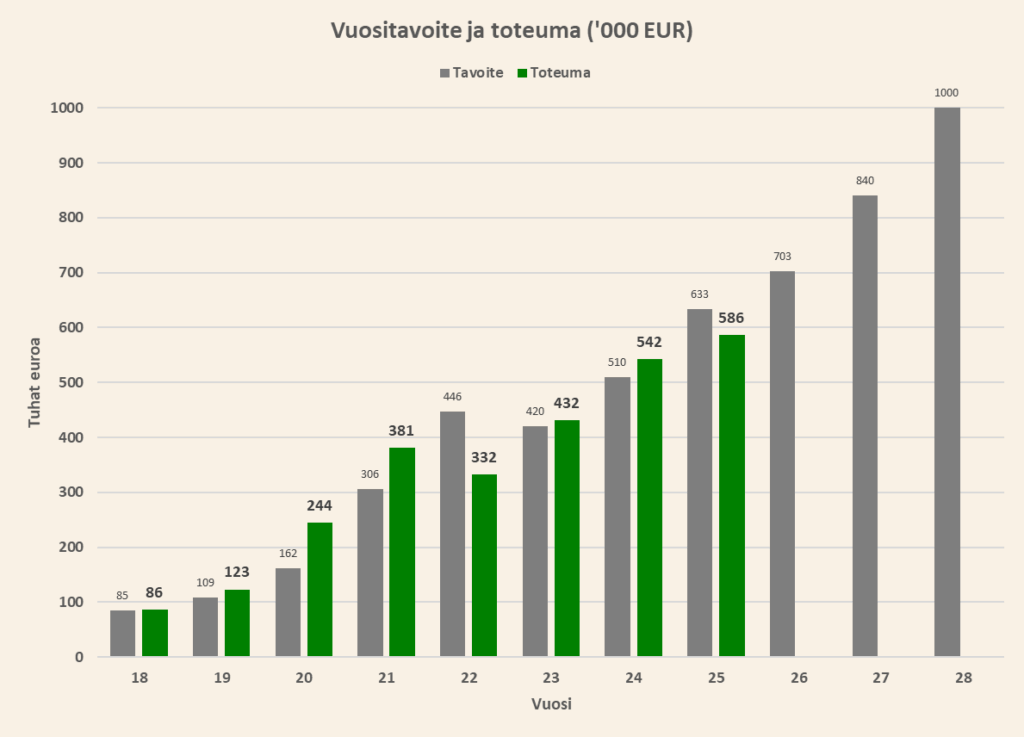

Tätä tavoitetta kohti nyt kuljetaan. Alkuperäiset vuosittaiset tavoitteet tällä välillä on laskettu 28% vuosikasvulla, jolloin korkoa korolle -ilmiötä mukaillen varallisuutta olisi tarkoitus kasvattaa lumipallomaisesti. Päivitän vuositavoitteet aina tammikuussa sen mukaan, missä olen edellisen vuoden lopussa ollut ja miltä tulevaisuus aina sillä hetkellä näyttää. Esitetyt luvut ovat lukuja vuoden lopussa. Tarkoitus olisi päästä tavoitteeseen noudattaen puhtaasti niitä oppeja, jotka olen kirjoittanut tähän artikkelisarjaan.

Olen hahmotellut skenaarioanalyysin avulla, mitä tavoitteeseen pääsy vaatii. Selvää on, että kova työ ei tule loppumaan. Mutta toisaalta jos saavutan tavoitteen, niin koko loppuelämäni on taloudellisesti turvattu.

Mitä lasken mukaan nettovarallisuuteen?

Yksinkertaistettuna nettovarallisuus tarkoittaa koko varallisuuteni yhteenlaskettua arvoa vähennettynä kaikilla veloillani. Tästä saadaan jäljelle se, mitä omistaisin, jos maksaisin velkani heti pois. Velkoihin lasken mukaan kaikki velkani niiltä osin kun minulta niitä löytyy:

- Asuntolainan

- Sijoituslainat

- Luottokorttivelat

- Kulutusluotot

- Realisoituneet verovelat

- Muut “lyhytaikaiset avoimet piikit”

Varallisuudeksi lasken kaikki omistukseni niiltä osin, kun on mahdollista ja mielekästä jossain vaiheessa muuttaa rahaksi. Tarkemmin listattuna:

- Käteinen ja pankkitilien saldot

- Pörssisijoitukset ja listaamattomat sijoitukset päivän kurssilla

- Pantit ja talletukset eri palveluissa

- Omistusasunto markkinahinnalla

- Metsäomistukset markkinahinnalla ottaen huomioon puuston ikä ja arvo

- Auto varovaisella myyntihinta-arviolla

En siis listaa varallisuudeksi tavanomaisia käyttötarvikkeita, kodin kalusteita tai kotona tehtyjä remontteja, vaikka näistä joskus myytynä jotain voisi saadakin. On mielestäni turvallisempaa olettaa, että nämä ovat puhtaita kulueriä. Ylipäänsä varallisuuden arvottamisessa kannattaa olla realistisen varovainen, jottei anna itselleen ylimitoitetun ruusuista kuvaa todellisuudesta ja myöhemmin välttyy karvailta pettymyksiltä.