Indeksirahastot sijoituskohteena

Indeksirahastot ovat erittäin suosittu sijoitusmuoto. Syystäkin, sillä niitä on helppo ostaa ja turvallista omistaa verrattuna suurimpaan osaan muista omaisuusluokista. Indeksirahastot sopivat sekä aloittelevan että kokeneen sijoittajan salkkuun tuomaan vakaata kasvua ja laajaa hajautusta ilman koko pääoman menettämisen riskiä.

Indeksirahasto sijoittaa rahastoon tulleen pääoman ennalta määriteltyjen sääntöjen mukaisesti eri sijoituskohteisiin. Tämä erottaa indeksirahaston perinteisistä rahastoista, joissa salkunhoitaja tekee sijoituspäätökset. Indeksirahaston tuotto muodostuu sen omistamien sijoituskohteiden tuotoista vähennettynä rahaston kuluilla. Tyypillinen indeksirahasto sijoittaa jonkin maan (esimerkiksi Suomen tai Yhdysvaltojen) suurimpiin pörssilistattuihin yhtiöihin.

Sijoita indeksirahastoihin Nordnetissä

Miksi juuri indeksirahastot

Indeksirahastoissa on paljon hyviä puolia ja vähän huonoja puolia. Käydään tässä merkittävimmät läpi.

Hajautushyöty

Indeksirahastot sijoittavat satoihin tai jopa tuhansiin sijoituskohteisiin, jotka yhdessä muodostavat kyseisen indeksin. Poimimalla itse yksittäisiä sijoituskohteita on samanlaisen hajautuksen saaminen mahdotonta, eikä se ole mielekästäkään. Hajauttamalla sijoituksensa maantieteellisesti eri alueille ja sektoreittain eri yhtiöihin saa markkinoiden keskimääräisen tuoton. Hajauttamalla ei pääse täysmääräisesti nauttimaan suurimmista voittajista, mutta toisaalta ei tarvitse stressata suurimpia häviäjiäkään.

Markkinoiden keskimääräinen tuotto voi kuulostaa heikolta tuotolta, mutta harva aktiivinen sijoittaja pystyy vuosi toisensa jälkeen peittoamaan tämän tuoton. Indeksisijoittaja saa sen tekemättä mitään ja voi käyttää aikansa muuhun kuin markkinoiden seuraamiseen.

Indeksi ei voi mennä konkurssiin

Yksittäisten yhtiöiden osakkeiden omistaminen sisältää korkean riskin. Mitä tahansa voi tapahtua ja yhtiö voi yhtäkkiä huomata olevansa konkurssin partaalla. Yksikään yhtiö ei halua ajautua konkurssiin, mutta markkinan muutokset, yllättävät takaiskut, taitavat kilpailijat, epäonniset tietovuodot ja monet muut seikat voivat yllättää hyvin varautuneenkin yhtiön.

Indeksirahasto ostaa todella monia yhtiöitä. Jos yksi indeksin yhtiö menee konkurssiin ja tippuu kilpailusta, tilalle tulee toinen. Näin indeksirahasto uudistaa itseään jatkuvasti. Tästä syystä indeksirahastot sopivat erityisesti heille, jotka eivät halua herkeämättä seurata omistustensa menestystä. Eräs tutkimus tunnisti, että parhaiten menestyneitä sijoittajia olivat olleet ne, jotka olivat unohtaneet omistavansa sijoituksia!

Matalat kulut parantavat tuottoja

Rahastosijoittamisessa rahaston kulut ovat suoraan pois sijoittajan tuotoista. Rahastoja markkinoivat yritykset luonnollisesti haluavat tehdä niin paljon voittoa kuin vain pystyvät. Indeksirahastojen kulut voidaan pitää matalana, koska niiden ylläpitäminen on yksinkertaista. Indeksirahasto noudattaa ennalta määriteltyjä sääntöjä, kuten vaikka Helsingin pörssin 25 suurinta yhtiötä ennalta määritetyillä osuuksilla indeksistä.

Matalat kulut tarkoittavat suurempia tuottoja sijoittajille ja pienempiä tuottoja rahaston liikkeellelaskijalle. Toisaalta indeksirahastojen keräämät isot rahamäärät takaavat, että myös palveluntarjoajat saavat omansa. Järjestely on kaikkien osapuolten kannalta järkevä.

Heikkoutena rajattu tuottopotentiaali

Indeksirahastojen suurin ja selkein heikkous on rajattu tuottopotentiaali. Rahastot ovat niin hyvin hajautettuja, että suurimmat menestyjät eivät juuri heilauta rahastoa suuntaan eikä toiseen. Riski ja tuotto kulkevat käsi kädessä. Mikäli indeksirahastojen tuoma markkinatuotto ei sijoittajalle riitä, pitää lähteä etsimään tuottoa esimerkiksi osakepoiminnasta tai ottaa velkavipua mukaan indeksirahastosijoittamiseen. Molemmat näistä vaihtoehdoista sisältävät omat riskinsä.

Vaikka lähtisi etsimään suurempia tuottoja muualta, voi indeksirahastot silti pitää salkun kivijalkana tuomassa kustannustehokasta turvaa, vakautta ja hajautusta.

Matalakuluiset indeksirahastot

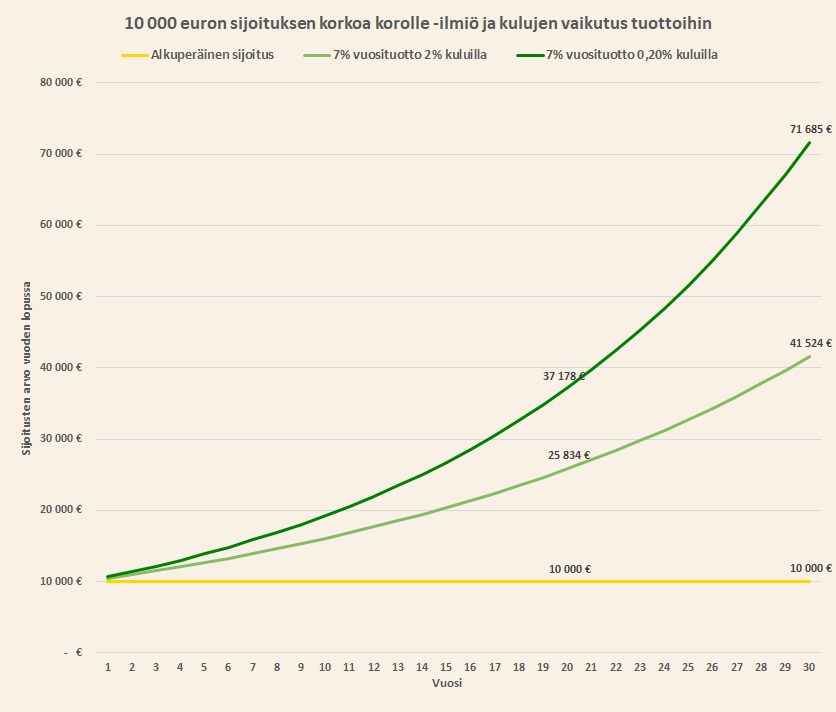

Matalakuluisen indeksirahaston kulut ovat enintään 0,5% vuodessa, mutta parhaimmillaan ne ovat merkittävästi alle tuon. Indeksirahaston kulut eivät korreloi tuotto-odotuksen kanssa eli suuremmat kulut eivät tarkoita suurempaa tuottoa. Yleisestikin sijoittamisessa tuotto on epävarma, mutta kulut ovat varmat. Minimoimalla kulunsa saa ainakin tuon verran enemmän tuottoa. Pitkällä aikavälillä pienikin ero kuluissa tekee merkittävän eron kokonaistuottoon, kun korkoa korolle -ilmiö pääsee toimimaan sijoittajan eduksi vuosien ajan.

Pankit eivät halua mainostaa ja myydä matalakuluisia rahastoja, koska heidän katteensa ovat niissä hyvin rajatut. Asiasta ymmärtämättömille on helppo myydä korkean kulun rahastoja, koska eihän prosentin tai parin kulu näytä korkealle, eihän? Tällä on kuitenkin suuri vaikutus kokonaistuottoon, joten kulujen minimoiminen on tuottojen maksimointia.

Yllä oleva kuva havainnollistaa kuinka suuri vaikutus kuluilla on pitkäjänteisen sijoituksen tuottoihin. 2% vuosikulut verrattuna 0,20% vuosikuluihin syövät puolet tuotoista, koska korkoa korolle -ilmiön vaikutus heikentyy niin merkittävästi.

Täydellinen kohde kuukausisäästämiselle

Laajasti hajautetut indeksirahastot ovat kuin luotuja kuukausisäästökohteiksi. Laajalla hajautuksella ja täydellisellä ajallisella hajauttamisella saa suurella todennäköisyydellä markkinoiden keskimääräisen tuoton. Tämä voi kuulostaa heikolta, mutta sitä se ei kuitenkaan ole – etenkään indeksirahastojen matalaan riskitasoon nähden.

Indeksirahastoihin voi huoletta sijoittaa kuukaudesta ja vuodesta toiseen ilman, että sijoituksille tarvitsee tehdä mitään. Indeksit eivät voi mennä konkurssiin toisin kuin yksittäiset yhtiöt. Alamäkiä ja ylämäkiä matkalle varmasti mahtuu, mutta tämä on erottamaton osa kaikkea pörssisijoittamista. Toistaiseksi vuosisatojen ajan pörssit ovat aina nousseet uusiin ennätyksiinsä ajan kanssa.

Kuukausisäästäminen kannattaa automatisoida mahdollisimman pitkälle, jolloin jokaisen säästöerän kanssa ei tarvitse tehdä tietoista sijoituspäätöstä. Tämä helpottaa pysymään kuukausisäästösuunnitelmassa. Konkreettisesti automatisointi tarkoittaa ajastettuja tilisiirtoja pankkitililtä arvo-osuustilille ja kuukausisäästösopimusta pankin tai pankkiiriliikkeen kanssa. Mistään tämän monimutkaisemmasta asiasta ei ole kyse. Oma kuukausisäästöohjelmani on automatisoitu Nordnetiin, jossa se on iloisesti rullannut omalla painollaan jo vuosien ajan.

Indeksiosuusrahasto ETF tutuksi

Indeksirahastoista puhuttaessa on luonnollista mainita myös indeksiosuusrahastot eli ETF:t (Exchange Traded Fund). Nämä ovat indeksirahastoja, joista ostetaan osuuksia samalla tavalla kuin pörssiyhtiöistä ostetaan osakkeita. Rahastoon ei siis merkitä kiinteää summaa, vaan ostetaan tietty määrä osuuksia ja osuuksien arvo vaihtelee indeksin kurssin mukaan. Kyseessä on tästä huolimatta täysiverinen indeksirahasto.

Indeksiosuusrahastot ovat itselleni se rahastosijoittamisen muoto, joka tuntuu luonnollisimmalta. Jos on tottunut tekemään osakepoimintaa, niin indeksiosuusrahastojen toimintalogiikan mieltää helposti, koska se on täsmälleen sama kuin osakkeilla. Omat kuukausisäästöni kohdistuvat nimenomaan matalakuluisiin indeksiosuusrahastoihin. Nordnet on tällä hetkellä ainut välittäjä Suomessa, joka mahdollistaa kuukausisäästöohjelman indeksiosuusrahastoihin.

Parhaat indeksirahastot ja ETF:t

Parhaat indeksirahastot ovat laajasti hajautettuja ja sijoitussuunnitelmaltaan yksinkertaisia. Niissä on matalat kulut ja merkittävä määrä sijoitettua pääomaa. Laaja hajautus vähentää yhtiökohtaista riskiä. Yksinkertainen sijoitussuunnitelma tekee indeksirahaston käyttäytymisestä erilaisissa markkinatilanteissa ennustettavampaa. Matalat kulut parantavat tuotto-odotusta ja rahaston suuri koko parantaa todennäköisyyttä sille, että rahasto on olemassa vielä 20 vuoden kuluttuakin. Pieniä rahastoja saatetaan kiinnostuksen hiipuessa yhdistellä suurempiin rahastoihin, jolloin rahaston – ja oman sijoituspäätöksen – alkuperäinen idea voi hämärtyä.

Aloita sijoittaminen indeksirahastoihin

Tänään on hyvä päivä aloittaa sijoittaminen indeksirahastoihin. Mitä nopeammin sijoittamisen aloittaa, sitä nopeammin tuotot alkavat kertyä – ja sijoittamisessa on ennen kaikkea kyse pitkäjänteisestä vuosien yli kestävästä elämäntavasta. Korkoa korolle -ilmiön takia suurimmat tuotot tehdään sijoitusuran loppupäässä, joten aika on rahaa.

Indeksirahastosijoittamisen aloittamiseksi tarvitset arvo-osuustilin ja mielellään kuukausisäästöohjelman. Nordnet on kokemukseni mukaan erinomainen palveluntarjoaja näille palveluille. Merta edemmäs kalaan ei tarvitse lähteä.

Kysymyksiä ja vastauksia indeksirahastoista:

Millä summalla voin aloittaa sijoittamisen indeksirahastoihin?

Summa vaihtelee palveluntarjoajan mukaan, mutta minimissään 15 euroa kuukaudessa riittää indeksirahastosijoittamisen aloittamiseen. Summaa voi sitten nostaa ja laskea vapaasti oman talouden tilan mukaan.

Mikä on maksimikulu, jota kannattaa maksaa indeksirahastosta?

Laadukkaita indeksirahastoja löytyy ilman mitään kuluja, mutta useimpien indeksirahastojen kohdalla 0,20% – 0,35% on kohtuullinen kuluhaarukka. Kulujen ja tuottojen välillä ei ole suoraa korrelaatiota eli ei kannata maksaa liikaa.

Kuinka valitsen minulle sopivimman indeksirahaston?

Pohdi mitä hajautusta tarvitset ja mistä uskot saavasi parhaimman tuoton. Globaalin hajautuksen rahastoista on hyvä lähteä liikkeelle ja laajentaa sitten sijoituskohteita haluamilleen yrityssektoreille (esimerkiksi teknologia tai perusteollisuus) ja painottaa haluamiaan maita tai maanosia.