Päättynyt vuosi on taas kerran paketoitu ja on aika kääntää katse alkaneeseen vuoteen. Viime vuoden oppeja hyödyntäen laadin budjetin tälle vuodelle ja päivitin skenaariot, joiden avulla seuraan ja arvioin kehitystä kohti miljoonan euron nettovarallisuutta vuoden 2028 loppuun mennessä.

Budjetti säästyy dramaattisilta muutoksilta

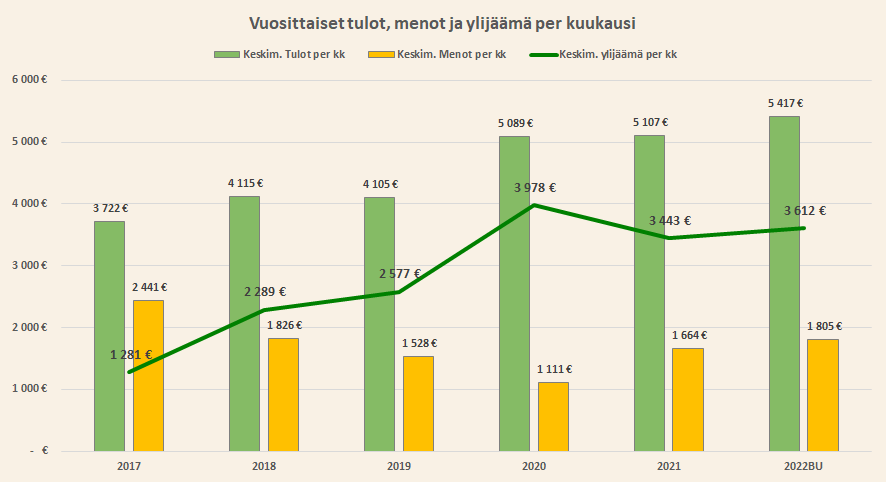

Budjetoin vuosittain tulot ja menot. Tuloihin lasken mukaan palkkatulot, sivutulot ja sattumanvaraiset tulot eri lähteistä. En lue mukaan osinkotuloja enkä pääomatuloja, ellen ota rahaa ulos sijoituksistani. Kohtelen sijoituksiani kuin vakuutuskuoria, joista rahaa ulos otettaessa ensin palautetaan sijoitettu pääoma ja vasta lopuksi tuloutetaan voittoja mikäli niitä on kertynyt. Menoihin lasken mukaan kaiken pois lähtevän rahan mikäli minulla ei ole perusteita kirjata tuota rahasummaa nettovarallisuuteeni, kuten esimerkiksi asuntolainan lyhennyksen kohdalla on.

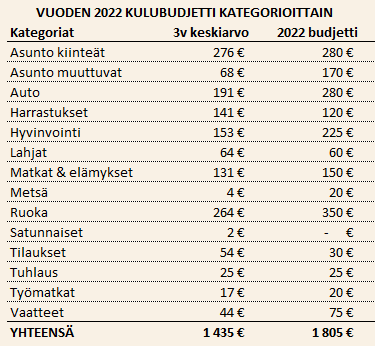

Asiaa pitkään pohdittuani päätin tehdä tämän vuoden kulubudjetista edellisvuosien toteumaa löysemmän. Tämän myötä kulutuksessa palataan neljän vuoden takaiselle tasolle. Budjetti ei ole kovin kireä ja on hyvä mahdollisuus siihen, että alitan sen reippaastikin. Ei haittaa mikäli näin pääsisi käymään. Tuloni ovat viime vuosina nousseet sen verran kovaan tahtiin, että pääsen 1805 euron kuukausittaisilla menoilla 67% säästämisasteeseen. Mielestäni tämän tason on riitettävä, oli tavoite mikä tahansa. Jos kaksi kolmasosaa nettotuloista kanavoi sijoituksiin, on sen yksiselitteisesti oltava tarpeeksi.

Kulukategorioissa suurimmat pomput verrattuna 3 vuoden keskiarvoon tulivat muuttuviin asuntokuluihin, autoon, hyvinvointiin ja ruokaan:

- Muuttuvat asuntokulut tulevat olemaan lähinnä sisustusta ja uusia huonekaluja. Aion muun muassa uudistaa kotitoimistopisteeni ja jätän hieman varaa myös mahdollisille muille uudistuksille.

- Autokulut tulevat nousemaan yksinkertaisesti siitä syystä, että vertailukaudella en ole koko aikaa omistanut autoa ja tästä syystä vertailukaudella on mukana kuukausia, joissa autoilun kustannuksia ei ole.

- Hyvinvointikulut kasvavat, koska teen pientä projektia yksityisen terveydenhuollon puolella ja siitä syntyy säännöllisiä kuluja vielä ainakin tämän vuoden ajan ja ehkä seuraavanakin vuonna.

- Ruokakulut nousevat kotitoimistolla oleilun aiheuttaman suuremman ruoantarpeen vuoksi, mutta myönnettäköön, että pieni elintasoinflaatio on myös diskontattu tähän budjettiin sisään.

Tuloni tulevat kasvamaan tänä vuonna kiitos hiljattaisen palkankorotuksen. Olen budjetoinut tulot sillä oletuksella, että uutta palkankorotusta ei tänä vuonna enää heru, mutta toisaalta en ole laskenut mukaan mitään merkittäviä sivutuloja. Arvioisin siis, että kokonaisuutena tulopuolella on mahdollisuus positiivisiin yllätyksiin. Samoin menopuolella kyseessä on nyt kohtuullisen löysä budjetti, joten tuskin tulen sitä ylittämään.

Kokonaisuutena arvioisin budjetin riskitason matalaksi ja siihen riittää tasaisen vakaa suorittaminen. Keskitän energiani sijoituksiin ja lisäarvon luomiseen töissä pedaten sopivaa maaperää mukavalle palkankorotukselle taas ensi vuonna.

Päivitetyt nettovarallisuusskenaariot

Olen ottanut jokavuotiseksi rutiiniksi päivittää skenaariolaskelmat, jotka simuloivat tarvittavaa tahtia tavoitteeseeni pääsyyn. Olen säilyttänyt edellisten vuosien skenaariolaskelmat mukana graafeissa, jotta voin seurata kuinka jokainen toteutunut vuosi muuttaa tilannetta. Graafeissa sininen viiva merkitsee ensimmäisiä tekemiäni skenaariolaskelmia kaksi vuotta sitten ja punainen viiva merkitsee viime vuonna päivitettyjä skenaarioita. Tämän vuoden tuoreet skenaariot on esitetty pylväinä, joissa harmaalla värillä on merkitty toteutuneet vuodet, joihin ei voi enää vaikuttaa ja keltaisella tavoitteen saavuttaminen. Loput vuodet on merkitty vihreällä ja kahdessa ensimmäisessä skenaariossa tummanvihreä väri merkitsee tavoitevuotta 2028.

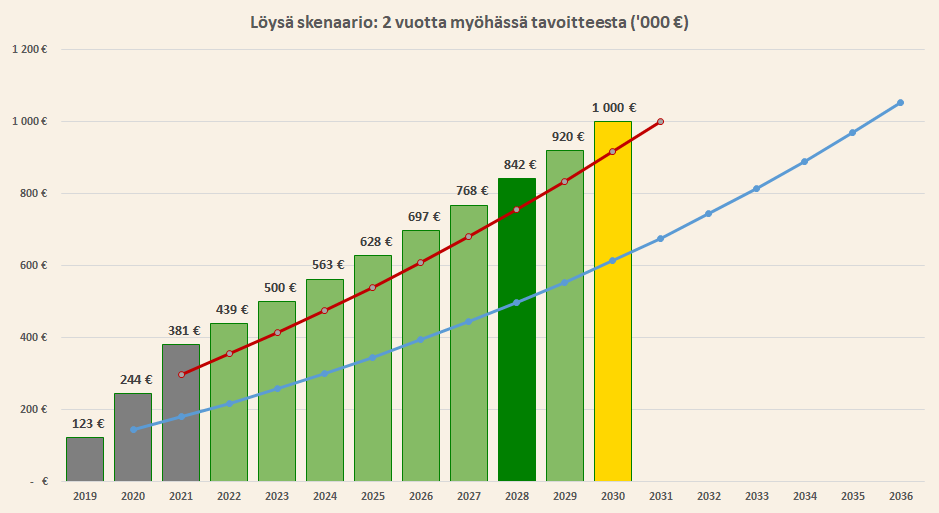

Löysä skenaario: 2 vuotta myöhässä tavoitteesta

Olemme tulleet pitkälle ensimmäisestä löysästä skenaariosta. Kaksi vuotta sitten tämä skenaario oli vielä yhtä kuin kahdeksan vuoden myöhästyminen aikataulusta. Viime vuonna en saanut enää mitään järkevää mallinnettua ilman, että tiukensin tätä aikataulua viidellä vuodella. Nyt en saanut enää mitään järkevää aikaiseksi ellen olisi ottanut vielä yhtä vuotta pois tästä skenaariosta. Löysä skenaario on nyt siis yhtä kuin kahden vuoden myöhästyminen tavoiteaikataulusta.

Saavutan löysän skenaarion mikäli tulevina vuosina tämän vuoden budjettilukujen päälle kasvatan tulojani vuosittain yhden prosentin (+1%) ja kasvatan menojani maksimissaan kolme prosenttia (+3%) – eli ylijäämä pysyy suunnilleen tämän vuoden tasolla – ja samalla saan sijoituksilleni 4,55% vuosittaisen tuoton.

Viime vuoden skenaarioon nähden tein vain kaksi muutosta: tiputin sijoitusten vuosituottoa tasolta 4,90% tasolle 4,55% ja otin pois yhden vuoden.

Löysä skenaario on nimensä mukaisesti löysä. Mikäli en jaksaisi enää suorittaa ja olisin valmis ripustamaan hanskat naulaan, voisin ainakin yrittää saavuttaa miljoonan löysän skenaarion tahdissa. Pidän tätä siis eräänlaisena perälautana ja jos olen rehellinen itselleni, tämä skenaario ei vähimmissäkään määrin herätä inspiraatiota ja kokisin sen toteutumisen lievänä henkisenä tappiona.

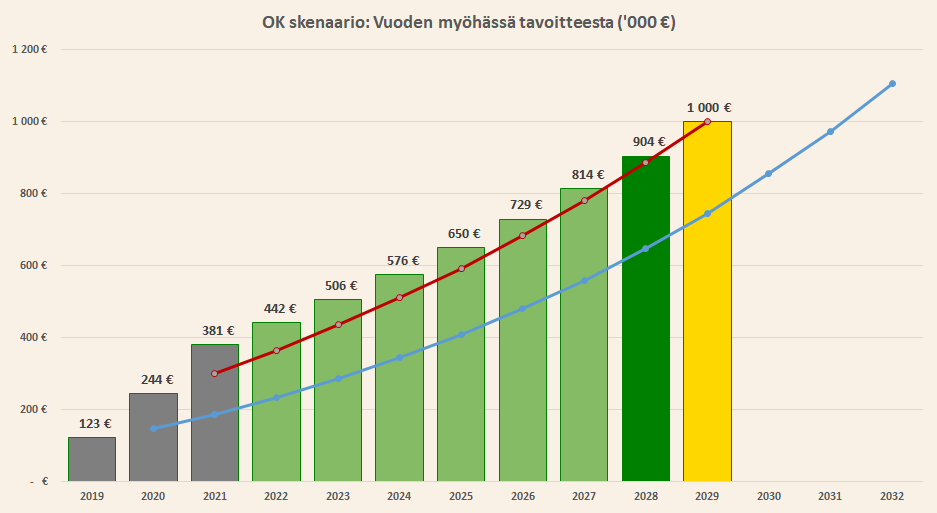

OK skenaario: vuoden myöhässä tavoitteesta

OK skenaariossa vuosien määrä on pysynyt vakiona tällä iteraatiokierroksella eli saavuttaisin tavoitteen yhden vuoden myöhässä. Pidin myös oletukset palkkatulojen vuosittaisesta kasvusta (+3%) ja kulutason kasvusta (+3%) muuttumattomina edellisvuoden skenaariolaskentaan nähden. Ennakoitua voimakkaampi nettovarallisuuden kasvu vuonna 2021 kuitenkin toi sen verran etumatkaa, että pystyn nyt saavuttamaan tavoitteeni vuoden 2029 loppuun mennessä 5,30% vuosittaisella sijoitusten tuotolla. Viime vuonna jouduin käyttämään 7,30% vuosituottolukua. Tuo kahden prosenttiyksikön lasku tarkoittaa pitkällä aikavälillä merkittävää riskitason laskua. Riskitason lasku näkyy myös vuositason nettovarallisuustavoitteiden tulemisessa lähemmäksi nykypäivää. Sijoittajat tietävät, että lähitulevaisuuden kassavirrat ovat arvokkaampia kuin kauempana tulevaisuudessa olevat, joten tämä on positiivinen asia.

OK skenaarion saavuttaminen ei olisi mikään katastrofi, sillä vuodella myöhästyminen alunperin kunnianhimoisesta tavoitteesta ei olisi huono saavutus. En voi kuitenkaan väittää, että tämä skenaario olisi vielä erityisen haastava vähän yli 5% vuosituotolla sijoituksista ja 3% vuosittaisella nousulla tuloihin. Ainakin tällä hetkellä näiden parametrien pitäisi olla enemmän kuin realistisia ylittää merkittävästi. Kulutason nousun pitäminen 3%:ssa ei senkään pitäisi olla mahdoton tehtävä etenkin, kun tämän vuoden budjetti on edellisvuosia löysempi ja pitää sisällään kohtuullisen suuria kertaluontoisia kuluja, jotka eivät enää tulevina vuosina toistu.

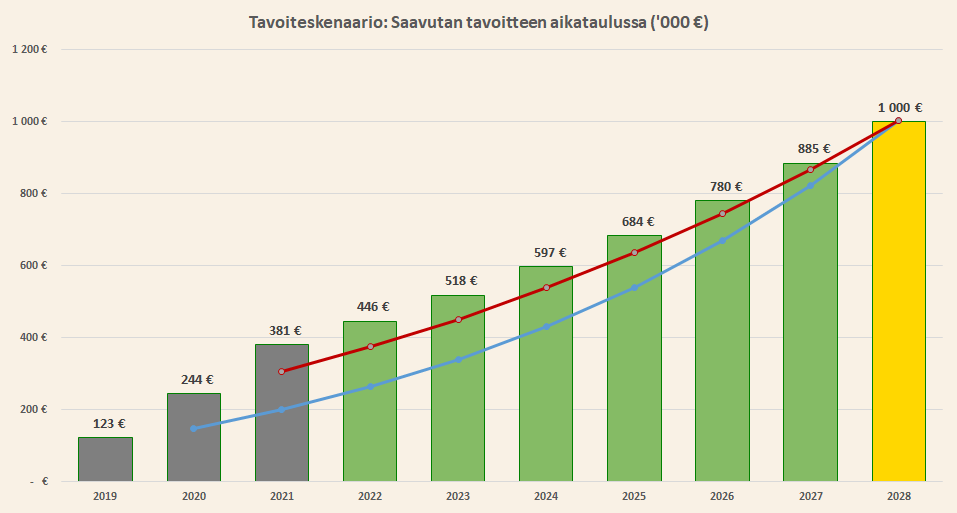

Tavoiteskenaario: saavutan tavoitteen aikataulussa

Tavoiteskenaarion vuosiluku 2028 on pysynyt muuttumattomana jo neljättä vuotta, mutta reitti siihen pääsemiseksi on kirkastunut vuosi vuodelta. Alkuperäisessä skenaariossa olin mallintanut vaadittaviksi parametreiksi 10% vuosittaisen tulojen kasvun, 1% vuosittaisen menojen pienentymisen ja 11% vuosittaisen sijoitusten tuoton. Nuo olivat aika hurjia lukuja ylläpidettäväksi lähes kymmenen vuoden periodilla.

Viime vuonna lähtötaso oli sen verran odotettua parempi, että vuosittainen 5% tulojen kasvu, 3% menojen kasvu ja 9% sijoitustuotto olisivat riittäneet. Tämäkin on kohtuullisen haastava tavoite, mutta kuitenkin huomattavasti alkuperäistä laskelmaa realistisempi.

Nyt päivitetyssä skenaariossa olen pitänyt 5% tulojen kasvun sekä 3% menojen kasvun ennallaan, mutta sijoitusten vuosituottoa sain tiputettua 9%:sta lukemaan 6,75% eli tähän tuli 2,25 prosenttiyksikön helpotus. Skenaarion vaatima nettovarallisuuden kasvu tälle vuodelle on 65 100 euroa, josta noin 43 300 euroa tulee budjetin mukaisesta ylijäämästä ja loput 21 800 euroa sijoitusten tuotoista.

Vajaan 7% vuosituoton saaminen sijoituksille ei pitäisi olla mahdoton tehtävä, mutta on fakta, että seisomme suuren varallisuuskuplan päällä. Mikäli tämä kupla puhkeaa, en osaa edes arvioida mitä se tekisi sijoituksilleni. Mikäli selviän kuplan puhkeamisesta 7% vuosituotolla, olen enemmän kuin tyytyväinen toteutuneeseen. Ylijäämän osalta en ole kovin huolissani, sillä tälle vuodelle asettamani budjetti on kohtuullisen turvallinen. 5% vuosittainen tulojen kasvu voi osoittautua hankalaksi, mutta toistaiseksi olen pystynyt tätä parempaan suoritukseen. Tähän ei auta kuin entistä tiukempi suorittaminen ja säännöllinen neuvottelu ansiotasosta.

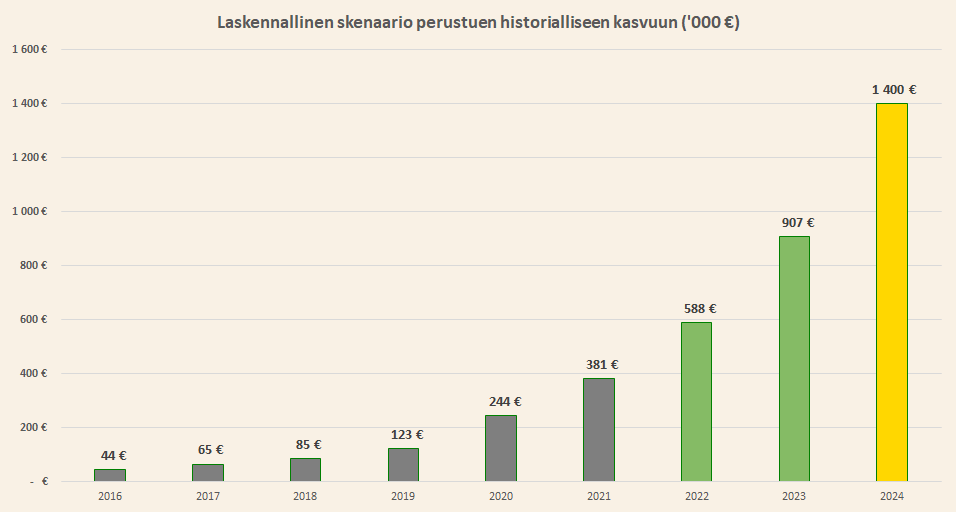

Uusi skenaario: laskennallinen skenaario perustuen historialliseen kasvuun

Otin mukaan uuden skenaarion, jonka laskemiseen alkaa olla jo riittävä määrä dataa menneiltä vuosilta. Tämä skenaario mallintaa tulevien vuosien nettovarallisuutta perustuen toteumaan. Hieman yllättäen nettovarallisuuden kasvun prosentuaalinen vuosikasvu on viime vuosina kiihtynyt, vaikka voisi kuvitella varallisuuden kasvaessa tahdin hidastuvan.

Laskennallisen skenaarion mukaan varallisuuteni kasvaisi hieman yli 50% vuosittain ja saavuttaisin miljoonan euron nettovarallisuustavoitteeni alkuvuonna 2024. Tänä vuonna pitäisi päästä lukemaan 588 000 euroa. Historia ei ole tae tulevasta, mutta ehkä sen verran otan kuitenkin vaikutteita tästä skenaariosta, että pidän tuon lukeman 588 000 euroa mielessä ‘haamurajana’.

En oleta pääseväni laskennallisen skenaarion mallintamaan lukemaan, sillä matemaattiset kaavat ekstrapoloivat helposti liian suuria kasvulukuja, mikäli niihin ei leivo sisään jonkinnäköistä rajoitinta. Tämän lisäksi edelliset kaksi vuotta ovat olleet historiallisen suuren elvytyksen ja pörssinousun vuosia, jollaisia tuskin tullaan enää näkemään. Päinvastoin, suunta on kohti kiristyvää rahapolitiikkaa ja historiallisesti tämä ei ole ollut kovin hyvä ennusmerkki osakkeille, kun kiristyksen syynä on karkaava inflaatio eikä reaalitalouden ylikuumeneminen. Mutta toivoa toki sopii, että maaginen osuma johonkin tulevaan kasvurakettiin pitäisi minut eksponentiaalisen kasvun uralla.

Nettovarallisuustavoite tälle vuodelle on nyt selvillä

Tämä vuosi tulee olemaan vedenjakaja. Mikäli selviän pörssikuplan mahdollisesta puhkeamisesta 7% vuosituotolla, olen tulevina vuosina erittäin hyvissä asemissa jatkaa matkaa kohti miljoonaa euroa. Hintakupla on todellinen uhka ja mikäli suuri osa varallisuudestani huuhtoutuu pois kuplan puhkeamisen myötä, ovat kireiden tavoitteiden vuodet taas edessä. Tämä olisi todellinen kolaus.

Tiedostaen haastavan markkinatilanteen, asetan tämän vuoden nettovarallisuustavoitteeni tavoiteskenaarion mukaiseen lukemaan 446 300 euroa, joka edellyttää 65 100 euron nettovarallisuuden kasvua. Prosentuaalisesti tämä tarkoittaa noin 17% kasvua edelliseen vuoteen.

Laskennallista skenaariota katsoessani pieni houkutus tuli asettaa tavoite tasan 500 000 euroon, joka olisi ollut hieno tasaluku ja merkittävä virstanpylväs miljoonan tavoitetta ajatellen. Päätin kuitenkin pitäytyä skenaariolaskelmani osoittamassa lukuarvossa ja välttää keulimista. Varallisuuden kasvattaminen on pitkäjänteistä peliä ja suuriakin omaisuuksia on tärvelty liiallisella malttamattomuudella.

T.A.