Viime viikolla aloitettiin Tilastokeskuksen uusien varallisuustilastojen käsittely. Tällä viikolla käydään läpi loput graafit ja taulukot. Mikäli luit tuon tekstin, voit hypätä seuraavan kappaleen yli, mutta tässä vielä tiivistys mistä on kyse heille, jotka hyppäsivät vasta nyt kelkkaan:

Tilastokeskus julkaisi uuden tilaston kotitalouksien varallisuudesta. Kaikki tämän tekstin graafit löytyvät tämän linkin takaa. Ennen kuin luet pidemmälle, ota pari syvää hengitystä ja valmistaudu henkisesti todelliseen graafitykitykseen. Käyn lähes kaikki tuon tilaston graafit sekä taulukot läpi ja kerron mielipiteeni siitä kuinka asioiden laita on tässä rakkaassa maassamme nimeltä Suomi. Lisäksi vertailen oman kotitalouteni lukuja keskimääräisiin lukuihin.

Vertailun kannalta olennaiset oman kotitalouteni luvut ovat hieman pyöristäen seuraavat: nettovarallisuus 600 000 euroa, bruttovarallisuus 800 000 euroa, asuntovelkaa 200 000 euroa ja ikäryhmä on 25-34 -vuotiaat. Kuusi vuotta sitten olin käytännössä varaton ja juuri työelämässä aloittanut nuorukainen ilman kunnollisia rahataitoja. Siihen nähden ainakin tällä sektorilla on tultu kohtuullisen pitkälle – eikä vaimon löytäminenkään pahaa ole näille luvuille tehnyt. Jotta saisit tekstistä enemmän irti, suosittelen vastaavien lukujen selvittämistä myös omasta kotitaloudestasi.

Graafit

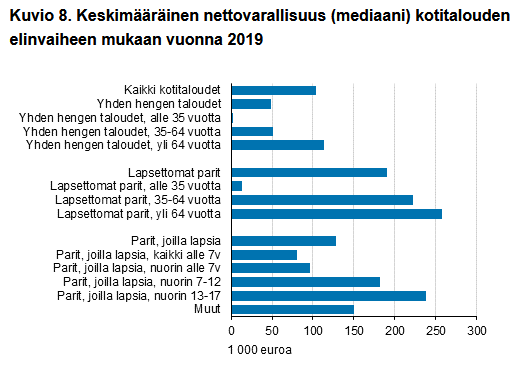

Mielipide: Kaikkien kotitalouksien mediaaninettovarallisuus on noin 100 000 euroa. Yhden hengen talouksilla on keskimäärin noin puolet tästä, alle 35-vuotiailla ei keskimäärin ole juuri yhtään nettovarallisuutta, mutta tässä ryhmässä on paljon opiskelijoita ja juuri työuransa aloittaneita, joten tuo tuntuu luonnolliselta. Opiskeluiden myötä moni nousee monta pykälää ylöspäin ansiotuloissa, koska Suomessa on erittäin hyvä sosiaalinen liikkuvuus ja mahdollisuuksien tasa-arvo. Lapsettomat parit ovat keskimäärin varakkaimpia kotitalouksia, mutta parit, joilla on lapsia ovat nekin yli maan mediaanin. Lapsellisilla pareilla lapsien ikä korreloi vanhempien iän kanssa, joten lopulta tässäkin kategoriassa nuorilla on vähiten ja vanhoilla eniten, mutta hajontaa on vähemmän kuin muissa kategorioissa.

Vertailu: Oman kotitalouteni kategoria on Lapsettomat parit, alle 35 vuotta. Mediaani tässä kategoriassa on noin 10 000 euroa. Tämä on todella vähän työssäkäyville, mutta tässä kategoriassa on paljon opiskelijoita mukana. Oman kotitalouteni nettovarallisuus on noin 600 000 euroa, mutta vielä 6 vuotta sitten se oli noin 15 000 euroa. Huolellisella taloudenpidolla saa ihmeitä aikaan. Toivottavasti mahdollisimman moni nuori ymmärtää tämän mahdollisimman aikaisessa vaiheessa elämäänsä.

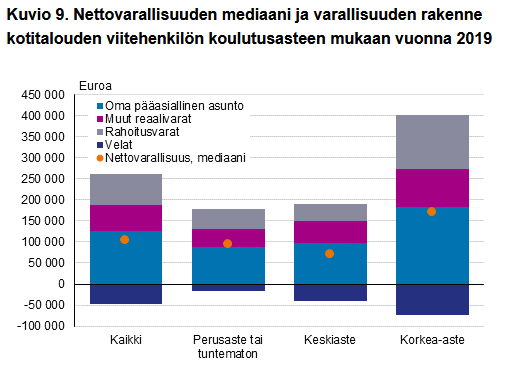

Mielipide: Mediaania (oranssi pallo) katsoessa perusaste on korkeammalla kuin keskiaste ja molemmat ovat koko maan mediaania alempana. On todella yllättävää, että keskiasteen koulutuksen saaneilla on vähemmän nettovarallisuutta kuin perusasteen koulutuksen saaneilla. Vain peruskoulun käyneiden korkea työttömyys on yleisesti tunnettu haaste. Perusasteen kanssa on tosin niputettu yhteen ‘tuntematon’ ja on mahdotonta sanoa minkälainen demografia tähän kuuluu. Jos siellä on joitain yksittäisiä varakkaita kotitalouksia, niiden ei pitäisi vaikuttaa mediaaniin lainkaan. Korkea-asteen koulutuksen saaneet ovat omalla tasollaan nettovarallisuutta tarkasteltaessa. Tämä ei ole yllättävää, koska tällä demografialla työllisyysaste on hyvä ja palkat korkeampia. Kouluttautuneisuus voi myös korreloida taloudellisen ymmärryksen kanssa, mutta näin ei tarvitsisi olla – rahataidot ovat periaatteeltaan yksinkertaisia ja kuka vain voi niitä oppia, mutta ehkä korkeakoulutetut viitsivät opiskella niitä enemmän, kun ovat muutenkin opiskelleet elämässään enemmän. Koulutusasteesta riippumatta kaikilla ryhmillä noin puolet varallisuudesta on sitoutunut omaan pääasialliseen asuntoon. Todella mielenkiintoinen trendi, joka toistuu suomalaisilla vaikka lukuja vääntelisi ja kääntelisi kuinka paljon.

Vertailu: Kotitaloutemme vertailuryhmä on korkea-asteen koulutuksen saaneet. Vertailuryhmällä on varallisuutta noin 400 000 euroa (keskiarvo), nettovarallisuutta noin 175 000 euroa (mediaani) ja velkaa noin 70 000 euroa (keskiarvo). Omalla kotitaloudellani vastaavat luvut ovat 800 000 euroa varallisuutta, 600 000 euroa nettovarallisuutta ja 200 000 euroa velkaa. Vaikka koko maan lukuja korkeammalla ollaankin, niin nyt keskiarvoluvut ovat lähempänä omia lukuja kuin aikaisemmissa vertailuissa.

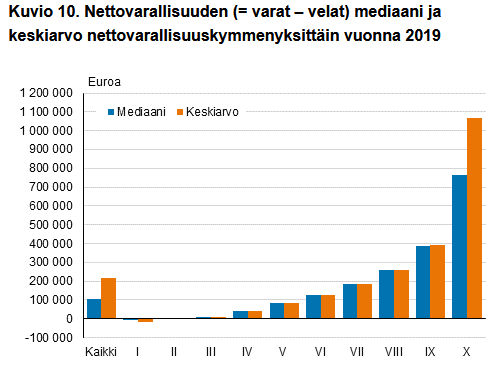

Mielipide: 30% kotitalouksista ei omista käytännössä mitään tai on jopa nettona velkaa muille. Toivottavasti näistä nettovelkaisista suurin osa on opiskelijoita, mutta joukossa lienee myös riippuvuuksista kärsiviä ja muuten vain epäonnekkaita yksilöitä. Opiskelijoista en ole huolissani, he kyllä maksavat velkansa takaisin, mutta kaikki voima näille muille, joiden tulevaisuus ei niin valoisalta näytä. Neljännestä desiilistä ylöspäin varallisuustasot nousevat kohtuullisen maltillisesti aina kahdeksanteen desiiliin asti. Yhdeksäs desiili on jo kohtuullisesti varakkaampaa kuin kahdeksas desiili, mutta todellinen irtaantuminen tapahtuu varakkaimman desiilin kohdalla. Varakkaimpien kohdalla myös mediaani ja keskiarvo irtaantuvat toisistaan, mikä on varsin ymmärrettävää, kun tässä kategoriassa ei varallisuudelle ylärajaa ole.

Vertailu: Ylimmän desiilin nettovarallisuusraja on 499 703 euroa, joten 600 000 euron nettovarallisuudella kotitaloutemme vertailuryhmäksi määräytyy varakkain kymmenys. Vuosi sitten olisimme olleet jossakin 8. ja 9. desiilin välimaastossa. Tämä on suuri harppaus yhdessä vuodessa ja mielestäni kertoo siitä, että suomalaisten varallisuus on todella matalalla tasolla siihen nähden, että olemme menestynyt hyvinvointivaltio, maailman onnellisin kansa ja korkeasti koulutettuja; jos alle 35-vuotias pariskunta voi muutaman vuoden työuralla ja palkastaan säästämiä rahojaan sivutoimisesti sijoittamalla nousta varakkaimpaan kymmenykseen näin nopeasti, kertoo se mielestäni siitä, että kilpailua ei juuri ole. Miksi taloudellisen hyvinvoinnin rooli on jäänyt yhteiskunnassamme niin pieneen rooliin?

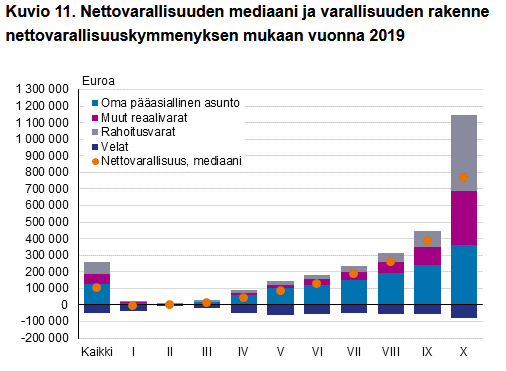

Mielipide: Oma pääasiallinen asunto on se omaisuusluokka, johon noin 60% suomalaisista kotitalouksista on sitonut lähestulkoon koko varallisuutensa (desiilit 1-6). Seuraavilla 20% kotitalouksista asiat eivät tältä osin ole juuri paremmalla tolalla, mutta yhdeksännellä desiilillä on jo noin 100 000 euron edestä rahoitusvaroja ja saman verran muita reaalivaroja. Vasta varakkaimmassa desiilissä trendi irtaantuu ja oma pääasiallinen asunto ei enää dominoi varallisuutta. Tällä ryhmällä on merkittävä määrä rahoitusvaroja. Samanlaista jakaumaa toivoisi näkevänsä myös muissa desiileissä.

Vertailu: 800 000 euron varallisuudella ja 600 000 euron nettovarallisuudella kotitalouteni sijoittuu ylimpään desiiliin. Vertailuryhmällä varallisuutta on keskimäärin 1 140 000 euroa, josta noin 350 000 euroa on sidottu omaan pääasialliseen asuntoon, 340 000 euroa muihin reaalivaroihin ja 450 000 euroa rahoitusvaroihin. Lisäksi vertailuryhmällä on noin 80 000 euroa lainaa. Omalla kotitaloudellani on asuntoon sidottu 253 000 euroa eli noin 97 000 euroa vähemmän kuin vertailuryhmällä. Muihin reaalivaroihin on sidottu vain 14 000 euroa eli huimat 326 000 euroa vähemmän kuin vertailuryhmällä. Rahoitusvaroja sen sijaan on 533 000 euroa eli noin 83 000 euroa enemmän kuin vertailuryhmällä. Lainaa on 200 000 euroa eli 120 000 euroa varakkainta kymmenystä enemmän. Merkittävin ero vertailuryhmään on siis muiden reaalivarojen puuttuminen. Loma-asunnot, sijoitusasunnot, kalliit autot, pellot ja isot metsät puuttuvat omistusten listalta. On ollut tietoinen valinta keskittää kaikki liikenevä omaisuus pörssiin, jolloin markkina- ja osaketutkimuksesta saa suuremman hyödyn irti. Näen tämän tässä vaiheessa järkeväksi ratkaisuksi, kun aika ei riitä kaiken mahdollisen hoitamiseen ja seuraamiseen. Ehkä myöhemmin hajautamme pörssivaroja sijoitusasuntoihin ja kesämökkiin – ja ehkä vähän myös niihin kalliisiin autoihin (sitten aivan viimeiseksi).

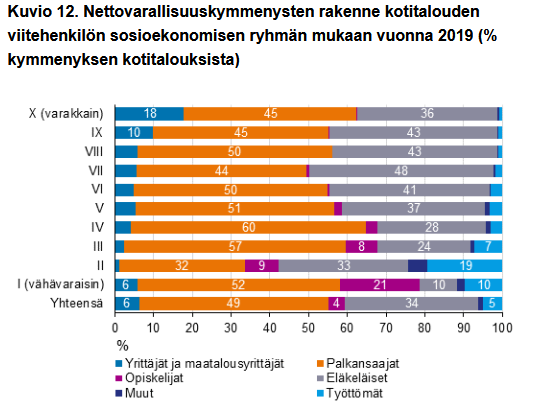

Mielipide: Tämän graafin myötä ajatuksen siitä, että työttömät olisivat yhteiskunnan vapaamatkustajia voi varmaan unohtaa. Kolme vähävaraisinta desiiliä (30% suomalaisista kotitalouksista) ei omista käytännössä mitään ja suurin osa työttömistä asettuu näihin ryhmiin. Eläkeläisten suuri osuus kaikissa desiileissä paitsi vähävaraisimmissa pistää silmään, ei sillä että siinä olisi mitään väärää, mutta tämä kertoo vain maamme demografiasta ja havainnollistaa hyvin eläkevastuiden painolastin, joka on palkansaajien ja yrittäjien harteilla. Palkansaajat ja eläkeläiset ovat hyvin edustettuina kaikissa varallisuusdesiileissä, mutta yrittäjien osuus kasvaa selvästi varakkaimpien joukossa. On erittäin hyvä asia, että työstä, toimeliaisuudesta ja riskinotosta palkitaan. Toki yrittäjien osuus kokonaisuudesta on mielestäni liian pieni siihen nähden mitä se voisi olla.

Vertailu: Kotitaloutemme koostuu sataprosenttisesti palkansaajista. Kuulumme varakkaimpaan kymmenykseen, josta 45% on palkansaajia. Työmuurahaisia muiden joukossa. Palkansaajat vastaavat yrittäjien perustamien yritysten operatiivisen toiminnan pyörittämisestä, joten ilman palkansaajia yritykset eivät voi laajentaa toimintaansa. Toisaalta ilman yrityksiä palkansaajilla ei olisi töitä. Tässäpä tiivistettynä ihana markkinatalouden symbioosi, jossa kaikki kyvykkäät ja halukkaat osallistetaan osaksi yhtä suurta koneistoa.

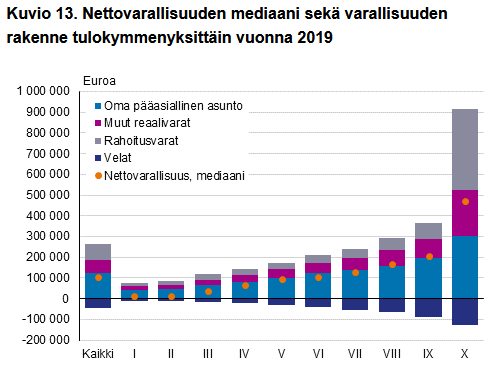

Mielipide: Kun katsoimme varallisuutta varallisuusdesiileittäin, olivat keskiarvo ja mediaani todella lähellä toisiaan kaikissa paitsi varakkaimpien desiilissä. Tulodesiileissä on huomattavasti enemmän hajontaa mediaanin ja keskiarvon välillä. Tulojen ja varallisuuden välinen korrelaatio on kuitenkin selkeä. Varallisuus on kohtuullisen vahvasti keskittynyt hyvätuloisimmille mikä ei ole yllätys, koska elinkustannukset Suomessa ovat korkeat ja hyvätuloisimpaan kymmenykseen pääsemiseksi tulojen ei tarvitse olla valtavan suuret. En löytänyt suoraa lukua suurituloisimpien desiilin tulorajaksi, mutta tätä taulukkoa tulkitsemalla raja kulkee jossain noin 100 000 euron bruttotuloissa kotitalouden yhteenlaskettuna summana. Tämä tarkoittaa, että mikäli molemmat aikuiset tienaavat 50 000 euroa vuodessa bruttona, ovat he hyvätuloisimmassa kymmenyksessä. 50 000 euron bruttopalkasta jää nettona käteen noin 2800 euroa kuukaudessa eli jos kaksi henkilöä tienaa tämän, niin onneksi olkoon, olette erittäin hyväosaisia kansalaisia! Jos yksi henkilö tienaisi vuodessa tuon 100 000 euroa bruttona, niin hänelle jäisi käteen noin 4750 euroa kuukaudessa eli noin 850 euroa vähemmän kuin jos kaksi henkilöä tienaa 50 000 euroa molemmat. Näin toimii progressiivinen verotus Suomessa.

Vertailu: Kotitaloutemme bruttotulot viime vuonna ja tänä vuonna ylittävät 100 000 euroa kohtuullisen suurella marginaalilla, joten voimme turvallisesti sanoa kuuluvamme hyvätuloisimpien desiiliin. Vertailuryhmällämme on mediaaninettovarallisuutta noin 480 000 euroa ja varallisuutta keskimäärin noin 910 000 euroa. Noin kolmannes varallisuudesta on sitoutunut asuntoon ja velkaakin on ihan mukavasti. Mielestäni suurituloisimman desiilin varallisuuden jakauma näyttää terveeltä. Se mikä ei näytä terveeltä on kaikkien muiden desiilien varallisuuden jakauma. Suhteellisesti omaan pääasialliseen asuntoon on sitoutunut aivan liikaa pääomaa ja varallisuustasot ovat valitettavan matalia.

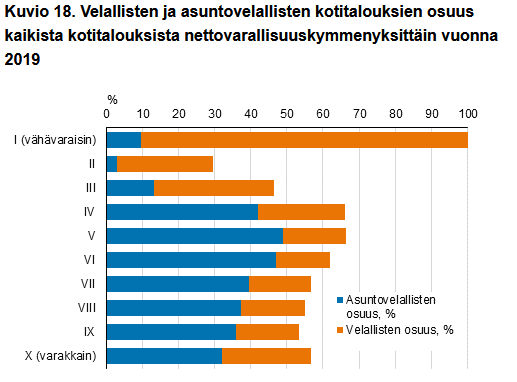

Mielipide: Vähävaraisin kymmenys on totisesti veloissaan. Täydet 100% tästä ryhmästä on velallisia ja vain noin 10% asuntovelallisia. 21% näistä on opiskelijoita, jotka ovat tässä ryhmässä vain väliaikaisesti. Muiden kohdalla tulevaisuus ei näytä kovin valoisalta, valitettavasti. Toisella ja kolmannella desiilillä ei juuri varoja ole, mutta ei velkojakaan pahemmin. Neljännestä desiilistä ylöspäin asuntovelka alkaa olla normi. Prosentit ovat kohtuullisen tasaisia eikä yllätyksiä juuri ole muuta kuin ehkä varakkaimmassa desiilissä, jossa muiden velallisten kuin asuntovelallisten osuus pomppaa yllättäen korkeammaksi kuin viidellä edeltävällä desiilillä. En suoraan osaa sanoa mistä tämä johtuu, mutta ehkä tässä desiilissä ymmärretään hieman muita paremmin velkavivun tuoma oman pääoman tuoton parantuminen silloin, kun velan kohteena ovat tuottavat investoinnit kulutusluottojen sijaan.

Vertailu: Kotitaloutemme vertailuryhmä on varakkaimpien desiili ja meillä on asuntovelkaa, mutta ei muuta velkaa. Kuulumme 33% vähemmistöön tässä vertailussa. Tavoitteena olisi pysyä tässä vähemmistössä niin kauan kuin velan korko pysyy maltillisena.

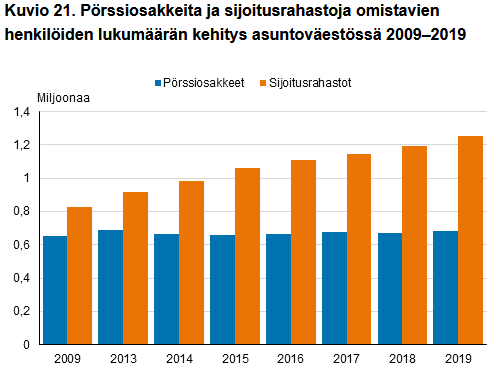

Mielipide: Kymmenessä vuodessa pörssiosakkeita omistavien henkilöiden (ei kotitalouksien) määrä on pysynyt vakiona. Sijoitusrahastoja omistavien henkilöiden määrä sen sijaan on noussut noin 50%, keskimäärin noin 40 000 henkilöllä vuodessa. Mielestäni trendi on terve, mutta absoluuttiset luvut ovat kovin matalia. Pahoin pelkään myös, että sijoitetut summat eivät ole suurimmalla osalla sellaisia, että ne varsinaisesti saisivat korkoa korolle -ilmiön kiihtymään. Mukana lienee myös paljon korkeakuluisia yhdistelmärahastoja, synteettisiä rahastuksia ja varovaisia korkorahastoja, jotka sijoittavat Saksan valtion velkakirjoihin. Sinänsä on ehkä hyvä asia, että pörssiosakkeisiin sijoittavien määrä ei ole merkittävästi noussut, sillä niillä on todella helppo tuhota pääomaansa mikäli ei tiedä mitä tekee. Sijoitusrahastoilla tämä on huomattavasti vaikeampaa, mutta toki sekin onnistuu.

Vertailu: Molemmat henkilöt kotitaloudessamme omistavat sekä pörssiosakkeita että sijoitusrahastoja eli kontribuoimme näihin tilastoihin maksimimäärän.

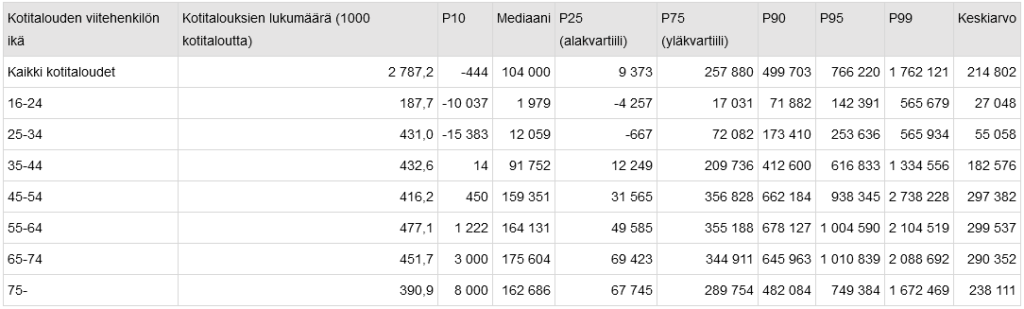

Mielipide: Nämä ikäryhmien mediaaniluvut alkavatkin olla jo tuttuja, mutta tässä taulukossa näemme ylimmän desiilin pilkottuna 5% ja 1% varakkaimpien ryhmiin. Se on mielestäni tämän taulukon paras anti. Lisäksi tässä näkyy tarkka euromääräinen summa, jolla pääsee ylimpään desiiliin (P90). P99-saraketta katsoessa voi havaita, että 16-24 ja 25-34-vuotiailla nettovarallisuus pysyy muuttumattomana, mutta seuraavassa ikäryhmässä se enemmän kuin tuplaantuu. Ja sitten taas tuplaantuu uudestaan, kunnes lähtee laskuun. Varakkaimpia ovat siis 45-54-vuotiaat P99-ryhmään kuuluvat kotitaloudet ja tämän ryhmän raja-arvo on noin 2,7 miljoonaa euroa.

Vertailu: Oman kotitalouteni vertailuryhmä on 25-34-vuotiaat. 600 000 euron nettovarallisuudellamme yllämme niukasti 1% varakkaimpien kotitalouksien joukkoon tässä ikäryhmässä. Voimme siis todeta, että jotain on tällä saralla tullut tehtyä oikein. Seuraavan ikäryhmän 1%:iin on kuitenkin vielä merkittävästi matkaa puhumattakaan 45-54-vuotiaiden varakkaimmasta prosentista. Nyt kun nämä luvut olen näin tarkalla tasolla käynyt läpi, niin voi olla, että lepohetkeä ei tule ennen kuin kotitaloutemme on turvallisesti yli tuon 2,7 miljoonan euron tason. Elämässä pitää olla haasteita!

Lopuksi

Se oli sitten siinä. Nyt on käyty läpi tärkeimmät graafit Tilastokeskuksen varallisuustilastosta. Otetaan uusiksi kolmen vuoden päästä, kun uusi tilasto julkaistaan ja katsotaan onko mikään muuttunut. Toivottavasti on muuttunut ja parempaan suuntaan. Toivon, että rikkaat rikastuvat entisestään ja että kaikki muutkin saavat merkittävästi nykyistä enemmän varallisuutta kerättyä. Olisi myös mukava nähdä suurempi osa kansan varallisuudesta jossain muualla kuin tuottamattomissa kohteissa, esimerkiksi sijoitusrahastoissa asuntojen sijaan. Näin saisimme suuremman osan globaalista arvonluonnista tänne kotimaahamme ja kansamme voisi vaurastua entisestään.

On maamme köyhä, siksi jää,

J.L.Runeberg

jos kultaa kaivannet.

Sen vieras kyllä hylkäjää,

mut meille kallein maa on tää,

sen salot, saaret, manteret

ne meist on kultaiset.

T.A.

Vaurastuminen onnistuu monin eri tavoin. Tutustu eri tapoihin täällä.