Tilastokeskus julkaisi uuden tilaston kotitalouksien varallisuudesta. Kaikki tämän tekstin graafit löytyvät tämän linkin takaa. Ennen kuin luet pidemmälle, ota pari syvää hengitystä ja valmistaudu henkisesti todelliseen graafitykitykseen. Käyn lähes kaikki tuon tilaston graafit sekä taulukot läpi ja kerron mielipiteeni siitä kuinka asioiden laita on tässä rakkaassa maassamme nimeltä Suomi. Lisäksi vertailen oman kotitalouteni lukuja keskimääräisiin lukuihin.

Vertailun kannalta olennaiset oman kotitalouteni luvut ovat hieman pyöristäen seuraavat: nettovarallisuus 600 000 euroa, bruttovarallisuus 800 000 euroa, asuntovelkaa 200 000 euroa ja ikäryhmä on 25-34 -vuotiaat. Kuusi vuotta sitten olin käytännössä varaton ja juuri työelämässä aloittanut nuorukainen ilman kunnollisia rahataitoja. Siihen nähden ainakin tällä sektorilla on tultu kohtuullisen pitkälle – eikä vaimon löytäminenkään pahaa ole näille luvuille tehnyt. Jotta saisit tekstistä enemmän irti, suosittelen vastaavien lukujen selvittämistä myös omasta kotitaloudestasi.

On hyvä huomioida, että suurin osa graafeista viittaa mediaanilukuun, joka on lukujonon keskimmäinen arvo. Tällä tavalla ääritapaukset eivät saa painoarvoa. Keskiarvo taasen ottaa huomioon myös ääripäät ja etenkin varallisuudesta puhuttaessa tällöin ne kotitaloudet, joilla on erityisen paljon varallisuutta, korostuvat. Mutta se niistä alustuksista, hypätään graafien puolelle!

Graafit

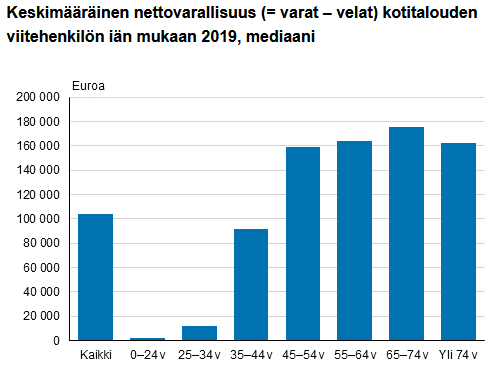

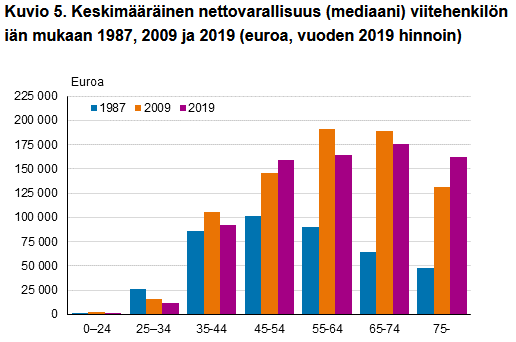

Mielipide: Nuoret ovat köyhiä, mutta 35 ikävuoden jälkeen varallisuutta alkaa kertyä, kunnes kehitys tyssää 45 ikävuoteen ja jää siihen junnaamaan koko loppuelämäksi. Keskimäärin suomalaiset kotitaloudet omistavat puolikkaan yksiön Helsingin kantakaupungista. Eihän tämä paljon ole, mutta ilmeisesti riittävästi suomalaisille, koska varallisuus ei enää kasva 45 ikävuoden jälkeen, vaikka työikää on vielä jäljellä reilut 20 vuotta ennen vanhuuseläkettä.

Vertailu: Olen ikäryhmässä 25-34-vuotiaat ja kotitalouteni nettovarallisuus on 600 000 euroa. Varallisuutta olen kerryttänyt määrätietoisesti noin 3 vuotta. Tällä vaivalla ja käytetyllä ajalla näemmä tilastot jäävät kauas taakse. Viiteryhmäni nettovarallisuus on tasolla noin 15 000 euroa. Tämä vetää hiljaiseksi. Nuoria ei selvästi kiinnosta vaurastuminen, he eivät ymmärrä sitä tai heillä ei ole siihen tässä iässä vielä keskimäärin mahdollisuutta.

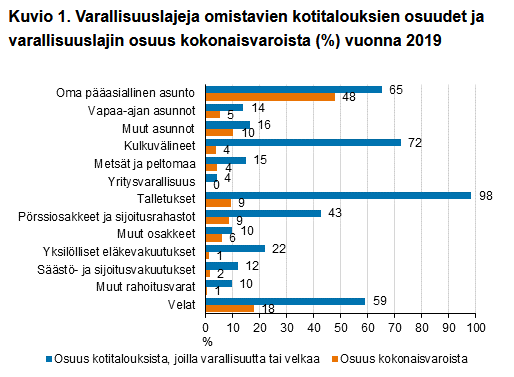

Mielipide: 63% varallisuudesta on sitoutunut seiniin, 9% on talletuksissa ja 4% kulkuvälineissä. Yli 3/4 suomalaisten varallisuudesta on kohteissa, jotka eivät tuota mitään, joista aiheutuu jatkuvia kuluja tai niiden arvo laskee jatkuvasti. Ei ihme, että suomalaiset eivät vaurastu. Seinistä pitäisi päästä eroon ja siirtää pääomat yritysvarallisuuteen tai pörssiosakkeisiin ja sijoitusrahastoihin. Näin suomalaiset pääsisivät osaksi globaalia yritysten tuottamaa arvonluontia ja kansa vaurastuisi vääjäämättä. Nykyisellä menolla kasvaa vain kiinteistöjen korjausvelka ja inflaatio tuhoaa talletusten ostovoiman. Loput rahat vie kasvava kiinteistövero (ja tämä tulee kasvamaan nopealla tahdilla, koska kaikki muut verot ovat jo tapissaan ja kiinteistöt eivät karkaa ulkomaille vaikka veroruuvia väännettäisiin).

Vertailu: Oman kotitalouteni prosentit ovat 42% asunnot, 50% pörssiosakkeet ja sijoitusrahastot, 5% muut rahoitusvarat, 2% kulkuvälineet, 1% talletukset ja 33% velat. Vielä on omaan makuuni turhan suuri osa kotitaloutemme varallisuudesta sidottu asuntoon, mutta tämä tulee muuttumaan muutaman seuraavan vuoden aikana, kun muuta varallisuutta kertyy lisää. Toki jos velat ja asunnon netottaa keskenään, niin tällä tavalla tarkasteltuna 9% varallisuudesta olisi sidottu asuntoon. Vahvalla vivulla ollaan siis mukana sillä puolella, mikä on nollakorkoympäristössä ja muuttovoittopaikkakunnalla oikein.

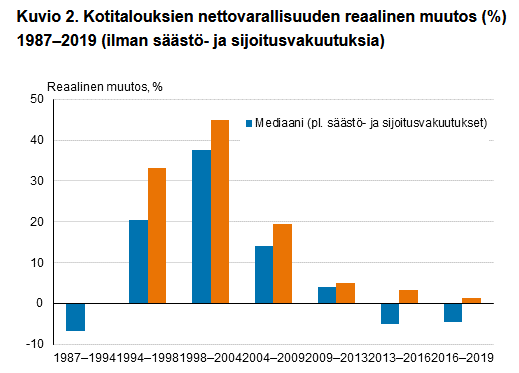

Mielipide: Ensimmäisenä mielen valtaa hämmennys. Suomalaisten nettovarallisuus on pienentynyt viimeisten vuosien aikana! Pidemmälle ajateltuna tässä on kuitenkin järkeä. Korkea veroaste imee rahat pois taloudesta ja jatkuva aivovuoto ulkomaille takaa sen, että tuottavimmat yksilöt eivät jää Suomeen. Varallisuus on sitoutunut suurimmilta osin tuottamattomiin kohteisiin, joten sekään ei auta varallisuuden kertymisessä. Tämän lisäksi väestö vanhenee ja eläkeläiset eivät enää tuota talouteen uutta varallisuutta, vaan lähinnä nauttivat työssäkäyvien tuottamasta arvonlisästä eläkkeiden muodossa. Tämä johtuu siitä kuinka eläkejärjestelmä on rakennettu muistuttamaan ponzi-huijausta, jossa myöhemmin mukaan tulevat rahoittavat aiemmin mukaan tulleiden “tuotot”; jos maksajat loppuisivat, niin myös eläkkeet jäisivät maksamatta. Trendejä tarkastellen suunta ei tule muuttumaan elleivät suomalaiset itse väännä suuntaa uudelle uralle. Viime aikaista keskusteluilmapiiriä seuratessa voi olla kohtuullisen luottavainen sen suhteen, että uutta uraa ei ihan helposti löydy.

Vertailu: Tämän graafin kohdalla vertailu ei ole kovin relevanttia, mutta oman kotitalouteni nettovarallisuus on viime vuosina kasvanut moninkertaiseksi.

Mielipide: On hienoa, että kaikissa tulodesiileissä omistetaan sijoitusrahastoja tai pörssiosakkeita. On ikävää, että prosentit ovat niin matalia. Edes suurituloisimmista kaikki eivät omista näitä omaisuusluokkia, vaikka tulojen puolesta aivan varmasti siihen olisi mahdollisuus. Tässä graafissa ei oteta kantaa summiin, joilla näitä omaisuusluokkia omistetaan. Pahoin pelkään, että mataliksi jäisivät.

Vertailu: Kotitaloutemme omistaa runsaasti sijoitusrahastoja ja pörssiosakkeita. Näin ollen voimme tyytyväisin mielin sanoa osaltamme parantavamme näitä tilastoja. Tilastokeskuksen tilastoista en onnistunut löytämään X-desiilin tulorajaa, mutta lienemme jossakin desiilien VIII, IX ja X maastossa.

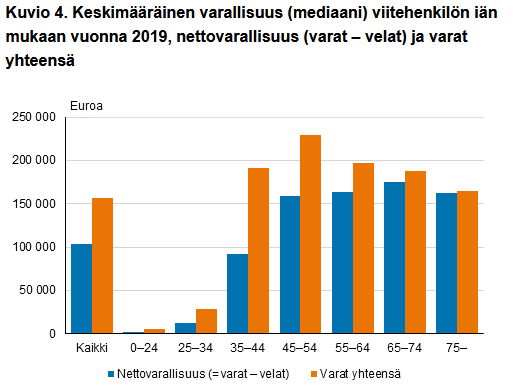

Mielipide: Nuorilla ei ole nettovarallisuutta eikä juuri varallisuuttakaan. 35-vuotiailla asuntolainan merkitys korostuu varallisuustilastoissa. Käytännössä koko omistusasunto on tässä vaiheessa velkaa pankille, mikä on varsin ymmärrettävää. Mielenkiintoista on, että 45-vuotiailla ja sitä vanhemmilla nettovarallisuus ei enää kasva, mutta varallisuus pienenee, kun asuntolainaa ja muita velkoja maksetaan pois. Todella hämmentävää. Ehkä siellä lähinnä maksellaankin pois autolainoja, joissa arvonalenema ja lainat kulkevat käsi kädessä? Eli kun velka lyhenee, varallisuus ei kuitenkaan kartu, vaan polkee paikoillaan.

Vertailu: Ikäryhmässä 25-34-vuotiaat kotitaloudellamme on varallisuutta 800 000 euroa, velkaa 200 000 euroa ja näin ollen nettovarallisuutta 600 000 euroa. Pärjäisimme mediaanitilastoissa missä tahansa ikäryhmässä, mutta aikomuksemme ei ole lopettaa varallisuuden kasvattamista vielä vähään aikaan.

Mielipide: Hienoa että vanhempien ikäluokkien varallisuus on kasvanut merkittävästi vuodesta 1987. Nuorten ikäluokkien varallisuuden kehitys kuitenkin vetää hiljaiseksi. Nuoret ovat keskimäärin köyhempiä kuin aikaisemmin ja 35-44-vuotiailla tilanne on pysynyt vakaana. Ei tee hyvää kansalaisten moraalille mikäli hyvästä kehityksestä pääsevät nauttimaan vain vanhemmat ikäluokat ja nuoret jäävät ulkopuolelle. Ikävää on myös se, että vuoden 2019 palkit eivät ole vuoden 2009 palkkeja korkeampia mikä tarkoittaisi, että kansa olisi jatkanut vaurastumista.

Vertailu: Ikäryhmä 25-34 ja nettovarallisuus 600 000 euroa. Omalta kohdaltani voin todeta, että varmasti entisaikoina en olisi vaurastunut yhtä nopeasti kuin nyt. Internet ja datan aikakausi on ollut erittäin hedelmällistä aikaa elää ja oppia, kun kaikki tieto on saatavilla nopeasti ja vaivattomasti. Ei ole tarvinnut kuin avata mieli uudelle tiedolle. Elämme tietoyhteiskunnassa, jossa tieto on voimaa ja valtaa. Tämä korreloi myös varallisuuden kehityksen kanssa.

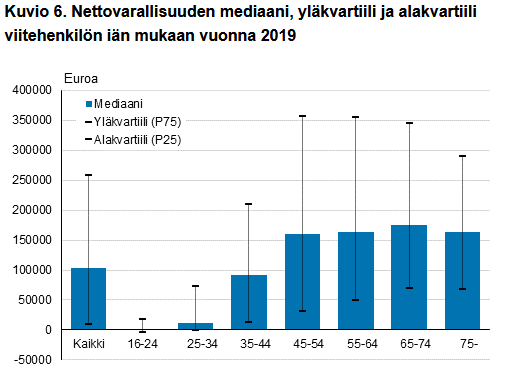

Mielipide: Yläkvartiilit eli 75% tasot ovat jo hieman mediaaneja lupaavampia nettovarallisuuden kannalta kautta linjan. Suhteellinen hajonta on suurinta nuorilla 25-34-vuotiailla, jossa mediaani ja 75% raja ovat todella kaukana toisistaan. Mielenkiintoisesti myös yläkvartiilissa nettovarallisuuden kehitys tyssää täysin yli 45-vuotiailla. Alakvartiili sen sijaan lähestyy mediaania jatkuvasti, mikä on hyvä asia. Kaikkien ikäluokkien tilastoa katsottaessa alakvartiilin alle jäävät eivät käytännössä omista yhtään mitään ja tämä on 25% kaikista kotitalouksista – mielestäni aika suuri määrä.

Vertailu: Ikäryhmässämme yläkvartiili on tasolla noin 75 000 euroa. Tässä ikäryhmässä varallisuuden kehitys on nopeaa, koska suuri osa aloittaa seikkailunsa työelämässä jossain 25 ja 34 ikävuoden välillä. Yläkvartiilissa olevat lienevät pääsääntöisesti lähempänä 34 ikävuotta olevia kotitalouksia. Asetumme todennäköisesti kohtuullisen korkealle tämän kvartiilin sisällä 600 000 euron nettovarallisuudellamme.

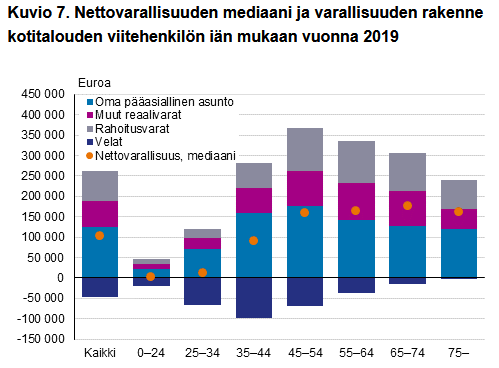

Mielipide: Kaikesta päätellen oma pääasiallinen asunto on se suomalaisten juttu. Velkoja huomioimatta noin puolet varallisuudesta on sitoutunut asuntoon hämmästyttävän tasaisesti läpi ikäluokkien. Tämän graafin luvut ovat kaikesta päätellen keskiarvoja, koska varallisuus ja velat netottamalla ei päädytä oranssilla merkityn mediaanin tasolle. Keskiarvot ovat hieman rohkaisevampia kuin mediaanit, mutta niiden tulkinnassa pitää olla varovainen, koska varakkaimpien pieni vähemmistö paisuttaa lukuja suhteettomasti.

Vertailu: Ikäluokallani on keskimäärin noin 60 000 euroa velkaa, noin 70 000 euron asunto, noin 25 000 euroa muuta reaalivarallisuutta ja 15 000 euroa rahoitusvaroja. Nettovarallisuutta on siis keskimäärin noin 50 000 euroa. Omassa kotitaloudessani vastaavat luvut ovat 200 000 euroa velkaa, 253 000 euron asunto, 14 000 euroa muuta reaalivarallisuutta ja 533 000 euroa rahoitusvaroja. Ei liene yllätys, että näen oman kotitalouteni suhdeluvut huomattavasti järkevämpänä kuin kansalliset keskiarvot. Seinät eivät tuota mitään, joten niihin ei kannata panostaa enempää kuin on pakko. Muustakin tuottamattomasta omaisuudesta kannattaa pysyä niin kaukana kuin mahdollista ja keskittää varallisuutensa sinne, missä se tuottaa jotain.

Tässä kaikki tällä erää

Graafitykitys jatkuu seuraavassa kirjoituksessa. Tilasto on niin kattava, että kaikkea ei saa mitenkään mahdutettua yhteen kirjoitukseen. Tilastokeskus julkaisee nämä luvut sen verran harvoin, että käytän mielelläni aikaa niiden huolelliseen perkaamiseen. Näissä graafeissa ollaan missioni ytimessä; kuinka saada suomalaiset vaurastumaan. Luvuista päätellen tekemistä riittää!

T.A.

Aloita vaurastuminen lukemalla tai kuuntelemalla nämä kirjat vaurastumisesta.

Asunnon osto vaatii suuren määrän rahaa. Haaveilemme 200 ke omakotitalosta, johon pankki vaatii omaa rahaa 70ke. Säästämme 1,5 kuussa, joten matka on pitkä. Edellisen asunnon myynnissä tuli 30 ke tappiota, joka vastaa karkeasti samaa summaa kun vuokralla asuessa olisi mennyt. Osakkeisiin varalllisuutta ei nyt voi laittaa, koska haaveena on oma koti. Osakkeet heiluu ja huonolla tuurilla asunnon löytyessä joutuisi myymään kovalla tappiolla. Sitten muutaman vuoden päästä kun asunto on löytynyt voi alkaa sijoittamaankin.

Aika kovalta kuulostaa tuo pankin vaatimus 70ke. Me rahoitimme oman 250ke asuntomme 30ke käsirahalla ja loput 220ke oli pankkilainaa, mutta toisaalta me asumme Helsingissä, joka on muuttovoittopaikkakunta. Olet mielestäni oikeassa siinä, että osakkeisiin ei kannata noin lyhyelle ajanjaksolle rahoja laittaa kiinni. Mikäli haluat kiihdyttää vaurastumistasi, niin pyri säästämään enemmän kuukaudessa joko tuloja kasvattamalla tai/ja kuluja leikkaamalla.

Kieltämättä jotenkin masentavia lukuja. Ei ehkä niinkään varallisuuden absoluuttiset arvot vaan nimenomaan varallisuuden kehitys. Kirjoittelin joskus aikaisemmin tänne blogiin ajatuksia omasta varallisuudenkehitysprojektistani, jossa tavoitteenani oli kasvattaa sitä 100k€:lla kolmessa vuodessa. Näin noin puolimatkan krouvissa tilanne näyttää kohtuullisen hyvältä ja tasaisen tappavalla vauhdilla 125k€ näyttää realistiselta, vaikka pörssin kehityshän tämän tulee loppupeleissä ratkaisemaan. Olen tavallinen (joskin suomalaisittan kaiketi kohtuullisen hyvätuloinen) palkansaaja.

Olen tässä ~1.5 vuoden aikana valitettavasti samalla myös vanhentunut ja nyt 35-vuotiaana joutunut siirtymään seuraavaan ikäryhmään, joskin siinäkin kotitaloutemme netttovarallisuus ~600k€ (joka on karkeasti jakautunut 50/50 minun ja puolisoni välillä) näyttäisi oikeuttavan pääsyn ylimpiin desiileihin. En tosin ymmärrä miksi näitä tilastoidaan kotitalouksien kautta. Eikö tämä vääristä tilastoja esim. sen takia, että nykyään on yhä enemmän yhden henkilön talouksia? Valtion pitäisi pakottaa kaikki parisuhteeseen niin johan parantuisi kotitalouksien mediaanit ja keskiarvot.

Onneksi olkoon oman kehityksesi johdosta – se on ollut huimaa katsottavaa. Itsellä suurena jarruna on ollut ja on edelleen varovainen sijoitusaste ja suuri allokaatio omassa asunnossa (tähän ajauduin vähän kuin itsestään, sillä maksoille uudiskohteen rakennusajan kustannuksia käteisellä ja vasta viimeistä maksuerää varten nostin lainaa). Lisäksi, vaikka sijoitukseni ovat ehkä hienoisesti lyöneet indeksit, varsinaiset johtotähdet puuttuvat tai ne on myyty liian aikaisin. Tämän hetkinen nettovarallisuuteni jakautuu noin suurinpiirtein seuraavasti: asunto 53%, sijoitukset 32% ja käteinen 15%. Hamittaa tietenkin vaikka sinun lukuihin verrattuna hidas tahti – toisaalta on helppo nukkua yöt, kun vaikka sijoitusten arvo puolittuisi yössä ja korot ampuisivat 10%:n, kotitaloudellamme ei olisi juurikaan hätää. Sitä romahdusta odotellessa (tai ehkä pikemminkin ostokohteiden löytämisen vaikeuden takia) tässä istun sijoituksiini suhteutettuna (p.l. oma asunto) kohtuullisen ison käteisposition päällä – eikö se niin mennyt, että kaikista eniten voitetaan rahaa, kun istutaan käteisposition päällä ja odotellaan romahdusta tai jotain sinne päin 🙂

Hei Lars ja kiitos kommentistasi! Olet vielä nuori vaikka pykälää tiukempaan vertailukategoriaan oletkin joutunut Tilastokeskuksen tilastoissa. Kuulostaa siltä, että vedät todella matalalla riskillä. En suoraan kehota lisäämään riskitasoa, mutta pohdi voisitko esimerkiksi perehtyä sijoittamiisi yhtiöihin nykyistä paremmin. Niiden parempi tuntemus jo itsessään lisää riskitasoasi ja se voisi auttaa pitämään osakkeet pidempään ilman, että tulee houkutusta myydä liian aikaisin. Tämä on toiminut ainakin minulle todella hyvin (ainakin toistaiseksi, huom).

Onnittelut 600k euron nettovarallisuudesta, samoissa ollaan! En tiedä miksi näitä katsotaan kotitalouksittain, ehkä siksi että velat ja omaisuus on usein jaettu puolisoiden kesken? Ehkä jotain korjauskerrointa olisi voinut käyttää, jolla kaikki kotitaloudet saataisiin vertailukelpoisiksi nuppiluvultaan. Tai sitten data on niin monimutkaista ettei se taivu tällaiseen. Näitä on ulkopuolelta vaikea kommentoida tyhjentävästi!