Kevät puskee päälle kovalla vauhdilla ja tuo mukanaan muutakin kuin lämpöä ja siitepölyä. Normaalisti kevään yleisin tauti on autokuume, mutta tänä keväänä ykkössija saattaa olla uhattuna, kun Covid-19 yrittää sitä viedä. Itse en tietääkseni ole sairastunut vielä tähän viheliäiseen virukseen, mutta autokuume uhkaa puskea pahemman kerran päälle. Jotta osaisin valita keväisen ajoneuvoni viisaasti, tein vertailevaa tutkimusta erilaisten hevosten välillä siitä, minkälaista lovea ne iskisivät säästöpossuuni.

Valitsin vertailuun mukaan sellaisia menopelejä, joita saattaisin itse olla ostamassa. Otin mukaan myös pari verrokkia, joita en missään nimessä ostaisi. Voitte arvuutella mitkä ne näistä ovat. Uusia autoja ei ole vertailussa mukana, sillä sellaista en missään nimessä lähtisi kaupasta ostamaan. Heikko sydämeni ei kestäisi sitä savuavien setelien käryä, joka sellaisesta rahan polttamisesta syntyy.

Vertailussa on mukana kuusi ajoneuvoa, joista yksi tulee todennäköisesti olemaan se lääke, joka parantaa autokuumeeni. Pidemmittä puheitta esitellään ostokandidaatit.

Lexus IS250

Tämä hieman vanhempi ja ajetumpi kaunokki näyttää vielä hyväkuntoiselta, mutta 9 litran keskikulutus hirvittää. Hintaa on, mutta vanhuus tuo jo kohtuullista turvaa arvonalenemista vastaan. Keskikulutus nostaa ajoneuvoveron kirvelevälle tasolle. Sisustus on ehtaa nahkaa ja ulkonäkö ajaton. Kyllähän tällä kelpaisi ajella.

Mercedes-Benz C 180

Tämä Mersu on jo aikaa nähnyt, mutta on vähemmän ajettu ja edullisempi kuin edellä oleva Lexus. Olen kuullut legendaa Mersujen korkeista korjauskuluista, mikä vetää naaman vakavaksi. Kulutus on 8,5 litraa satasella, joten samassa veneessä on kuin Lexuskin. Näinköhän tämä kestäisi ajossa vielä pitkään? Matalahko ostohinta saattaa olla hämäystä, mitä tulee kokonaiskustannuksiin.

BMW 320

Tällä hieman vanhemmalla Bemarilla kyllä kelpaisi ajella. Kilometrejä on vain jo kertynyt ja hintakin hieman huimaa päätä. Olen kuullut tarinoita Bemareiden muoviosista, jotka hajoavat omia aikojaan. Ei kai tässä vain sohaisisi käsiään lantakasaan? 7 litran keskikulutus hieman hapottaa, mutta sormien läpi sitä voisi katsoa, jos kaikki muu pelaisi hyvin. Ulkomuodoltaan tämä on nätti ja ajaton peli, joka lämmittäisi parkkiksellakin.

Lexus IS300h

Tämä Lexus näyttää jo astetta modernimmalta. Kyllähän tällä kelpaisi ajella ja saattaisi ratissa vähän hymyilyttääkin, mutta hinta uhkaa laittaa säästöpossun vinkumaan ahdistuksesta. 5 litran keskikulutus on maltillinen eikä aiheuttaisi ahdistusta. Arvonalenema sen sijaan aiheuttaisi kouristuksia ja yöllisiä paniikkiheräämisiä. Toisaalta ylläpito olisi todennäköisesti kohtuullisen edullista eli kunhan hankintahinnasta selviäisi, niin edessä olisi huolettomia kilometrejä.

Toyota Auris 1,8

Tämä Auris alkaa olla jo iältään ja ulkonäöltään tätä päivää. Hinta on ikään nähden kohtuullinen ja kulutus on vain 3,8 litraa. 110 euron ajoneuvovero saa hymyn kasvoille. Tälle ajoneuvolle on takuuvarmasti jälkimarkkina. Toyotan huoltamisen pitäisi olla kohtuullisen halpaa, joten jos ostohinnasta selviää, niin kyllä ylläpidostakin pitäisi selvitä.

Lexus CT200h

Tämä veijari on iältään samaa ryhmää kuin Auris, mutta hinta on hapokkaampi. Toisaalta kilometrejä on kellotettu vähemmän. 4,5 litran keskikulutus on hyvä, joten ainut mikä tökkii, on massiivinen arvonalenema. Huoltamisen ja korjaamisen sen sijaan pitäisi olla sopuhintaista, kun tämäkin oikeasti on Toyota vaikka mitä väittäisivät.

Miltä näyttävät kustannukset?

Vuosittainen ajokilometritarpeeni on noin 15000 kilometriä, joten käytän tätä lukemaa laskelmissa. Jos tämä lukema olisi todellisuudessa pienempi, niin se suosisi paljon kuluttavia ja vanhoja autoja. Suuremmalla kilometrimäärällä vähän kuluttavat nostaisivat profiiliaan ja uudehkonkaan auton arvonalenema ei veisi elämäniloa niin pahasti.

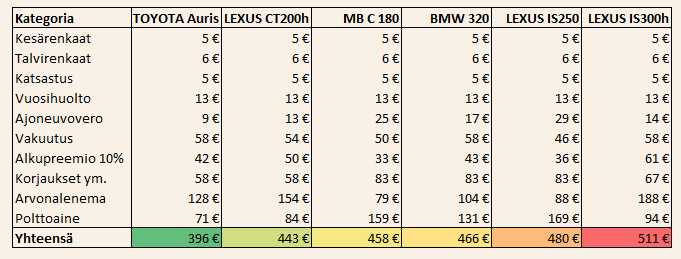

Vertailussani kiinteitä kuluja mallista ja merkistä riippumatta ovat renkaat, katsastukset ja vuosihuollot. Todellisuudessa nämä saattavat hieman erota toisistaan, mutta ero ei ole merkittävä. Suurta vaihtelua on vakuutuksissa ja ajoneuvoverossa, mutta nämä eivät ole sieltä merkittävimmästä päästä kokonaiskulujen osalta, joten en anna niille kovin paljoa painoarvoa. Vakuutuslaskelmissa on käytetty osakaskoa täysillä bonuksilla. Olen käyttänyt autokauppiaan preemiona 10% ostohinnasta eli tämä on puhdasta kulua (autokauppiaan välistäveto) ja loput ostohinnasta kirjaisin omaisuuteeni arvonalenemisia varten. Ostopreemio on jaettu tasan kolmelle vuodelle, joka olisi minimissään pitoaikani autolle. Arvonalenemat ovat väliltä 10%-14% vuodessa riippuen auton iästä. Uudemmissa autoissa on kovempi alenema. Korjauskustannuksiksi olen olettanut jotain väliltä 700-1000 euroa vuodessa riippuen auton iästä ja merkistä. Mitä vanhempi ja enemmän ajettu auto, sitä enemmän korjattavaa. Polttoainekulut on laskettu laskennallisen keskikulutuksen mukaan. Näiden kululajien pitäisi kattaa kaikki auton ylläpidosta syntyvät kustannukset.

Hieman yllättäen selvästi halvin ylläpidettävä on Toyota Auris, vaikka se on ryhmän uusin auto. Arvonalenema on ylivoimaisesti suurin kuluerä johtuen nuoresta iästä ja korkeahkosta hinnasta. Alkuinvestoinnin jälkeen säästöpossusta ulos virtaava kassavirta olisi erittäin maltillinen. Kaikin puolin oiva ostokohde.

Toiseksi sijoittui pikku-Lexus, joka oli ostohinnaltaan korkeimmasta päästä. Arvonalenema on tälläkin autolla suurin yksittäinen kuluerä, joten jos ajoja ei kerrykään ajateltua määrää, niin peltilehmä happanee pihalla omia aikojaan ja alhaisesta polttoaineen kulutuksesta ei pääse hyötymään. Pitänee koeajaa sekä Auris että CT200h ja katsoa onko näiden välillä merkittäviä eroja ajokokemuspuolella.

Lexus IS:t olivat molemmat yllättäen kalleimmasta päästä, toinen arvonaleneman takia ja toinen kyltymättömän janonsa tähden. Mersua ja Bemaria en oikeasti lähtisi ostamaan, kuten varmaan arvasittekin jo, mutta ihan mielenkiintoista oli nähdä, kuinka ne sijoittuvat vertailussa.

Ostohinta on vain yksi kulu muiden joukossa

Autot ovat pohjattomia rahanieluja. Hankintahinta on vain yksi kulu muiden joukossa ja ei aina edes se suurin. Kun harkitset lääkitystä autokuumeeseesi, niin muista ottaa huomioon kaikki ajoneuvon ylläpidosta aiheutuvat kulut.

Itse lähden varailemaan Kamuxilta koeajoaikoja Lexus CT200h:lle ja Toyota Aurikselle. Mikäli CT200h ei ole merkittävästi paremman tuntuinen kuin Auris, niin saatan päätyä Aurikseen. Mikäli Auris on täyttä kuraa, niin valinta on helppo. Mikäli molemmat ovat pettymyksiä, niin pitänee palata piirustuspöydälle, mutta tulipahan ainakin testattua salkkuyhtiön palveluja.

T.A.

PS. Muista seurata Twitterissä, jotta saat tiedon siitä, minkä ajoneuvon lopulta valitsin!

PPS. Jos ette vielä seuraa Scotty Kilmeriä YouTubessa, niin nyt viimeistään kannattaa. Hyviä videoita autoista ja niiden kuluista.

Moi, pienessä kiireessä kirjoitan, enkä yleensä harrasta nettiin kirjoittelua, joten pahoittelut mahdollisesti sekavasta tekstistä. Mutta ajattelin antaa näkökulman asiaan,

Oma auto tällä hetkellä 15 vuotta vanha iso sedan, 2,5 litran bensakoneella, ajomäärä myös tuo noin 15 000 km vuodessa, olen omistanut ko. auton tasan 5 vuotta. Keskikulutus suunnilleen 8,5 l / 100 km. Auton vaihtaminen uudempaan vähitellen harkinnassa. Ja koska välitän siitä, mihin rahani menevät, ei kyseessä ole yhdentekevä hankinta. Huomioita ja ajatuksia satunnaisessa järjestyksessä:

Mihin tarkoitukseen? Kaupunkiajoa 1/3, matka-ajoa 2/3. Kaksi aikuista, matka-ajossa melko paljon tavaraa mukana. Itsellä pituutta lähemmäs 2 metriä. Arvostan hyvää ajettavuutta, vakaata kulkua, turvallisuutta ja tilaa. Yksinkertaisesti, isompi auto kulkee vakaammin. Lisäksi isompi auto on yleisesti ottaen turvallisempi, myös kaupunkinopeuksissa tapahtuvissa onnettomuuksissa. Minkä arvon sille antaa, on omassa harkinnassa. Ilmastointi, vakionopeudensäädin ja vetokoukku varusteet, jotka edellytän autossa olevan. Jos ajo on lähinnä kaupunkiajoa isommassa kaupungissa, nousee pienemmän auto käsiteltävyys enemmän esiin. Kun olen hankkimassa autoa, käyttötarkoitus on lähtökohta ja vaihtoehdot valitaan sen mukaan.

Pakolliset vuosikustannukset olit jo jossain määrin käynyt läpi. Katsastus, verot, vakuutuket, polttoaineet ja määräaikaishuollot luonnollisesti. Määräaikaishuollon hintaan vaikuttaa merkittävästi kilometrimäärä, tehdäänkö autoon 30 000, 60 000 vai 120 000 km välein tehtävä huolto, esimerkiksi näin, riippuen siitä mitä mikäkin huolto pitää sisällään. Lisäksi jokaisessa autossa on kuluvia osia, jotka eivät määräaikaisholtoon sisälly, mm. tukivarret, ,pyörien laakerit, ilmastoinnin kompressori, ajovalopolttimot ym. Voitko tehdä jotakin näistä itse, vai meneekö kaikki huoltoliikkeen kautta? Vähintään toimintatonni, mieluummin kaksi, pitää olla sivussa, auto kuin auto. Lisäksi auton pesu, pesetkö kotipihassa vai pesulassa? 15-30 euroa kerta, oma auto käy perus harjapesussa noin kerran kuussa, 20 / kerta. Jälleenmyyntiarvon maksimoiva ei käytä autoaan harjapesussa kuin hyvin satunnaisesti, jos ollenkaan, ennen pitkää maalipintaan jää jäljet. Renkaiden säilytys ja vaihto? Kotona maksuton. Joissakin paikoissa kausisäilytys ja vaihto muutaman kympin, Helsingissä isossa ketjussa hinta on yli tuplaantunut reilussa kymmenessä vuodessa, tällä hetkellä 144 euroa / kausi. Pidän jo melko kalliina. Paljonko aiot käyttää mahdollisiin uusiin renkaisiin rahaa, kun vaihto on edessä? Hinta vaihtelee ominaisuuksien mukaan merkittävästi.

Auton vanhetessa isojen vikojen todennäköisyys kasvaa. Jos aiot pitää autoa vain pari-kolme vuotta niin ei välttämättä tarvitse kiinnittää huomiota. Jos pitäisi valita noista esittelemistäsi autoista ja aikomukseni olisi pitää autoa hyvinkin pitkään, hybridit jättäisin pois. Saattaa olla arvokasta korjauttaa hybridipuolen vikoja. Omana ajatuksena pohjalla on se, että mitä yksinkertaisempi auto, sen varmempi. Toki tyyppiviat ja yleinen kustannustaso on kustakin automallista hyvä selvittää. Mitä vanhempi auto, sen enemmän korjattavaa ei aivan suoraan pidä paikkaansa. Varusteet ja ominaisuudet tulee ottaa huomioon korjaus- sekä huoltokohteiden määrässä ja hinnassa.

Oma autoni maksoi 5 vuotta sitten 12 000 euroa, kilometrimäärän ollessa 165 000. Nyt vajaa 100 000 km myöhemmin auton arvo on nettiautossa 3500 – 5000 euroa.

Auton hankinta on yllättävän henkilökohtainen asia, vaikka sitä kuinka järkisyin tarkastelee. Myös auton ulkonäkö vaikuttaa asiaan, ja monella se on prioriteettilistan yläpäässä. Jos oletetaan, että kykenisin ostamaan jokaisen listallasi olevan auton ilman pennin venyttämistä, omista lähtökohdistani katsoen ostaisin Mercedeksen ja “ylijäävät” rahat sijoittaisin muualle odottamaan, jos tulee yllättäviä tarpeita auton korjauksessa tai muualla. Siitä huolimatta, että 180 Mercedestä en pidä ns isona autona. Mikäli olisin varma, että vaihtaisin auton jo parin – kolmen vuoden kuluttua, saattaisin erehtyä tuohon viimeiseen Lexukseen.

Tarkan markan miehellä on paljon mietittävää ja vaikka ostaisi “premium”- luokan auton, saattaa kohdalle osua paljon pelätty maanantaikappale. Siinä tapauksessa harmaiden hiusten määrä lisääntyy eksponentiaalisesti.

P.S. Autojen merkkifoorumeilta kannattaa lukea tyyppivioista ja selvittää, onko harrastajayhteistöistä saatavilla asiantuntija- ja korjausapuja. Oman autoni tapauksessa säästöt korjauskustannuksissa ovat jo useita tuhansia euroja näiden viiden vuoden aikana, kiitos varsinaisten autoharrastajien.

Hei Suhailija,

Kiitos paljon kommentistasi. Hyvä huomio kattavammista kausihuolloista ja voi hyvin olla, että arvioimani tonni korjauksiin per vuosi on liian optimistinen. Pesut tulen todennäköisesti tekemään itse ja renkaat ovat omassa säilytyksessä. Vaihtokin onnistuu itse, joten noista ei tule kuluja muita kuin käytetty aika. Pienien kulutusosien vaihtaminenkin onnistuu itse, joten niistä tulee minimikustannus. Merkkifoorumeihin en olekaan vielä perehtynyt, pitänee käydä vilkaisemassa miltä siellä näyttää.

Miksi omistaisit auton tai edes liisaisit sitä kun vuokraamosta saat 300-350€/kk lähes uuden auton (esim. Corolla tai Mazda 6) ilman. Mitään säätöä. Tämä siis johtuu korona ajasta jolloin autot seisoo vuokraamojen pihassa ja vuorkaamot vuokraa pitkillä soppareilla autot ulos kulujen kattamiseksi. Sopimukset on sellaisia, että kuukauden irtisanomisajalla vuokrasopimus on purettavissa molempien osapuolten toimesta.

En onnistunut tuollaisia diilejä löytämään ja tyypillisesti noissa liisaridiileissä on aika monta välikättä mukana, jotka kaikki haluavat omat katteensa. Oman auton kanssa saa sen jokerikortin, että se kestääkin 10 vuotta hyvänä ja saa tällä tavalla tiputettua elinkaarikustannuksia mataliksi.

Kiitos mielenkiintoisista kirjoituksista – luin ne kaikki läpi tänään. Tilanteesi kuulostaa varsin samanlaiselta kuin oma tämän hetkinen elämäntilanteeni ja jään innolla seuraamaan projektin etenemistä. Olen myös reilu 30-kymppinen diplomi-insinööri, tulotasoni vaikuttaa varsin samanlaiselta ja olen harrastanut nettovarallisuusseurantaa 2016 vuodesta lähtien. Mitään tavoitteita en koskaan itselleni tosin ole laittanut enkä ole koskaan pitänyt tarkkaa kirjaa tuloista tai menoista. Pitänee alkaa harrastamaan sellaistakin ja sitten kohti miljoonaa, vaikken usko, että ainakaan omalla kohdallani se tulisi tapahtumaan ihan kymmenessä vuodessa 🙂

Oman varallisuusprojektini kohdalla olen huomannut ainakin kaksi jarrua – molemmat ainakin osittain psykologisia. Ensimmäinen on varovaisuuteni sijoittaa osakemarkkinoille. Ensimmäiset osakeostoni tein joskus 2014 alkupuolella mutten koskaan ole oikeastaan uskaltanut nostaa sijoitusastettani yli 50%:n. Aina on pitänyt olla iso (suhteessa) sotakassa, kohta heti alkavan pörssiromahduksen varalta. Toisaalta tämä varovaisuus ei ole estänyt aina välillä pistämästä sisään lottolappuja (esim. vivutettuja shorttiminifutuureja). Olen onnistunut silti varmaan onnella pääsemään ihan kohtalaiseen sijoitustuottoon – helpommalla olisin varmasti minäkin päässyt vain sijoittamalla indeksiin.

Toinen liittyy osittain ensimmäiseen. Kun ostimme vaimoni kanssa ensimmäisen yhteisen kodin, päädyin erinäisistä syistä (mm. päätimme maksaa uudiskohteen myyntihinnan käteisellä ja halusimme pienemmät lainat) laittamaan paljon ennakoimaani enemmän omaa rahaa näihin seiniin ympärilläni. (Asunto oli myöskin huomattavasti kalliimpi kuin mitä ensiksi ajattelimme ja paljon pienemmälläkin pärjäisi kaksi ihmistä). Olen “kateellinen” ihmisille, joilla on paljon halpaa asuntolainaa ja sitä vasten enemmän rahaa sijoituksiin. Omasta nettovarallisuudestani noin 60% on kiinni minun osuudessa asunnostamme (Lainan osuus omistusosuudestani on noin 45%, t.s., yli puolet asuntolainastani on jo maksettu). Sijoituslainan ottaminen jälkikäteen tulisi paljon kalliimmaksi, kuin se, että olisi alunperin ottanut enemmän asuntolainaa – muutenkin sijoituslaina konseptina on jotenkin vaikeammin hyväksyttävä ja enemmän vastoin periaatteitani.

Kolmas, onneksi vähän pienempi jarru. on paha tapani tehdä “välitilinpäätöksiä” tilanteessa, jossa on jostain syystä saanut poikkeuksellisen paljon tuloja (matkapäivärahoja, lomarahoja, bonuksia, tms…) tai pörssissä on sujunut poikkeuksellisen hyvin. Päivitän siis varallisuusseurantani jo tarkkailujakson puolessa välissä ja “hekumoin” hyvällä kuukaudella jo etukäteen. Ja silloinhan voi jo etukäteen ostaa itselle vähän jotain kivaa ekstraa 🙂

Hei Pystysuora! Kiitos tarinastasi, oli mukava lukea 🙂

Jos haasteesi vaurastumisen suhteen on tosiaan psykologiassa tai “korvien välissä” niin olet tullut oikeaan paikkaan. Jos lähdetään taklaamaan näitä aiheita yksi kerrallaan:

1) Ei tavoitteita. Jos et ole asettanut itselleen mitään tavoitteita varallisuuden suhteen, niin on ihan loogista, että et tule saavuttamaan mitään merkittävää tällä saralla. Harvoin kukaan vahingossa vaurastuu. Lottajatkin joutuvat säännöllisesti lottoamaan. Kannattaa pohtia ja kirjata lyhyesti ylös, että haluatko kasvattaa varallisuutta ja mihin tasoon olisit tyytyväinen. Sanoit että olemme tulojen suhteen samalla tasolla. Tässä tapauksessa kyse on lähinnä valinnoista, koska säästämisen pitäisi olla enemmän kuin mahdollista kohtuullisella kulukurilla.

2) Et uskalla sijoittaa pörssiin enemmän kuin 50%. Tämän pelon voit poistaa opiskelemalla sijoittamista enemmän ja perehtymällä syvällisesti sijoituskohteisiin. Kun ymmärrät miten asiat toimivat ja mikä vaikuttaa mihinkin, pelkotilojen pitäisi poistua. Mitä loppujen lopuksi pelkäät? Jotain tuntematonta riskiä? Perehtymällä aiheeseen tarkkaan nämä tuntemattomat tekijät poistuvat pelistä.

3) “Kateellinen” ihmisille, joilla on suurempi ja halpa asuntolaina. Tämä on vaikea mindset. Olet jo tehnyt päätöksesi sijoittaa seiniin. Kannattaa hyväksyä se ja miettiä mitä tehdä nyt, kun tilanne on mitä on. Ei kannata valitella menneisyyden päätöksiä, vaan oppia niistä ja mukautua tilanteeseen.

4) Välitilinpäätökset. Tässä olet jo pitkällä kun tiedostat, että nämä ovat muodostuneet ongelmaksi. Suosittelen välitilinpäätöksistä luopumista ja tilinpäätöksen tekemistä kerran kuussa, kuun viimeisenä päivänä. Samalla aloita tulojen ja menojen päivittäinen seuranta ja perusta ostopäätöksesi ennalta määritettyyn budjettiin tai muuhun tavoitteeseen (esim. 50% säästämisaste joka kuukausi).

Kaiken kaikkiaan olet jo pitkällä! Nämä ovat pieniä asioita kokonaisuuden kannalta. Onnea ja menestystä millä tahansa valitsemallasi tiellä näiden asioiden suhteen 🙂

Suuri kiitos vastauksista ja vinkeistä. Edellisessä viestissä mainitsemani ongelmat ovat olleet nimenomaan jarruja, eivät onneksi vaurastumisen totaalisia esteitä. Olen saanut kasvatettua nettovarallisuuttani ihan kohtuullisella vauhdilla viimeiset vuodet mutta kiristettävää totta kai olisi. Nykyisistä nettotuloistani (hieman reilu 4000€/kk sisältäen pelkästään puhelin- ja lounasedun) olen saanut nauttia vasta reilun vuoden.

1. Tämän blogin innoittaman asetin itselleni ensi kertaa edes vuositavoitteen 33000€ tai 2750€/kk. Lähinnä kai siksi, että 100k€ kolmessa vuodessa tuntui sopivalta tavoitteelta ainakin näin alkuun 🙂 Ei alkuunkaan niin kunniahimoinen tavoite kuin sinulla mutta tavoite nyt kuitenkin. Viimeiseen vuoteen on kuulunut suuria muutoksia niin tulo- kuin menopuolellakin ja lisäksi oli suuria yksittäiskuluja (varainsiirtovero, muuttokustannukset, lääketieteellisiä kuluja, jne…), ja koska en ole varsinaisesti tehnyt tulojen ja menojen seurantaa, on minun tällä hetkellä vaika arvioida realistista säästämisastetta. Tuo nyt pitäisi olla kuitenkin hyvin mahdollisuuksien rajoissa.

2. Mitä pelkään – hyvä kysymys. Kai jotain tilanneta, mistä esimerkkinä olisi varmaan Japanin pörssi. Jos sinne sijoitti rahojaan joskus 80-luvun lopulla, ei ole vieläkään omillaan. Todennäköisyys sille, että Helsingin pörssissä olisi nyt vastaava tilanne on varmaan tosin hyvin pieni (vaikka kyllä Helsingin pörssiinkin IT-kuplan aikoihin sijoittanut aika kauan sai odottaa omilleen pääsyä). En tiedä osaanko tätä järjellä perustella mutta itselleni olisi helpompi hyväksyä tilanne, jossa puolet nettovarallisuudesta olisi pörssissä ja puolet esim. sijoitusasunnon omana pääomana. Sijoitusasuntoa ihan tosissani harkitsinkin kunnes eräs Wuhanilainen virus laittoi sen harrastuksen tauolle. Joka tapauksessa olen melko hyvä esimerkki ihmisestä, joka häviää enemmän rahaa pörssiromahduksia odottaessa kuin itse pörssiromahduksissa.

3. Tämä on totta. Olen onneksi mielestäni sentään päässyt aika hyvin eroon osakeostojen/myyntien “jälkitreidauksesta” 🙂

4. Tulojen ja menojen seurannan aion tämän blogin innoittamana aloittaa. Tiedän melko hyvin mitä toistuvia ja “pakollisia” kuluja (vastikkeet, lainanlyhennykset, korot, vakuutukset, suoratoistot ja jne…) minulla on mutta kaikki ex tempore kulutus on kyllä hyvin pimennossa ja on myönnettävä, että jonkinlaista elämäntasoinflaatiota on päässyt kertymään. Varallisuusseuranta nyt on onneksi antanut raameja, ettei kulutus ole lähtenyt ihan laukalle.

Kiitos vielä kerran, että jaksoit antaa palautetta ja onnea matkaan – luulen, että tiukimpiin tavoitteisiisi tarvitset sitä enemmän kuin minä ja aion kyllä lukea tätä blogia vielä jatkossakin. 🙂

Moi! Tuo vuositavoite kuulostaa erittäin hyvältä eikä välttämättä ole mitenkään tarkoituksenmukaista asettaa yhtään tuota tiukempaa tavoitetta mikäli et halua panostaa tähän elämän osa-alueeseen kaikkea energiaasi. Kohtuus on hyvästä, ettei vahingossa tule burnoutia säästämisen suhteen. Sijoitusten suhteen kannattaa hajauttaa globaalisti, niin yhden markkinan hyytyminen ei romuta kaikkia tuottojasi. ETF:t ovat hyviä tähän. Sijoitusasunto on erinomainen tapa hajauttaa varallisuutta ja tämä pandemia on aikamoinen poikkeus, joten harkitsisin sitä vielä =)

Minäkin aloitin aikanaan varallisuusseurannasta ja laajensin sieltä tulojen ja menojen seurantaan. Nämä täydentävät hyvin toisiaan, vähän kuin yrityksen tuloslaskelma ja tase.

Ja kiitos onnentoivotuksista, kyllähän sitä onnea tulen tarvitsemaan ja rutkasti 🙂 mutta jos onnistun, niin fiilis on sitäkin mahtavampi!