Yrityksen tehtävänä ja ainoana todellisena tarkoituksena on tuottaa omistajilleen voittoa. Tämä on kirjattu osakeyhtiölakiin (5 §). Tästä syystä on luonnollista, että yrityksissä panostetaan erityisen paljon huolelliseen ja tarkkaan taloudenhoitoon. Yritysten laajalti hyödyntämistä keinoista on paljon hyötyä myös kotitalouden raha-asioiden hoitamisessa. Kotitalouksien tehtävänä ei kuitenkaan ole tehdä mahdollisimman paljon voittoa jäsenilleen ja kaikki kotitalouksien jäsenet eivät välttämättä ole taloushallinnon ammattilaisia. Näistä syistä on ymmärrettävää, että monilla kotitalouksilla löytyy kehitettävää talousasioiden hoitamisessa.

Toimin itse taloushallinnon ammattilaisena, joten on vain luonnollista, että olen tuonut hyväksi havaitsemani keinot myös kotitalouteni hoitoon. Tässä viisi asiaa, jotka ovat tuoneet hyvää nostetta omaan taloudenhoitooni.

1. Tulojen ja menojen seuranta

Yritysten täytyy lakisääteisesti pitää kirjaa tuloistaan ja menoistaan. Tämä on verottajalle ja muille sidosryhmille, kuten omistajille ja rahoittajille elinehto. Verottaja pitää kotitalouksien puolesta kirjaa kotitalouksien jäsenten veronalaisista tuloista, mutta menoista ei pidä kirjaa muuta kuin korkeintaan pankki sen mukaan mitä tililtä katoaa.

Yritykset käytännössä seuraavat tulojaan ja menojaan kahdenkertaisella kirjanpidolla, jossa jokainen rahan liike merkitään kahdelle eri tilille, sekä kredit että debet -puolille. Näin pysytään kartalla siitä, mistä raha on tullut ja mihin se on mennyt.

Kotitalouden tarpeisiin tämä menetelmä on aika raskas ja ihan näin pitkälle ei ole tarvetta mennä. Olennainen osa tästä kotitalouden tarpeisiin on tilit, joille tulot ja menot kirjataan esimerkiksi kuukauden tarkkuudella. Tilit nimetään käyttötarkoituksen mukaan ja niille allokoidaan tulot ja menot näiden luonteiden mukaan. Seurannan voi tehdä taulukkolaskentaohjelmassa, ruutupaperilla tai vaikka puhelinsovelluksella. Itse teen kaiken excelissä sen helppokäyttöisyyden ja joustavuuden takia.

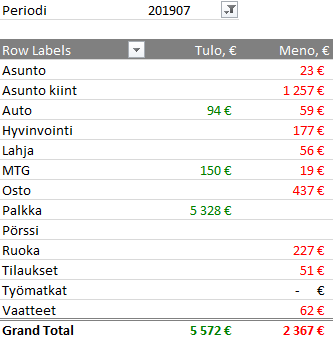

Yllä kuvassa on henkilökohtainen tilikarttani, joka palvelee omia tarpeitani. Tulot ja menot ovat heinäkuulta. Olen muokannut tilien nimiä useaan kertaan ja pilkkonut joitain kuluja useammalle tilille, kuten esimerkiksi asuntoni kulut kiinteisiin ja kertaluontoisiin kuluihin. Jos aloittaisin uuden harrastuksen, joka toisi merkittäviä kuluja, todennäköisesti perustaisin tälle oman tilin. Tilien avulla saan hyvin käsityksen siitä, mistä rahani tulevat ja mihin ne menevät. Tarvittaessa voin tarkastella yksittäisiä tapahtumia tilien sisällä. Näin näppituntuma omiin tuloihin ja menoihin pysyy hanskassa kuukauden tarkkuudella vielä vuosien päähän ja voin seurata niiden kehitystä.

2. Tuloslaskelma

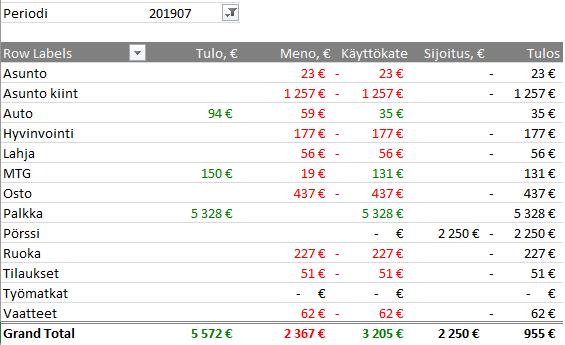

Tuloslaskelma on vahvasti sidonnainen tulojen ja menojen seurantaan. Yrityksen tuloslaskelmassa tulotilit asetetaan yläriville, näistä saadaan yhteenlaskettuna liikevaihto. Tämän alle lasketaan menot yhteen ja kun liikevaihdosta vähennetään menot, saadaan käyttökate. Käyttökatteesta vähennetään vielä poistot, korkokulut ja tämän jälkeen verot, jonka jälkeen viivan alle jää tilikauden tulos.

Kotitalouden tarpeisiin näin raskas laskenta ei ole tarpeen. Riittää oikeastaan, kun vain laskee mitä viivan alle jää kun vähentää menot tuloista.

Omiin tarpeisiini olen todennut parhaiten sopivan mallin, jossa seuraan vielä sijoituksiini virranutta rahaa. Lasken tästä tuloksen, mikä kuvaa pankkitilille kertynyttä rahamäärää. Hieman kokeneemmat huomaavat, että kyseessä on sekoitus tuloslaskelmaa ja kassavirtalaskelmaa. Kotitalouden raha-asioiden seuranta on siitä mukavaa puuhaa, että sen voi tehdä niin kuin itse parhaaksi näkee, eikä lakisääteisistä muotoseikoista ja velvollisuuksista tarvitse välittää.

Käyttökatteen avulla voin seurata sitä, kuinka paljon minulla on jäänyt varoja sijoitettavaksi ja tuloksella seuraan sitä, olenko sijoittanut enemmän vai vähemmän kuin mihin minulla käyttökatteen perusteella olisi ollut varaa.

3. Tase

Tase kertoo mitä yritys omistaa ja miten omistukset on rahoitettu. Omistukset on vielä jaettu pitkäaikaisiin ja lyhytaikaisiin omistuksiin. Rahoitus on velkaa omistajille (oma pääoma) tai rahoittajille (vieras pääoma) sen mukaan mistä raha yritykseen on tullut. Taseen avulla saa kuvan siitä kuinka velkainen yritys on ja kuinka tehokkaasti omaisuus on valjastettu käyttöön – sekä mihin rahat ylipäänsä on sidottu.

Kotitaloudelle riittää omistuspuolen seuraaminen, omistuksien jakaminen mielekkäisiin kategorioihin. Rahoituspuoli harvoin on kovin monimutkainen kokonaisuus, mutta jos velkaa on enemmän kuin pelkkä asuntolaina, on tätäkin puolta hyvä seurata tarkasti.

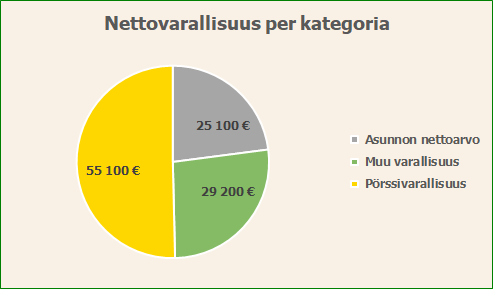

Omassa taseessani olen huomioinut vain nettovarallisuuden eli varat vähennettynä veloilla. Ainut velkani on asuntolaina, joten olen tuonut asuntoni nettoarvolla taseeseen sen mukaan mitä olen asuntolainastani lyhentänyt. Taseeni kehitystä seuraan kuukausitasolla, joten ajan saatossa kuukausittaisesta kehityksestä on piirtynyt mielenkiintoinen graafi:

4. Budjetointi

Budjetointi on erityisesti yritysjohdon työkalu tavoiteasetantaan. Budjetin avulla taloudelliset tavoitteet pilkotaan pieniin osiin ja viedään koko organisaatioon. Se asettaa raamit tekemiselle ja sen avulla tulos- ja kulukehitys saa jonkin vertailukohteen. Toisin sanoen sen avulla nähdään, meneekö hyvin vai huonosti. Tulopuolella budjetti usein asetetaan edellisvuotta suuremmaksi omien kasvutavoitteiden mukaan ja menopuolella pyritään pitämään kulut kurissa, mutta kuitenkin tekemään tarpeelliset panostukset kasvun tueksi.

Kotitaloudelle budjetoinnissa on tärkeintä asettaa tavoitteet oikein omien tulojen ja menojen mukaan sekä sen mukaan mitä taloudelliselta kehitykseltä tavoittelee. Jos tavoitteena on pitää menot pienempinä kuin tulot, niin tällöin pitää osata arvioida kuinka paljon tulot tulevat olemaan ja suhteuttaa menot näihin. Itse tavoittelen merkittävästi ylijäämäistä tulosta tälle vuodelle, joten budjettini on sen mukainen.

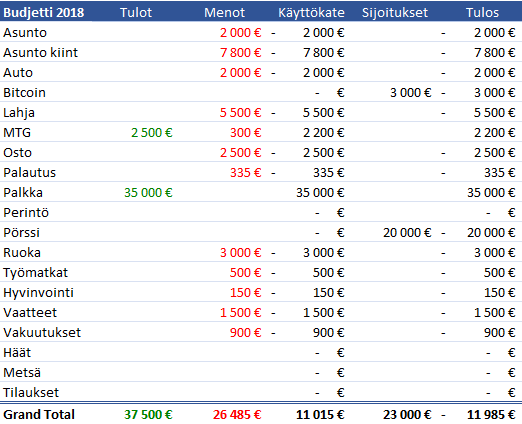

Tavoittelen budjetissani noin 50% säästämisastetta. Loput rahat on tarkoitus sijoittaa jollakin aikavälillä markkinoiden liikkeistä riippuen. Tärkein osa budjettiani on käyttökate. Tulot ja menot voivat elää, mutta niin kauan kuin käyttökate on tavoitetasolla, tiedän, että olen päässyt euromääräisesti säästötavoitteeseeni. Toki säästämisaste saattaa vaihdella tulojen ja menojen toteutumisen mukaan. Tässä vielä vuoden 2018 budjetti vertailun vuoksi:

Budjetointi on pitkäjänteistä puuhaa. Vertailusta voi havaita, että olen muokannut tilejäni vuosien välillä. Kokonaiskuluja olen pyrkinyt karsimaan vuoteen 2019 mentäessä ja tuloja kasvattamaan. Joidenkin tilien tavoitetasojen kohdalla menin metsään 2018 budjettia tehdessäni ja pyrin vuoden 2019 kohdalla korjaamaan nämä virheet. Yleistavoitteenani on ollut maksimoida tulot ja pitää menot kohtuullisina.

Tämä on vain minun tavoitteeni ja jokaisella kotitaloudella on varmasti jonkinnäköinen käsitys siitä, miten haluaa taloudellisessa mielessä edetä kohti tulevaisuutta.

5. Taloudellinen ajattelu

Taloudellisella ajattelulla yrityksen näkökulmasta tarkoitan keinoja maksimoida liikevaihto sekä voitto ja samanaikaisesti pitää kulut ja riskit minimissä. Riskit vaihtelevat yrityksittäin, mutta yhdistävä tekijä on hajautus. Esimerkiksi jos puolet liikevaihdosta tulee yhdeltä asiakkaalta, on tämä melkoinen riski yritykselle. Tässä tapauksessa olisi hyvä löytää uusia asiakkaita pienentämään riskiä. Samoin jos yrityksellä on vain yksi tuote, tällöin kaikki munat ovat yhdessä korissa ja tämän tuotteen on parempi olla kilpailukykyinen alati muuttuvilla markkinoilla. Riski voi myös liittyä henkilöstöön, jos yhden avainhenkilön takana on kaikki tieto ja taito johonkin asiaan liittyen. Tällöin on parempi pitää tämä henkilö tyytyväisenä ja jakaa tehtäviä useammalle henkilölle. Kaikki tämä pitäen samalla liikevaihto kasvussa ja kulut minimissä.

Kotitalouden kohdalla riskit ovat hieman erilaisia. Usein koko tulovirta tulee yhdeltä työnantajalta – tai kahdelta pariskuntien tapauksessa. Tällöin työpaikasta on parempi pitää hyvää huolta. Turvallisempaa olisi, jos tulot tulisivat pienistä puroista ja yksittäiset purot eivät korreloisi toistensa kanssa, mutta tämän toteuttaminen käytännössä voi olla vaikeaa. Yksinkertaisin tapa kotitalouksille hajauttaa tuloja on sijoittaa varoja eri omaisuusluokkiin, kuten kiinteistöihin, pörssiosakkeisiin ja metsään. Mutta tämä edellyttää, että tulot ovat suuremmat kuin menot. Menoja voi karsia tiettyyn pisteeseen asti, mutta varmin tapa kasvattaa omaisuutta on pitää menot kohtuullisella tasolla ja kasvattaa tuloja.

Olen itse hajauttanut omaisuuttani asuntoon, pörssiin, bitcoineihin, metsään, listaamattomiin yhtiöihin, vertaislainoihin ja laskurahoitukseen pitäen samalla käteisposition sellaisena, että hädän sattuessa puskurirahasto riittää. Pyrin jatkossakin lisäämään hajautusta eri omaisuusluokkien välillä, todennäköisesti seuraavaksi sijoitusasunnon muodossa. Tämä kuitenkin edellyttää aika paljon perehtymistä, joten kiirettä ei ole, vaan se tapahtuu sitten, kun olen valmis. Kaikkiin omaisuusluokkiin liittyy omat riskinsä, joten niiden kanssa ei kannata kiirehtiä, vaan perehtyä huolella ennen kuin laittaa pientä suurempia määriä rahaa kiinni.

Yhteenveto

Jokainen kotitalous loppukädessä päättää itse siitä, kuinka talouttansa hoitaa. Toivottavasti päätökset ovat tietoisia ja harkittuja. Taloudenhoidon suunnitteluun ei kauaa aikaa mene, mutta hyvinvointivaikutukset pitkällä aikavälillä voivat olla merkittäviä. Itse käytän budjetointiin noin muutaman tunnin vuodessa, taseen päivittämiseen puolisen tuntia kuukaudessa ja tuloslaskelman päivittämiseen tunnista pariin kuukaudessa. Ajallisesti panostus on siis hyvin pieni. Suurin ajankäyttö menee lukujen tulkitsemiseen, pyörittelyyn ja pohtimiseen, mutta tämä toimiikin sitten jo mieltä virkistävänä harrastuksena.

Jos pidit lukemastasi, niin pyydän, että jaat kirjoituksen sosiaalisessa mediassa ja kavereillesi! Somenappulat löytyvät alta. Kommentoi alle, mitä apuvälineitä sinä käytät taloutesi seurantaan ja liity samalla postituslistalle!

T.A.

Hyvä kirjoitus ja todella hienon oloinen Excel, omat taidot ei ole riittäneet ihan noin tyylikkääseen. Pystytkö jakamaan excel-pohjaa?

Hei Tero, kiitos! Olen hionut tuota exceliä nyt 4 vuotta ja evoluutio jatkuu koko ajan. Eli yhdessä yössä en itsekään tuota saanut tehtyä. Mitään varsinaista jaettavaa pohjaa ei tällä hetkellä ole olemassa, mutta tulen kirjoittamaan tarkemmin näistä yksittäisistä palasista, jotta kaikki lukijat voisivat kohtuullisen pienellä vaivalla kopioida ideat omiin exceleihinsä tai google sheetseihin.

T.A.

Pingback: Näin aloitat varallisuusseurannan – Taloudellinen Ajattelu

Moro! Hieno blogi, sai minutkin jälleen innostumaan hieman järjestelmällisemmästä seurannasta. Aiemmin kysyttiinkin jo, mutta kysyn uudestaan: olisiko budjetointiexcelistä mahdollista saada jonkinlaista blankoa pohjaa? Ei oikein Excel-taidot taivu kuukausikohtaisten budjettien järkevään tekemiseen valikon kautta.

Hei Henrik! Suosittelen lämpimästi järjestelmällistä seurantaa. Vie kuitenkin suhteellisen vähän aikaa suhteessa saatuun hyötyyn. Tällä hetkellä pohja löytyy vain varallisuusseurantaa varten (uudemmassa blogitekstissä). Ensi vuoden budjetin laatiminen tulee ajankohtaiseksi joulukuussa/tammikuussa. Tällöin hyvin suurella todennäköisyydellä tulen myös jakamaan pohjan tätä varten. Eli vähän aikaa joudut vielä odottelemaan!