Varallisuuden seuranta on olennainen työkalu niille, jotka haluavat pitkäjänteisesti kasvattaa varallisuuttaan. Systemaattisella seurannalla pysyy ajan tasalla oman varallisuutensa tasosta sekä muutosnopeudesta. Ilman seurantaa on hyvin vaikeaa tarkastella varallisuuden kehitystä vuosien yli. Oman historian tarkastelu ja kiihtyvä kehitys on ainakin omalla kohdallani ollut todella motivoivaa ja auttanut merkittävästi varallisuuden kasvattamisessa. Seurannasta ja kehityksestä on tullut itseään ruokkiva kehä, jossa mennyt kehitys kannustaa tavoittelemaan aina vain nopeampaa kehitystä jatkossa. Tästä muodostuu positiivinen voimavara, joka lisää motivaatiota ja hyvinvointia. Edellytykset vaurastumiselle muodostuvat hyvin pitkälti korvien välissä, joten henkistä tilaa kohentavat asiat ovat todella arvokkaita – etenkin jos ne eivät maksa mitään muuta kuin vähän aikaa ja vaivaa.

Varallisuuden seuranta ei ole teknisesti haastavaa eikä sido ajallisesti kuin tunniksi tai kahdeksi per kuukausi, joten kuka tahansa pystyy siihen. Ainut syy olla seuraamatta oman varallisuuden kehitystä on se, ettei näe sen tuomaa arvoa tai silkka viitsimättömyys. Asiaa helpottaa vielä se, että ei ole vain yhtä oikeaa tapaa toteuttaa seurantaa, vaan jokainen tapa joka vie eteenpäin on oikea. Kyseessä ei ole kilpailu hienoimmasta ja tarkimmasta seurantamallista, vaan jokainen toteuttaa seurantaa omista lähtökohdista omiin tarpeisiin.

Olen tehnyt tämän kirjoituksen tueksi pohjan Google docsiin, jonka saa ladata vapaasti omaan käyttöön ja viedä omaan Google driveen tai mahdollisesti avata Excelissä.

Varallisuusseurannan rakennuspalikat

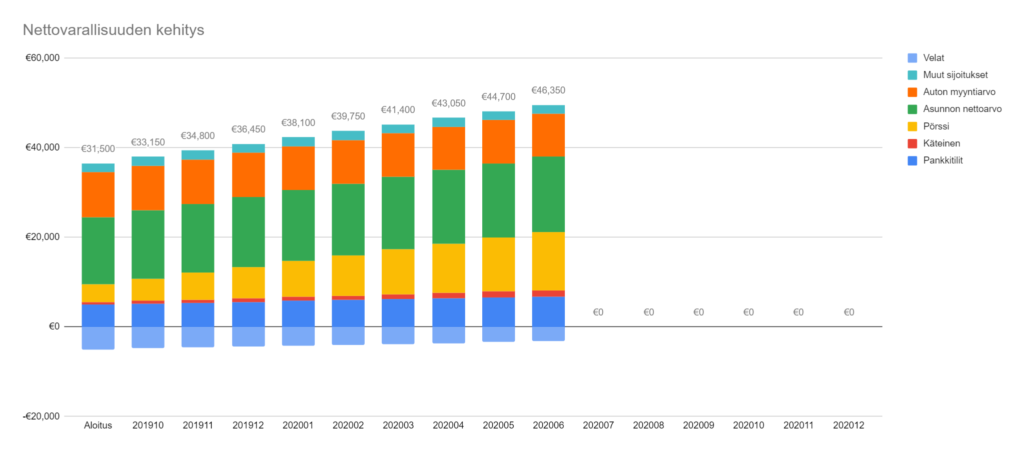

Varallisuusseurannan runkona toimii taulukko, johon eri varallisuusluokat kirjataan sarakeotsikoiksi ja kuukaudet riveiksi. Kuukausittainen seuranta on käytännöllinen, sillä yleensä kuukaudessa toistuvat kaikki säännölliset tulot ja menot. Toki seurannan voi tehdä myös kolmen kuukauden välein tai puolivuosittain, mutta tällöin myöhempi tarkastelu ei välttämättä ole niin antoisaa. Seuraan itse varallisuuteni kehitystä jokaisen kuukauden viimeisenä päivänä. Sarakeotsikot eli varallisuusluokat voi nimetä parhaaksi näkemällään tavalla riippuen oman varallisuuden koostumuksesta ja niitä voi myöhemmin lisätä rajattoman määrän lisää tai pilkkoa suurempia kokonaisuuksia pienemmiksi.

Esimerkiksi pörssisalkun voi myöhemmin pilkkoa rahastoiksi ja suoriksi osakesijoituksiksi, mikäli se tuntuu mielekkäältä. Esimerkissäni olen käyttänyt varallisuusluokkina pankkitilejä, käteistä, pörssiä, asunnon nettoarvoa (markkinahinta miinus laina), auton myyntiarvoa, muita sijoituksia ja velkoja (muut velat kuin asuntolaina, joka on huomioitu asunnon nettoarvossa).

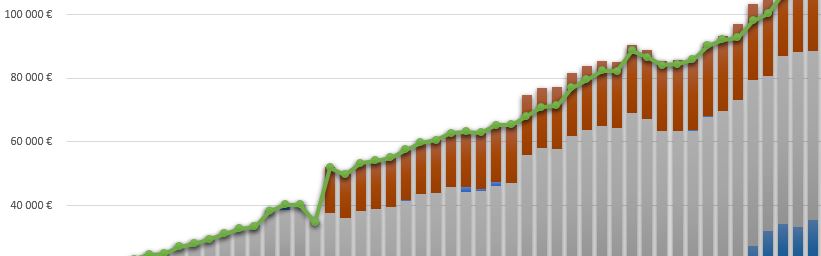

Taulukon tukena on hyvä käyttää kuvaajaa, joka visualisoi varallisuuden kehityksen. Kuva kertoo enemmän kuin tuhat sanaa ja ainakin omalla kohdallani olen huomannut, että esteettisesti nouseva kuvaaja tuo mielelle hyvinvointia. Kuvaajien tekeminen on oma taiteenlajinsa, mutta yksinkertaisella päällekkäin ladotulla pylväsdiagrammilla pääsee hyvin alkuun (stacked columns). Yksityiskohtia voi hioa myöhemmin. Laatimaani pohjaan olen tehnyt valmiiksi yksinkertaisen pylväsdiagrammin, joka toimii kohtuullisen hyvin.

Kuvan mukainen diagrammi on erityisen hyvä eri varallisuusluokkien välisen suhteen havainnointiin. Sijoitussalkun kasvamisen tai käteisposition paisumisen havaitsee helposti ja niitä voi verrata historiallisiin tasoihin.

Näillä elementeillä varallisuusseuranta on valmis täyttämistä varten. Kyseessä ei ole monimutkainen kokonaisuus, eikä ole tarkoitus ollakaan. Mielemme toimii niin, että asiat joita seuraamme pyörivät mielessämme ja asiat, joihin emme kiinnitä huomiota eivät myöskään saa pohdinta-aikaa aivoilta. Tästä syystä jo hyvin yksinkertainenkin seuranta saa aikaan ihmeitä.

Mistä kannattaa aloittaa

Käyttäen jakamaani pohjaa, kannattaa aloittaa itselleen sopivien varallisuusluokkien määrittelystä. Jos laatimani pohjan varallisuusluokat tuntuvat sopivilta, niin niillä voi hyvin lähteä liikkeelle. Osan luokista voi jättää nollaksi ja täyttää myöhemmin tai nimetä uudelleen ja ottaa käyttöön sopivampana luokitteluna.

Seuraavana vaiheena on täyttää taulukon aloitus-riville oma lähtötilanne. Tämä vaihe voi olla jokseenkin työläs, mutta se kuuluu asiaan. Tulevat kuukaudet kyllä luovat rutiinin. Tässä vaiheessa voi vielä muuttaa varallisuusluokkia, mikäli aihetta ilmenee. Joidenkin varallisuusluokkien summat saattavat olla hieman makuasioita eikä tarkkaa arvoa ole aina saatavilla. Tällöin pitää vain käyttää omaa harkintaa ja arvioida mieluummin hieman varovaisesti alakanttiin kuin yläkanttiin. Tällaisia varallisuusluokkia ovat esimerkiksi auton ja asunnon markkina-arvot. Näiden tapauksessa voi olla järkevää päivittää arvo esimerkiksi kolmen kuukauden välein tai puolivuosittain.

Kun lähtötilanne on selvillä ja kirjattu ylös, on kuukausittaisen rutiinin vuoro. Jokaisen kuukauden viimeisenä päivänä puoli tuntia lukujen kaivamista ja naputtelua taulukkoon. Psykologit ovat tutkineet, että päivittäisten rutiinien muodostumisessa menee noin 66 päivää eli reilut kaksi kuukautta, mutta koska tässä ei ole kyse päivittäisestä vaan kuukausittaisesta rutiinista, voi siihen mennä puolikin vuotta. Tämän ajan yli on pakko vain luottaa siihen, että tässä tekemisessä on järkeä. Hyödyt valkenevat myöhemmin.

Vuoden seurannan jälkeen on hienoa katsoa “vuoren huipulta alas” edellisen vuoden varallisuustilannetta olettaen, että kehitys on ollut positiivista. Mikäli kehitys ei ole ollut positiivista, on sekin arvokas tieto. Varallisuusseuranta ei ehkä ole paras väline tämän kehityksen kääntämiseksi, vaan siihen hyvänä apuna toimii tulojen ja menojen seuranta, mutta se on aihe kokonaan omalle kirjoitukselleen. Olen sivunnut aihetta aiemmassa kirjoituksessani.

Seuranta toimii parhaiten yhdistettynä johonkin tavoitteeseen. Tämä tavoite voi olla esimerkiksi tasainen kuukausittainen kasvu tai +X tuhatta euroa vuodessa riippuen omista lähtökohdista. Omalla kohdallani tavoite on 28% vuosikasvu seuraavat 10 vuotta, mutta en tietenkään tällaista piiskausta suosittele kenellekään muulle. Hyvin tärkeää on muistaa iloita saavutetuista tavoitteista ja välietapeista, sillä matka on vähintään yhtä tärkeä kuin itse päämäärä.

Mukavia hetkiä varallisuusseurannan parissa, pystyt siihen!

T.A.

Linkki varallisuusseurantapohjaan

Kysymys tuosta aloitusrivin lähtötilanteesta, eli mikä on nyt se lähtötilanne? Enkö voi ajatella että se on vain 0, jos aloitan seurannan tästä lokakuun lopusta?

Kiitos muuten hyvästä vinkistä ja excel-pohjasta, varallisuusseuranta on nyt aloitettu 31.10.! Asunnon ja auton arvon jätän väliin, muuten suunnilleen noilla samoilla mennään 🙂

Hei! Lähtötilanteen idea on se, että merkitset sille riville tämän hetkisen varallisuutesi. Ajatuksena on, että voit tällöin aloittaa seurannan myös keskellä kuukautta eikä tarvitse odottaa kuun loppuun asti. Jos aloitat seurannan nyt 31.10. niin kuin oletkin tehnyt, niin voit ajatella tätä lähtötilanteena 🙂

Ei ole yhtä oikeaa tapaa seurata varallisuutta, joten voit jättää asunnon ja auton väliin mikäli siltä tuntuu.

Antoisaa seurailua!

T.A.

Alkuun pitää kiittää mielenkiintoisesta blogista. Sellaista piti kysyä, että otatko huomioon nettovarallisuuslaskelmissasi veroja? Tarkoitan siis lähinnä sitä, että leikitteletkö ajatuksella: ”kuinka paljon minulla olisi käteistä käytettävänä, jos myisin arvopaperit”.

Itse otan verot huomioon, koska on mielestäni mukava leikitellä ajatuksella, kuinka paljon olisi käteistä, jos myisi kaiken pois. Sinänsä asia on epäoleellinen, koska tarkoituksena itselläni on pitää pääoma töissä.

Hei! Verojen ottaminen huomioon on ihan aiheellinen kysymys. En tällä hetkellä ole ottanut huomioon veroja muuta kuin realisoituneelta osalta. Eli jos saisin myyntivoittoa 5000 euroa, niin kirjaisin velkoihin 1500 euroa verovelkaa. Voi olla, että jatkossa jos jokin positio lähtee laukalle ja voittoa alkaa tulla, niin otan verot aikaisemmassa vaiheessa huomioon.

Tosin tällä hetkellä olen siinä tilanteessa, että Lehto-myynneistä riittää vielä luovutustappioita pariksi vuodeksi eteenpäin 🙂 en ole näitäkään ottanut huomioon varallisuutena, mutta ne tulevat pienentämään lähivuosien verotettavia pääomatuloja merkittävästi.

T.A.

Mukava taulukko, mutta ei oikein mene yksiin sarakkeet:

“Asunnon nettarvo Asunnon myyntiarvo vähennettynä jäljellä olevalla asuntolainalla”

“Velat Muut velat kuin asuntolaina, esim. luottokortti, autolaina, remonttilaina”

kuitenkin:

“Yhteensä Kaikki varat ja velat laskettuna yhteen”

Eli jos puhutaan asunnon nettoarvosta josta jo vähennetty asuntolaina niin ei sitä voida vähentää enää uudestaan :).

Auton kohdalla olitkin laittanut, että myyntiarvo, jolloin vähentämällä laina saadaan nettoarvo… Et taida itse käyttää tuota tai sitten kirjaat luvut eritavalla mitä olet kirjoittanut.

Moi Simo, en käytä tuota kyseistä taulukkoa itse, sillä minulla nuo luvut ovat osa laajempaa exceliä. Mutta käytän samaa logiikkaa. Olisin ehkä voinut avata tuota logiikkaa hieman tarkemmin:

-Asuntolainan kirjaan nettoarvolla sen takia, että laina on yleensä todella suuri ja samoin asunnon bruttoarvo on suuri. Jos lainan osuuden ja bruttoarvon kirjaisi taulukkoon erikseen, niin kaikki muut omaisuuserät todennäköisesti (ainakin juuri aloittelevilla) jäisivät näiden massiivisten palkkien jalkoihin ja kuvasta ei tulisi kovin informatiivinen.

-Muut lainat ovat tyypillisesti pieniä suhteessa kokonaisvarallisuuteen ja kalliimpia kuin asuntolaina, joten nämä on hyvä tuoda korostetusti esiin. Nämä lainat ovat myös sellaisia, että ne pitäisi maksaa nopeasti pois korkeiden kustannusten takia (poislukien 0% autolaina jos sellaisen on onnistunut saamaan). Näin ollen näiden seuraaminen erikseen on perusteltua ja palkkien katoaminen taulukosta voi tuoda hyvänolon tunnetta, mikä kannustaa eteenpäin varallisuuden kasvattamisen polulla.

Toivottavasti tämä valotti logiikkaa kirjaustapojen takana.