Uusi vuosi on taas pyörähtänyt käyntiin ja sen myötä on aika laskea budjetti sekä asettaa tavoite nettovarallisuuden kasvulle tälle vuodelle. Näiden lisäksi olen päivittänyt skenaariolaskelmat hieman yli vuoden takaa. Jos olet itse siinä vaiheessa, että pohdit budjetointia tai rahallisten tavoitteiden asetantaa, niin nyt kannattaa seurata tarkkaan. Oman talouden seuraamisesta on paljon konkreettista hyötyä jokapäiväisessä elämässä. Omat kuluni ovat laskeneet vuosi vuodelta ja rahaa on tullut käytettyä vain entistä merkityksellisempiin kohteisiin. Samalla elämänlaatu on parantunut eivätkä isotkaan hankinnat tunnu pahalta, kun on kartalla siitä missä taloudellisesti mennään. Varallisuuden kasvu on myös tuonut henkistä turvaa ja hyvinvointia.

Uusi vuosi, uusi budjetti

Budjetti on minulle edelleen tärkeä työkalu, mutta olen huomannut, etten enää seuraa talouteni kehitystä sitä vasten kovin aktiivisesti. Tämä johtunee siitä, että tiedän nykyään noudattavani harkintaa hankinnoissa ilman budjetin luomaa painettakin. Aiemmin luoduista rutiineista on tullut jo niin syvälle juurtuneita ajattelumalleja, että nyt joutuisin jo poisoppimaan nykyisestä elämäntavasta mikäli haluaisin muutosta tilanteeseen. Budjetin olen kaikesta huolimatta laatinut tälle vuodelle, jos ei muuten niin nettovarallisuustavoitteen ja skenaariolaskelmien tueksi.

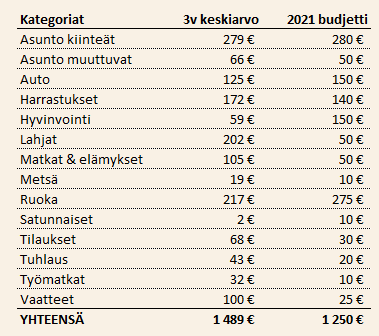

Tässä on esitetty kulubudjetti tälle vuodelle per kulukategoria. Kulukategoriat kannattaa asettaa omaan rahankäyttöön sopiviksi, esimerkiksi jos on jokin kallis harrastus, niin sitä voi seurata omana kategorianaan tai mikäli haluaa vähentää johonkin tiettyyn asiaan meneviä kuluja, niin seuraa sitä erikseen.

Vuoden 2021 kulubudjettini on 15000 euroa. Olen pyrkinyt arvioimaan todennäköisiä kuluja normaalissa skenaariossa. Tulot verojen jälkeen olen arvioinut tasolle 60000 euroa. Näin ollen sijoitettavaksi jäävän ylijäämän olen arvioinut tasolle 45000 euroa. Tuosta noin 4500 euroa menee asuntolainan lyhennyksiin ja loput todennäköisesti pörssiin tai muihin vaihtoehtoisiin sijoituskohteisiin. Budjetin mukaiseksi säästämisasteeksi tulee 75%, joka on tiukka prosentti, mutta viime vuoden toteumaan verraten varsin realistinen arvio siitä mikä on mahdollista.

Koskien kaikkia tulevia kirjoituksiani, tulen jatkossa käyttämään termiä ylijäämä käyttökatteen sijaan, koska tämä on kuvaavampi termi. Lisäksi pienet muutokset aika ajoin pitävät mielen virkeänä.

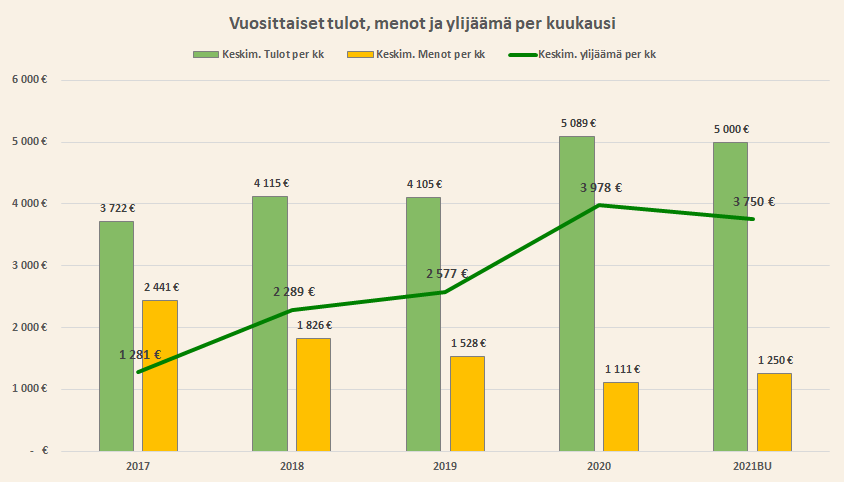

Tämän vuoden budjetti on kohtuullisen kunnianhimoinen. Viime vuonna pääsin ylijäämän osalta lukemaan 47728 euroa, joten tänä vuonna olisi käytännössä tarkoitus toistaa viime vuoden erinomaiset lukemat. Mukana oli viimeeksi suuria kertaluontoisia tuloja sekä erittäin matala koronavuoden kulutaso, joten nyt asetettu budjetti tulee olemaan haastava.

Seuraavaan graafiin on tiivistetty tuloni ja menoni edellisvuosilta. Mukana on myös tämän vuoden budjettiennuste. Budjetti noudattaa edellisvuosien trendiä. Tulot pitävät sisällään kaikki muut kuin sijoituksista saadut tulot verojen jälkeen. Ylijäämä on tulojen ja menojen erotus.

Vuoden 2021 nettovarallisuustavoite

Vuoden nettovarallisuustavoite on oman talouteni tärkein tavoite. Pyrin saavuttamaan sen millä tahansa laillisilla keinoilla, joita vain keksin kokeilla. Tälle vuodelle tuo tavoite on 61400 euron lisäys nettovarallisuuteeni. Tähän vuoteen lähdettiin nettovarallisuuden osalta lukemasta 244100 euroa, joten tämän vuoden lopussa näkisin mielelläni nettovarallisuuteni jossain lukeman 305500 yläpuolella – mitä korkeammalla, sen parempi.

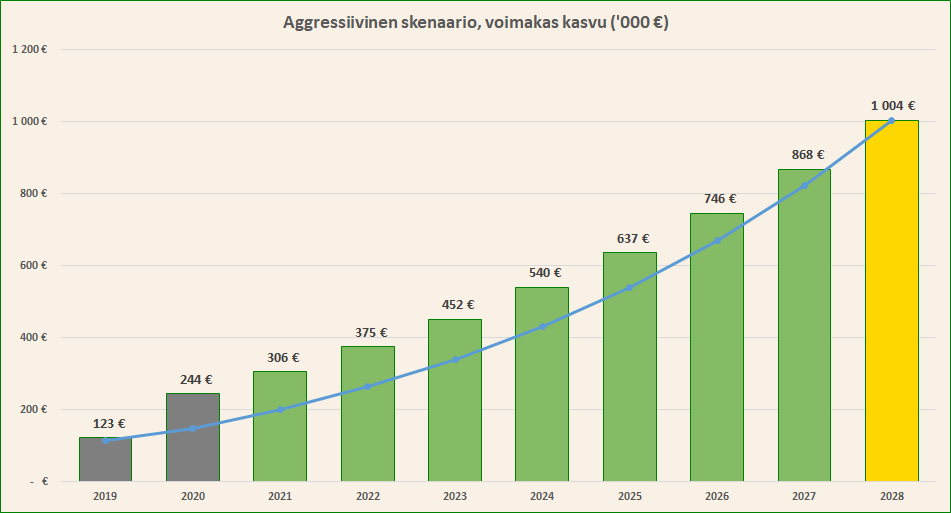

Tästä tavoitteesta 45000 euroa pitäisi tulla budjetin mukaisesta ylijäämästä ja loput 16400 euroa varallisuuden tuotoista. Tämä tarkoittaa noin 9% tuottotavoitetta vuoden alun sijoitetulle pääomalle. Kova tavoite, mutta pienellä pääomalla tuon pitäisi olla saavutettavissa, kun pääomamarkkinan likviditeetti ei aseta minkäänlaisia rajoja sijoituskohteiden valinnalle. Kokonaisuudessaan lähden tavoittelemaan 25% nettovarallisuuden kasvua. Laskelmieni mukaan tämä on riittävä tahti miljoonan nettovarallisuuteen vuoden 2028 lopussa (kts. aggressiivinen skenaario).

Päivitetyt skenaariolaskelmat

Vuoden 2019 syksyllä laatimani kolme skenaariota miljoonan saavuttamiseksi 10 vuodessa ovat osoittautuneet erittäin tärkeiksi, kun olen suunnitellut erilaisia polkuja kohti tuota tavoitetta. Samalla ne myös lopullisesti avasivat silmät sille, että tavoite on oikeasti todella haastava ja ilman välittömiä ja merkittäviä toimenpiteitä en tulisi sitä saavuttamaan. Vajaassa puolessatoista vuodessa sen jälkeen onkin tapahtunut paljon. Monta edistysaskelta on otettu ja nyt nuo skenaariot vaikuttavat huomattavasti realistisemmilta kuin viimeeksi. Olen noiden skenaarioiden laatimisen jälkeen muun muassa vaihtanut työpaikkaa, perustanut yrityksen ja laittanut sijoitukseni täydellisen uuteen uskoon.

Päivitin nyt nuo kaikki kolme skenaariota, kun vuosi 2020 on päättynyt ja vuoden päätösluvut sekä uudet budjettiluvut ovat tiedossa. Jokainen skenaario on muuttunut huomattavasti etupainoisemmaksi, mikä pienentää niiden toteutumiseen liittyvää riskiä (kuten kaikki kassavirtalaskelmia pyöritelleet hyvin tietävät). Sain kahdesta löysemmästä skenaariosta tiristettyä lopusta vuosia pois hyvän määrän, kun muut oletukset pysyivät kohtuullisen muuttumattomina.

Jokaisessa skenaariossa kulut kasvavat nyt 3% vuosittain tämän vuoden budjettiin verrattuna. Kulubudjetti on tiukka, mutta toisaalta jos miettii mitkä kaikki muuttujat vaikuttavat skenaarioiden toteutumiseen, niin kulut on se osio, jota voin itse kaikkein parhaiten kontrolloida. Muut komponentit ovat enemmän tai vähemmän sattuman varassa.

Pitemmittä puheitta hypätään päivitettyihin skenaarioihin ja aloitetaan löysimmästä. Suluissa olevat luvut ovat vastaavat luvut vanhoista skenaarioista.

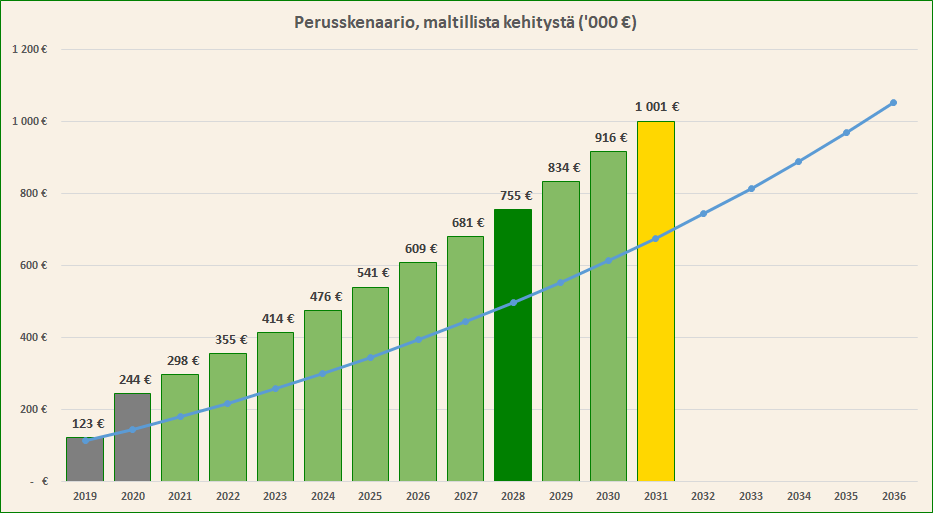

Perusskenaario

Perusskenaario on löysin skenaario, jonka toteutumisen en odota edellyttävän mitenkään erikoista suoriutumista. Tässä skenaariossa tuloni kasvaisivat ensi vuodesta eteenpäin 1% vuodessa (vanhoissa laskelmissa 2% vuodessa). Tähän pitäisi riittää pelkkä liittojen neuvottelema indeksikorotus vuosittain. Sijoitusten tuotto olisi 4,9% vuodessa (5,0%), mikä ei ole mitenkään tavattoman korkea lukema, kun ei puhuta edes reaalituotosta, vaan inflaatiokorjaamattomasta tuotosta.

Odotuksia parempi vuosi 2020 teki sen, että suurin piirtein samoilla oletuslukemilla sain aikaistettua miljoonan saavuttamista viidellä vuodella – aika kova! Nettovarallisuuden keskimääräinen vuosikasvu tavoitteen saavuttamiseksi tulisi olla 14% (14%).

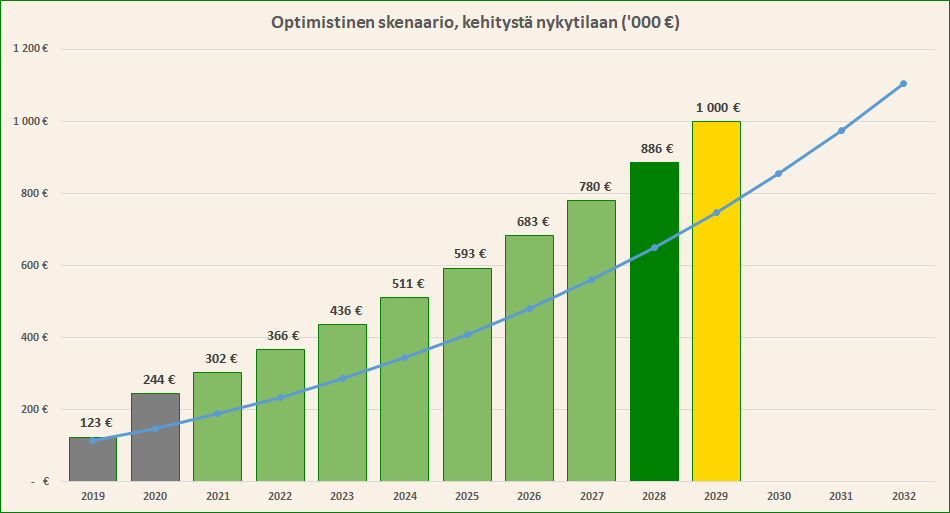

Optimistinen skenaario

Optimistinen skenaario on perusskenaariota haastavampi ja sen toteutuminen edellyttää nimensä mukaisesti optimistista kehitystä tulevaisuudessa. Tulojen kasvu on 3% vuodessa (5%). Tähän ei riitä pelkät indeksikorotukset, joten jotakin pitäisi vielä tehdä tulojen kasvattamiseksi, mutta onneksi aikaa toimenpiteisiin on reilusti jäljellä. Sijoitusten tuotot ovat 7,3% vuodessa (7,0%). Nämä parametrit ovat menneet hieman eri suuntiin edellisiin skenaariolaskelmiin nähden, kun optimoin kuviota, mutta kokonaisuutena kriteerit ovat huomattavasti helpommat kuin puolisentoista vuotta sitten.

Vuosia sain tiristettyä pois kolme kappaletta eli nyt sekä parametrit ovat helpommat että tavoite toteutuisi merkittävästi aiemmin. Vaadittu keskimääräinen vuosikasvu nettovarallisuudelle olisi 17% (18%), mikä ei edellisvuosien kehitykseen nähden kuulosta vielä hirvittävän tiukalta.

Aggressiivinen skenaario

Aggressiivisessa skenaariossa saavutan miljoonan nettovarallisuuden vuoden 2028 lopussa. Tämä tavoite on se homman pihvi, pohjantähteni, kompassini magneettinen pohjoisnapa, intohimoni ja lukuisien hyvien asioiden lähde elämässäni. Jos sinulla, hyvä lukija, ei vielä ole konkreettista tavoitetta elämässäsi, niin suosittelen lämpimästi sellaisen asettamista.

Tämän skenaarion saavuttamiseksi tulojeni pitäisi kasvaa 5% vuodessa (10%). Sijoitusten tuottojen tulisi olla 9% vuodessa (11%). Nettovarallisuuden vuosikasvun pitäisi olla 19% (27%). Tässä skenaariossa vuosikasvu on tullut muita skenaarioita enemmän alas, koska vuosien lukumäärä on pysynyt samana. Kaikki vaatimukset ovat tulleet merkittävästi saavutettavammalle tasolle ja vaikka näidenkin lukemien saavuttaminen tulee olemaan haastavaa 8 vuotta peräkkäin, niin suluissa oleviin lukemiin verrattuna tarina on aivan eri; enää ei välttämättä tarvitse “muuttaa Sveitsiin töiden perässä” eikä valmistella “uhrilahjoja jumalille”, vaan pelkkä tasaisen laadukas ja periksiantamaton tekeminen saattaa riittää.

Ripaus onnea ja roppakaupalla itsekuria

Kaiken kaikkiaan kehitys on ollut positiivista, ei kahta sanaa. Touhu alkaa näyttää jo siltä, että yksi heikko vuosi ei välttämättä enää kaada koko korttitaloa.

Tavoitteen toteutuminen vaatii kuitenkin ripauksen onnea, vaikka suurimmilta osin kysymys on ollut ja tulee aina olemaan kurinalaisesta suunnitelmassa pysymisestä ja kaikenlaisen hölmöilyn välttelemisestä.

Näillä eväillä kohti vuotta 2021!

T.A.

Kehity paremmaksi vaurastujaksi näiden kirjojen avulla.