Joulukuussa kirjoitin Babylonin rikkaimman miehen innoittamana rahan viidestä laista, sain etuoikeuden perehtyä asuntosijoittajan mindsettiin vieraskynän muodossa ja sain lukijat toivottavasti pohtimaan miltä tämä vuosikymmen näyttäisi mikäli tekisimme kaiken toisin.

Joulukuu meni aika lailla tämän kuvan osoittamalla tavalla. Eli jälkikäteen pitää ihan pohtia mitä ennen joulua tapahtuikaan. Joulukuu tuntuu aina nimensä veroisesti kulminoituvan jouluun; alkukuu menee sitä odotellessa ja siihen valmistautuen. Oli mukava huomata, että joulupukki muisti myös pörssisijoittajia iloisella joulurallilla, jonka seurauksena Helsingin pörssi nousi reilut 4%. Kiitos hyvän tuurin, omat sijoitukseni nousivat tuplat tuosta.

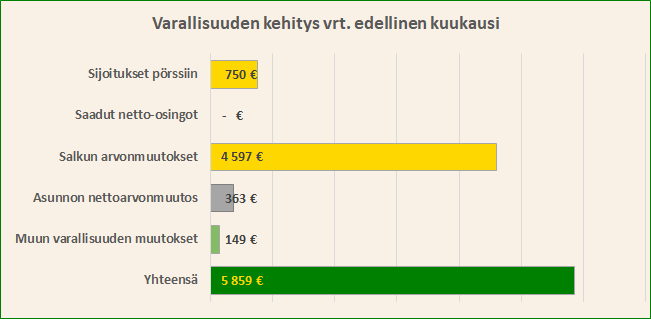

Nettovarallisuuden kasvussa oli joulun taikaa

Nettovarallisuuteni kasvoi joulukuussa lähestulkoon ainoastaan pörssin ansiosta. Kiitos joulupukki! Muu varallisuus junnasi paikoillaan, kun käteispositio hieman kasvoi, mutta samalla bitcoin tuli lievästi alas.

Sijoitin pörssiin kuukausisäästön muodossa 750 euroa lisää rahaa. Tammikuusta lähtien nostan tämän summan 1000 euroon. Tavoitteena on nostaa indeksirahastojen painoa salkussa lähemmäksi tasoa 50%. Haluan kuitenkin pitää kiinni ajallisesta hajauttamisesta etenkin nyt, kun tasot ovat historiallisen korkealla, joten kertasijoituksella en meinaa tuota painoa korottaa. Parhaimmat suorittajat salkussa olivat Nordea, Talenom, Qt ja Admicom, mutta lähes kaikki muutkin osakkeet nousivat. Ainoastaan Fellow Finance laski, mutta tämä oli pienin omistukseni, vain noin 2% salkun painosta.

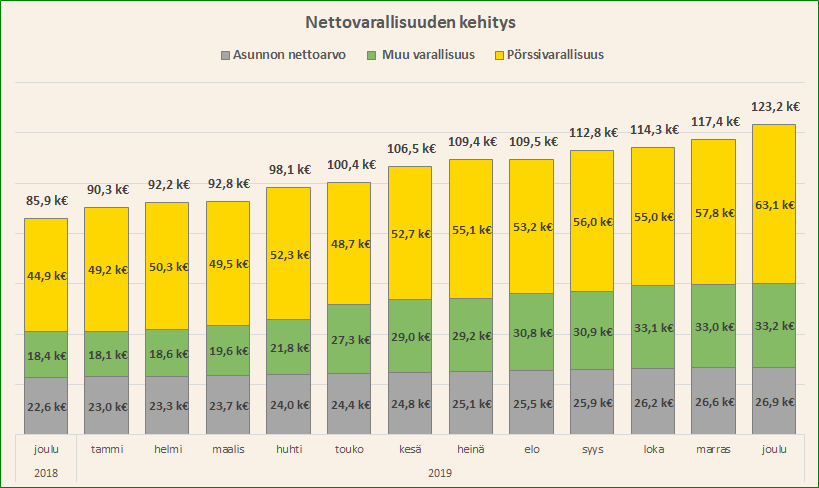

Nettovarallisuuteni nousi joulukuussa arvoon 123 200 euroa. Olen positiivisesti yllättynyt lopputulemasta, sillä marraskuun lopussa 120 000 euroa näytti epävarmalta mutta mahdolliselta ja toivoin sen menevän rikki. Lopulta joulupukki rallitti lukeman reippaasti yli tavoitteen. Edelliskuuhun verrattuna nousua tuli 5% ja viime vuoden joulukuuhun nähden 43%. Näiden kasvulukujen ansiosta tulen tammikuun aikana tarkistamaan 10-vuotistavoitteeni vuositavoitteita enemmän etupainotteisiksi.

Parasta pörssiosakkeiden noususta tekee se, että tunnen vihdoin yli 4 vuoden sijoittamisen jälkeen ymmärtäväni tästä touhusta jotakin. En enää koe nousujen ja laskujen johtuvan täysin tuurista, vaan olen oppinut ainakin jollain tasolla lukemaan alla olevia fundamentteja. Tämän sanoneena pitää kuitenkin muistuttaa itseäni siitä, että pahimmat sijoitusvirheet tapahtuvat silloin, kun nöyryys unohtuu ja erehtyy luulemaan olevansa hyvä tässä lajissa.

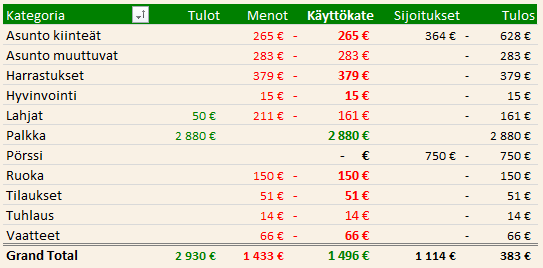

Tulot ja menot olivat balanssissa

Edelliskuukausia pienemmistä tuloista huolimatta sain pidettyä säästämisasteen yli 50%:ssa. Kulupuolella kiinteitä kuluja oli noin 40% ja kertaluontoisia kuluja noin 60% kokonaismäärästä. Merkittävin tekijä korkeille kertaluontoisille kuluille oli joulu ja siihen liittyvät joululahjat. Tämä ei kuitenkaan haitannut, sillä mielestäni kaikki ostamani lahjat olivat merkityksellisiä ja rahaa ei tullut tuhlattua turhuuksiin.

Eniten rahaa paloi harrastuksiin, asuntoon ja lahjoihin. Vaatteitakin tuli hieman osteltua ja pääsin myös tuhlauksen makuun, kun kaveri järjesti synttärijuhlat, jonne vein omia juomia. Sijoituksiin virtasi rahaa normaaliin tapaan pörssin kuukausisäästöohjelman kautta sekä asuntolainan lyhennyksenä. Asuntolainan korkokulut on kirjattu menoihin.

Sain viime vuonna 4 palkankorotusta kiitos blogissa aiemmin avaamieni ohjenuorien. En usko tänä vuonna saavani mitään indeksikorotusta suurempaa, joten tulen todennäköisesti keskittämään aikani sijoittamisessa kehittymiseen, sillä tällä hetkellä näen siellä suurimman potentiaalin tulolisäyksille. Ilokseni olen havainnut, että blogin kirjoittaminen on auttanut minua merkittävästi kehittymään sijoittajana, sillä kun asiat kirjoittaa auki, niin mieli “puhdistuu” ja on helpompi vastaanottaa uutta informaatiota.

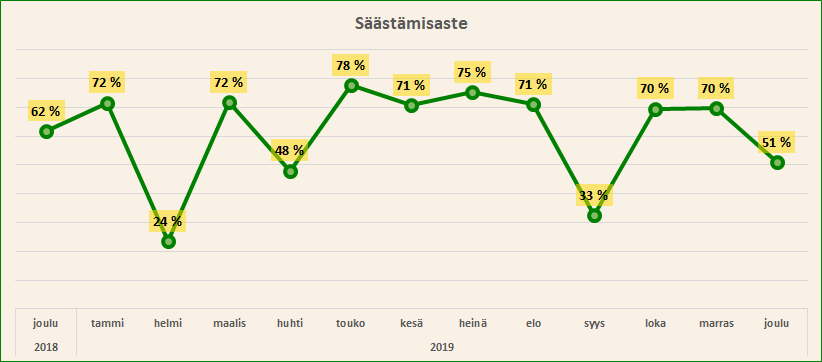

Säästämisaste pysyi niukasti yli 50% tavoitetasoni. Edelliskuukausiin nähden tuli dippi, mutta toisaalta syksyllä ei ollut tarvetta ostaa joululahjoja. Edellisvuonna tammikuun säästämisaste on ollut korkealla, joten voin olettaa, että joulukuu oli vain dippi eikä uusi normaali. Paluu turvalliselle 70% tasolle olisi tervetullut.

Sijoitukset nousivat Petteri Punakuonon kelkassa

Kävin joulukuussa hieman kauppaa osakkeilla. Myin Hoivatilat pois ostotarjouksen noustua 16 euroon osakkeelta ja keräsin näin sotakassaa ajatuksena valmistautua tammirallia varten. Joulupukkiralli pääsi kuitenkin yllättämään pahemman kerran ja käteispositio on vieläkin lähestulkoon käyttämättä. Toisena myyntinä aloitin irtautumisen Nordeasta myymällä noin 20% omistuksestani. Ajoitus meni todella pieleen, kun myin hintaan 6,6 euroa osakkeelta juuri päivää ennen kuin kova nousu hintaan 7,3 euroa osakkeelta alkoi. Myyntien ajoittaminen on vaikeaa, olen huomannut. Selvä kehityskohta jossa suoritusta pitää parantaa.

Kuukauden ainoa osto tapahtui viimeisenä pörssipäivänä, kun ostin lisää Fellow Financea odotetun tulosvaroituksen jälkeen. Triplasin positioni noin 5% painoon salkusta. Mikäli FF onnistuu palauttamaan markkinoiden luottamuksen kasvuun, niin osakkeessa on rutkasti nousuvaraa. Mikäli käy tuskaisen selväksi, että kasvua ei ole luvassa, niin myyn osakkeet pois. FF:n liiketoiminta on vahvasti skaalautuvaa mikäli saavat palaset loksahtamaan kohdilleen.

Joulukuun vahva nousu markkinoilla jättää epäilyksen siemenen, että saadaankohan tammirallia alkuunkaan. Kohonneista arvostustasoista huolimatta en myynyt mitään pois pelkästään siitä syystä, että hinnat olivat nousseet. Kaikkien salkkuyhtiöideni kohonneita arvostustasoja voi vielä perustella, joten mitään kiirettä ei ole päästä näistä eroon. Tänä vuonna tosin vaaditaan kovaa suorittamista näiltä yhtiöiltä, jotta arvostustasot ovat jatkossakin perusteltuja.

Tammikuu ja toivon vuosikymmen

Odotukseni tammikuun suhteen ovat kaksijakoiset. Toisaalta toivon, että nousu pörssissä jatkuu, mutta toisaalta ollaan jo hyvin korkealla, joten lasku on todennäköistä. Myyntien ajoittamisen rooli tulee korostumaan lähiaikoina mikäli nousu vielä jatkuu vahvana. Olen liikenteessä ennätyksellisen suuren käteisposition kanssa, joten en harmistuisi isommastakaan korjausliikkeestä.

Toivottavasti 20-luku tulee positiivisesti yllättämään meidät kaikki. Jos pääsemme läpi koko vuosikymmenen ilman pörssiromahdusta, niin se olisi historiallista, sillä alla on jo historian pisin nousujakso. Voi siis turvallisin mielin varautua pörssiromahdukseen tulevan 10 vuoden aikana, mutta pimeyden peitossa ovat vastaukset kysymyksiin miksi, miten ja milloin. Toisaalta voi olla, että this time is different, mutta en laittaisi suuria panoksia sen varaan.

T.A.

PS. muista liittyä sähköpostilistalle ja seurata Twitterissä. Listasin Twitteriin lupaukseni tälle vuodelle. Käy katsomassa!

{kind=link}

Terve,

Päädyin blogiasi seuraamaan ihan hiljattain, ja sain siitä kieltämättä inspiraatiota vuodenvaihteessa aloittamaani henkilökohtaiseen ‘talousreformiin’. Saako udella tuosta tuloslaskelmastasi, että miten olet sen teknisesti toteuttanut? Kuvakaappauksista kuvittelen että sinulla on siinä pivot-taulukko, mutta miten hakkaat kulut ja millä tarkkuudella sisään? Suunnittelen tässä omaa rutiinia, ja sikäli hyvin toimiva työkalu olisi tarpeen.

Moi! Hienoa kuulla, että olet ryhtynyt tuumasta toimeen. Jos haluaa muutosta, niin ei voi jatkaa asioita niin kuin ne on ennen tehnyt.

Tuloslaskelma on tosiaan pivot-taulukko. Kerään tulot, menot ja sijoituksiin laitetut eurot taulukkoon, jossa on sarakkeina: kausi, kulu/tulolaji, tarkempi selite kulusta, tulosta tai sijoituksesta sekä tuloille, menoille ja sijoituksille omat sarakkeensa ja lopuksi vielä sarake, joka tunnistaa onko kyseinen rivi tulo, meno vai sijoitus. Kirjaan yhden tapahtuman per rivi, esim. yksi kauppareissukuitti. Jos kuitilta menee asioita useampaan kategoriaan, niin jokainen omalle rivilleen. Kautena toimii vuosi+kuukausi eli seuraan kuukauden tarkkuudella. Dataa voi sitten pivotoida miten haluaa ja esim. tuo käyttökate ja tulos ovat laskennallisia sarakkeita pivot-taulukossa.

Kokonaisuus on kohtuullisen monimutkainen ja teknisesti haastava. Tästä syystä en ole jakanut templaa blogissa. Pitää miettiä normaalin excel-käyttäjän tarpeisiin jokin yksinkertaisempi malli.

Toivottavasti tästä oli edes jotain apua 🙂

Oli kyllä! Excel (ja vastaavat selainpohjaiset sovellukset) ovat tuttuja työkaluja. Sain kyllä kiinni tuosta miten olet tehnyt. On hyvä saada tekniikka kohdilleen heti alusta, niin ei sitten joudu kesken matkan tekemään massiivista uudelleensuunnittelua. 🙂 Ajattelin, että sinulla on tekniikka jo hioutunut, kun olet muutaman vuoden pakertanut.

Kiitos!

No problem. Onnea ja menestystä talousreformiin!