Tilinpäätös 49/114. Seuraan kuukausittain oman talouteni kehitystä kohti tavoitettani, joka on miljoonan euron nettovarallisuus vuoden 2028 loppuun mennessä.

Heinäkuu on takanapäin ja suurin osa kesälomasta nautittu. Säästin yhden lomaviikon elokuulle töiden jaksotuksen takia, mutta myös siksi että on mukavaa, kun on lomaa tulossa, jota voi odottaa. Sain lomalla edistettyä puuhapalstan harvennusta ja samalla tuli hyvää oppia moottorisahan toiminnasta (ja siitä kuinka sitä ei pidä käyttää). Metsätöiden ohessa lepopäivinä pelasin läpi uuden Final Fantasyn – edellisestä onkin kulunut jo seitsemisen vuotta. Peli ei tuottanut pettymystä ollen tiukkaa tykitystä ja tunteiden vuoristorataa alusta loppuun.

Sosiaalinen media oli tuskallista luettavaa heinäkuussa. Suomessa tuntui leimahtavan kaikki muut uutiset alleen tukahduttava inkvisitio, jossa hallitus pyrittiin kaatamaan ministeriksi valittujen henkilöiden vanhojen kirjoitusten perusteella. Ihmettelin tätä kohua suuresti, koska koko hallitus on sitoutunut hallitusohjelmaan ja hallitustyöskentely ei ole edes kunnolla vielä alkanut. Mielestäni hallituksen toimintakykyä pitäisi arvioida sen toimien perusteella eikä yksittäisten ministereiden ikivanhojen kontekstista irrotettujen kirjoitusten perusteella. Mahdollinen kritiikki ministereitä kohtaan tulisi kohdistaa siihen, kuinka he hoitavat tehtäviään ministereinä. Tulee vain mieleen, että ainut, joka tästä koko episodista oikeasti hyötyy, on itänaapurimme luomalla epävakautta ja kahtiajakoa kansakuntaamme.

Muutenkin olen allerginen kahtiajakautuneelle kulttuurille, jossa on vain oikea ja vasen eikä mitään siltä väliltä. Mielestäni tuo kulttuuri ei sovi pohjoismaalaiseen homogeeniseen yhteisöön, jossa hyvinvointi on saavutettu konsensuspolitiikalla. Tästä syystä konsensuspolitiikkaa tulisi vaalia ja samalla varmistaa, että kansakuntaa erottavat juurisyyt pysyvät kontrollissa ja että maata johdetaan faktoilla eikä tunteilla. Koen, että yhä enemmän painetta kohdistuu sisäiseen turvallisuuteen ja sisäministerin salkku tuntuukin olevan hallituskaudesta toiseen aina vain painavampi. Mikäli menetämme kontrollin sisäisestä turvallisuudesta, ei Suomella valitettavasti ole enää puhtaan luonnon ohella sellaisia vetovoimatekijöitä, jotka ainakaan itseäni maassa pitäisivät ja tämä olisi mielestäni suuri tragedia.

Mutta ei sen enempää valitusvirttä siitä kuinka maailma makaa, vaan käydään heinäkuun talousluvut läpi.

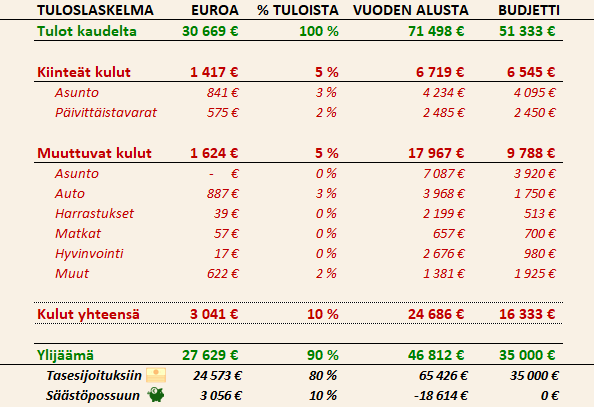

Tulot suuret, mutta niin menotkin

Heinäkuun tulot olivat tämän vuoden suurimmat, enkä tiedä enää, milloin voisin saavuttaa samanlaisia tuloja seuraavan kerran. Kyseessä oli siis kertaluontoisen lisäansion siivittämä tulopiikki. Kulut olivat hyvin kertaluontoisten erien kasvattamia, mutta huomaan nyt kuukausi toisensa perään mainitsevani, että mukana oli kertaluontoisia kuluja. Mieleen tulee Surin aikaiset Nokian tulosjulkistukset, joissa tulos ennen kertaeriä oli aina hyvä, mutta jostain syystä kertaeriä oli aina tuhoton määrä kvartaalista toiseen.

Asuntokuluja kasvatti vakuutus, jonka maksamme yhdessä erässä koko vuodelle. Päivittäistavaroissa oli mukana läheiselle maatilalle kärrättyjä setelitukkoja, jotka vaihdoimme tuoreisiin kauden marjoihin. Muita olennaisia kuluja oli autokulut, jotka sisälsivät loput rahoituskulut kokonaan poismaksetusta autolainasta, ajoneuvoveron sekä vakuutusmaksuja. Lisäksi oli vielä muihin kuluihin kirjattuja metsänhoitokuluja, kun hankin moottorisahatarvikkeita ja asianmukaisia suojavaatteita puuhapalstalla metsurointia varten.

Autokaupan tarjoama autolaina tuli lopulta maksamaan minulle kokonaisuudessaan 688 euroa. Mielestäni tämä on paljon ottaen huomioon, että hyödynsin tätä rahoitusta vain parin kuukauden ajan. Toki rahoitus tarjosi mahdollisuuden optimoida kassavirtaa hyvinkin joustavasti, mutta päädyin nyt maksamaan koko lainan pois mahdollisimman pian, kun eivät nuo pörssitkään näyttäisi pahemmin romahtavan lähiaikoina. Tarinan opetuksena on se, että kannattaa nähdä vähän vaivaa ja etsiä halvempi rahoitus jostain muualta kuin autoliikkeestä mikäli ei satu saamaan hyvää kampanjadiiliä. Nordea olisi esimerkiksi tarjonnut rahoituspäätöstä, jonka olisi voinut hakea ennakkoon ennen kuin astuu jalallakaan autoliikkeeseen.

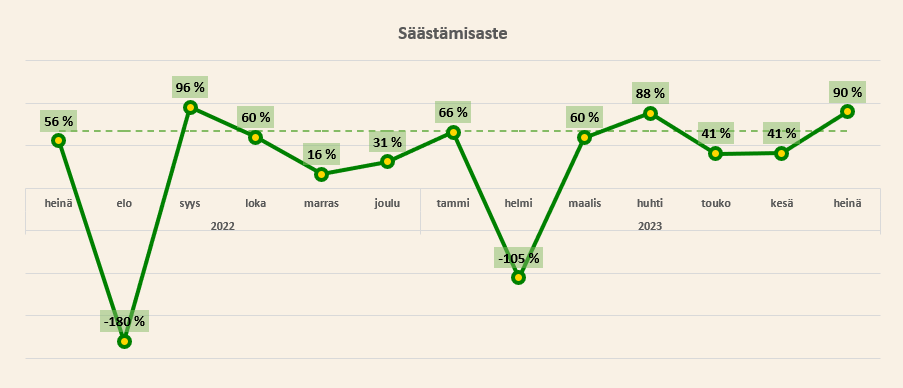

Tiukaksi menee säästämisasteen kanssa loppuvuonna. Suurimmat tulot on nyt tältä vuodelta kerätty kasaan, mutta vielä pitäisi kiristää koko vuoden säästämisastetta kolmella prosenttiyksiköllä, jotta tavoite toteutuu. Käytännössä tämä tarkoittaa kulutason pitämistä minimissään vuoden loput viisi kuukautta. Tämä tulee onnistumaan suuntaamalla fokuksen pois kuluttamisesta ja investoinneista muihin aktiviteetteihin, jotka eivät vie rahaa. Yksi tällainen tulee olemaan peli nimeltä Baldur’s Gate 3, joka julkaistaan elokuussa. Muutamalla kympillä tulee saamaan sadoiksi tunneiksi viihdettä ja aikoinaan vietin pelisarjan kahden ensimmäisen osan parissa satoja laadukkaita tunteja. Tänä vuonna laadukkaita roolipeligenren pelijulkaisuja tuntuu olevan useampi.

Sijoitukset kynsivät paikoillaan

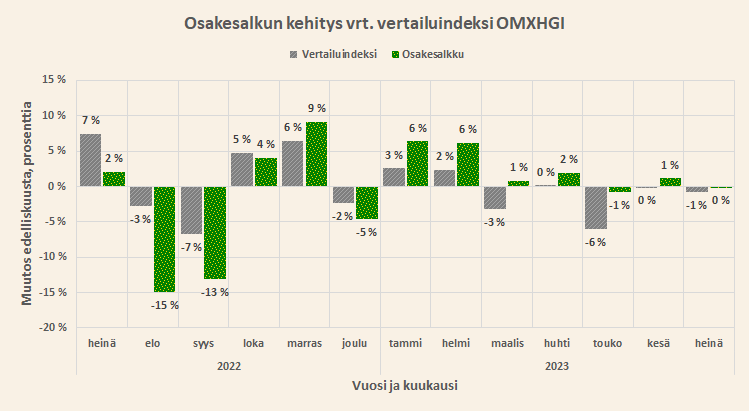

Heinäkuu oli kovin toivoton kuukausi pörssisijoitusten suhteen. Koko kuun ajan salkku kynsi joko miinuksella tai nollilla, mutta onneksi päättyi kuitenkin nollille ja indeksiä edelle. Helsinki tippui lähes prosentin, joten ylituottoa kertyi 0,6%-yksikköä eli salkkuni kokoon suhteutettuna 1550 euroa.

En kruisannut täysin autopilotilla koko heinäkuuta, vaan tein muutaman peliliikkeen. Ostin ETF-kuukausisäästöjen lisäksi pienen siivun Talenomia ja Reveniota, kun halvalla koin saavani. Talenom-lisäosto meni heti pieleen, kun Q2-tulos ei ollut riittävän hyvä. Reveniokin näyttäisi menneen pieleen tänään julkaistusta tulosvaroituksesta päätellen. Varsin harmillista, että ostot eivät tällä kertaa onnistuneet ainakaan lyhyellä aikavälillä mitattuna.

Olen pohtinut ETF-kuukausisäästöerän merkittävää kasvattamista nykyisestään. Indeksirahastot ovat hieman yli neljännes salkustani, mutta vastaavat lähes puolista sen tuotoista. Tuotot ovat tulleet käytännössä riskittä johtuen sekä ajallisesta että rahastojen yhtiökohtaisesta hajauttamisesta. Kyseessä ei ole pikareitti suuriin rikkauksiin, vaan vähäriskinen kinttupolku varmaan vaurastumiseen.

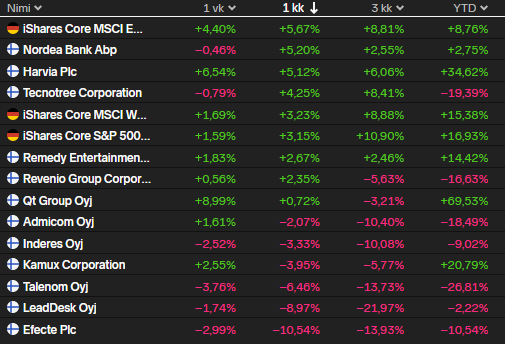

Heinäkuussa ei pörssisalkussa suuria liikkeitä nähty. Ainut kaksinumeroinen liike oli alaspäin Efecteltä, joka ei edes vielä julkaissut Q2-tulostaan. Nordea julkisti erinomaisen Q2-tuloksen, joka oli ilmeisesti markkinoilla jokseenkin odotettu, mikäli pörssin laimeaa reaktiota on tulkitseminen. Talenom sai oikeutetusti takkiinsa, kun Q2-luvut pettivät tulosrivillä markkinassa, jossa tulosta arvostetaan yli muiden rivien. Mitään yleistä trendiä on tässä vaiheessa vaikea sanoa markkinasta, joten Q2-tuloskausi tulee jatkumaan erittäin mielenkiintoisena.

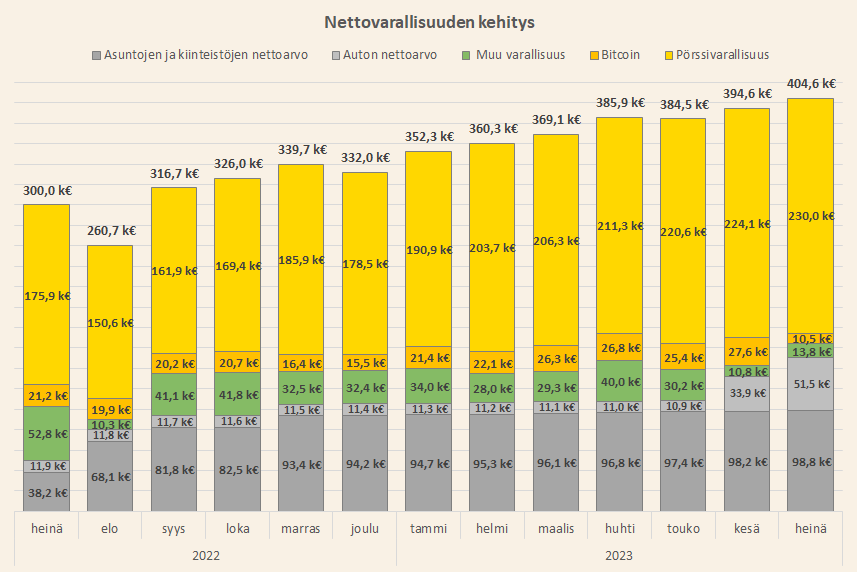

Nettovarallisuus sai uuden ensimmäisen numeron

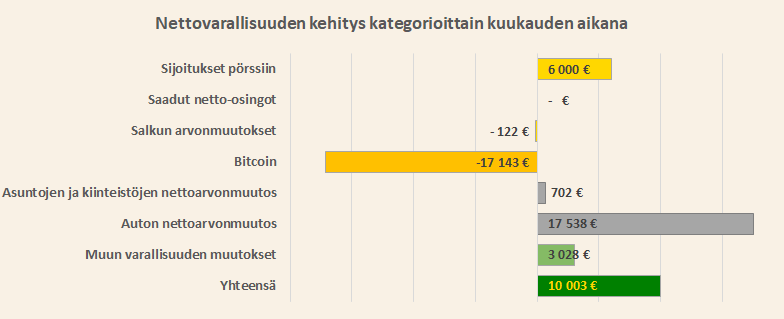

Kolmesataatuhatta oli henkilökohtainen Mordorin autiomaani, joka kesti yli kaksi vuotta. Nyt voin vihdoin sanoa, että se on takanapäin! Matkalle osui valtavan markkinakuplan puhkeaminen ja lopulta nousu tapahtui puhtaasti suurten tulojeni ansiosta. Helpolla ei neljäsataatuhatta vieläkään tullut, sillä heinäkuuta varjosti valtava vastoinkäyminen bitcoin-sijoitusteni saralla. Korkotilille tallettamistani varoista vain 40% palautui eli yhdestä bitcoinista takaisin tuli vain 0,4 bitcoinia (yksi bitcoin on arvoltaan noin 30000 euroa). Tämä on sijoitusurani suurin mokaus ylivoimaisella marginaalilla. Jälkikäteen tarkasteltuna riski oli äärimmäisen epäsymmetrinen, sillä talletukselle luvattiin vain 3% korkoa ja riskinä oli menettää kaikki. Ilmeisesti FTX:n taannoinen kaatuminen osui erittäin pahasti korkotiliä hallinnoineeseen Tessaractiin. Bitcoin-sijoitukseni ovat nyt suunnilleen plusmiinusnollassa tuottojen suhteen.

Bitcoin-tragedia tiputti nettovarallisuuttani noin 16 000 eurolla ja samalla bitcoinin arvo hieman laski kuun aikana, joten tappiota tuossa omaisuusluokassa kertyi yli 17 000 euroa. Olisin selvinnyt ilman näidenkin oppirahojen maksua, mutta tulipahan nyt kantapään kautta opittua jotain sijoitusinstrumenttien vastapuoliriskistä.

Maksoin lopun autolainan pois, joka kasvatti autoni nettoarvoa nettovarallisuudessani. Tästä eteenpäin auto poistuu varallisuudestani 4000 euron vuositahtiin, mutta tarkistan aika ajoin, olenko oikealla hehtaarilla arvioni kanssa ja korjaan poistoja tarvittaessa. Yhteensä nettovarallisuuteni kasvoi kuun aikana 10 000 eurolla ja tästä on ainoastaan kiittäminen poikkeuksellisen suuria tulojani.

Nollasta sataantuhanteen, 4 ja puoli vuotta. Sadasta kahteen, puolitoista vuotta. Kahdesta kolmeen, kuusi kuukautta. Kolmesta neljään sataantuhanteen, kaksi vuotta ja neljä kuukautta.

Loputtomalta tuntunut mörniminen on nyt takana, kun 400 000 euroa meni rikki. Seuraava etappi onkin sitten puoli miljoonaa ja koko matkan puoliväli. Toivon hartaasti, että tähän ei mene yli kahta vuotta.

Sen jälkeen kun 300 000 euroa meni rikki huhtikuussa 2021, paljon on tapahtunut. Valtava markkinakupla on puhjennut. Euroalue on kokenut euron historian nopeimman koronnostosyklin. Euroopassa on alkanut sota.

Omilla toimillani on myös ollut valtava vaikutus varallisuuden kasvutahtiin. Olemme muuttaneet maaseudulle omakotitaloon. Tämä on sitonut paljon pääomia ja vaatinut investointeja. Olen päivittänyt auton uuteen, joka on sekin pois sijoituksista. Olen söhlännyt bitcoinini alas vessanpöntöstä. Kaiken tämän rahan kanavoiminen vähäriskisiin sijoituksiin olisi varmasti tuonut suuremman kokonaisvarallisuuden tähän päivään asti. Toisaalta elämänlaatuni on parempi kuin koskaan ennen.

Mikä lopulta on varallisuuden kasvattamisen perimmäinen tarkoitus? Itse näen varallisuuden vain välineenä parempaan elämänlaatuun (ja henkilökohtaisena kuriositeettina miljonäärin tittelin). Joillekin se on kilpailua statuksesta, paikasta maailmassa ja toiset eivät välitä siitä senkään vertaa. Mielestäni oikeata ja väärää vastausta ei ole, vaan jokainen joutuu kuulostelemaan omia tuntemuksiaan ja rakentamaan elämänsä sen mukaan.

T.A.