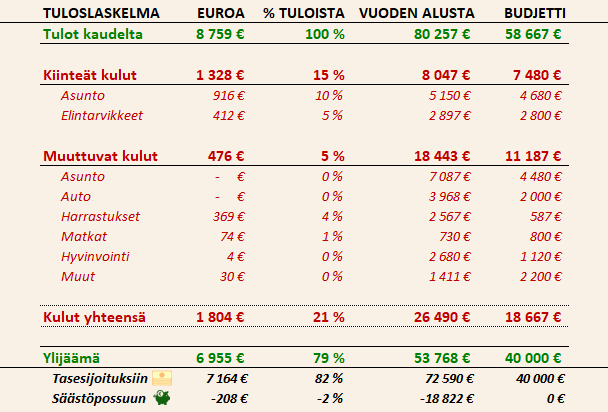

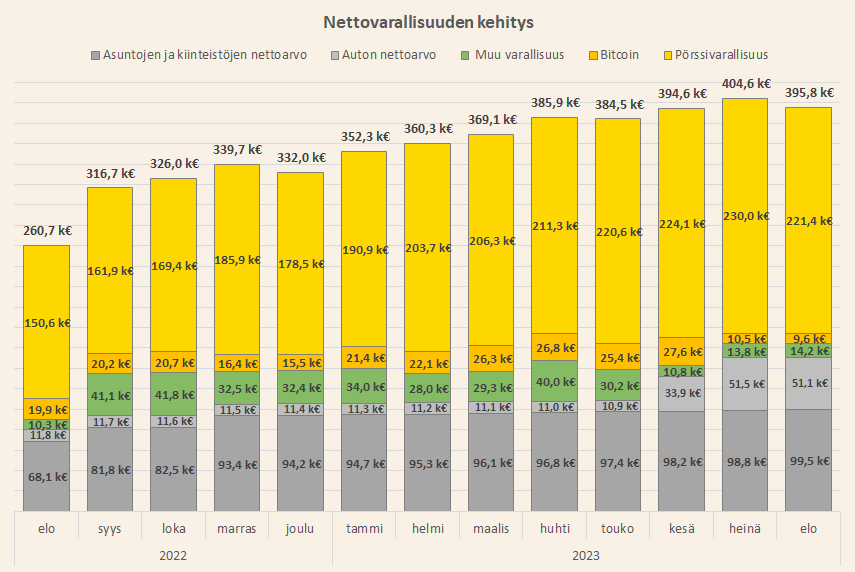

Tilinpäätös 50/114. Seuraan kuukausittain oman talouteni kehitystä kohti tavoitettani, joka on miljoonan euron nettovarallisuus vuoden 2028 loppuun mennessä.

Kesä tuli ja kesä meni. Tällä kertaa elokuu tuntui preludilta syksyyn, niin paljon oli sateita. Aurinkopaneelitkin tuottivat 40% vähemmän sähköä kuin huhtikuussa. Sateista ja pilvisyydestä johtuen emme päässeet nimeksikään hyötymään nousseesta sähkön hinnasta. Onneksi riittävän usein löytyi muutaman tunnin halpoja jaksoja, joissa pääsi lataamaan autoa edukkaasti. Helenin mukaan pörssisähkön keskihinta oli elokuussa 8,23c/kWh. Meidän toteutunut keskihinta oli 6,25c/kWh. Tämä ero tuli käytännössä kokonaan Teslan latauksesta.

Onnistuin elokuussa neuvottelemaan itselleni ylennyksen ja palkankorotuksen töissä. Tämä tarkoittaa, että tämän vuoden budjetin saavuttaminen tulee olemaan ennakoitua helpompaa ja miljoonan euron nettovarallisuuden saavuttaminen ennen vuoden 2028 loppua on askelta realistisempi tavoite. Keskimäärin olen nyt työurani aikana saanut nostettua vuosittaista bruttoansiotasoani noin 14000 euroa vuodessa. Myös tulevaisuus näyttää tällä hetkellä varsin positiiviselta, pitää vain pitää pää kylmänä ja jatkaa tiukkaa suorittamista. Uskon edelleen vastavuoroisuuden voimaan, eli kun ensin itse antaa, voi myöhemmin odottaa saavansa – nimenomaan tässä järjestyksessä.

Nostin kuukausisäästöni 1000 eurosta 1500 euroon ja otin mukaan Eurooppa-rahaston. Olen nyt kuukausisäästänyt rahastoihin yli 4 vuotta ja kokemus on opettanut, että tämä on erinomainen metodi pitkäjänteiseen vaurastumiseen. Rahastot ovat merkittävästi matalariskisempiä kuin suorat osakesijoitukset. Tästä huolimatta ne ovat tällä hetkellä parhaiten tuottanut omaisuuseräni. Laitan siis lisää paukkuja siihen mikä toimii. Olen myös hiljalleen herännyt valtavaan muutokseen, joka on viime vuosina tapahtunut. Vain muutama vuosi sitten olisin voinut käytännössä hävitä koko osakesalkkuni ja korvata sen palkkatuloilla uudestaan kohtuullisessa ajassa. Nykyään korvaamisessa menisi ehkä vuosikymmen tai en mahdollisesti enää koskaan saisi kasvatettua samanlaista salkkua. Joudun siis suhtautumaan pääoman suojelemiseen paljon kriittisemmin kuin vain muutama vuosi takaperin. Näen, että indeksirahastot ovat tähän erinomainen työkalu.

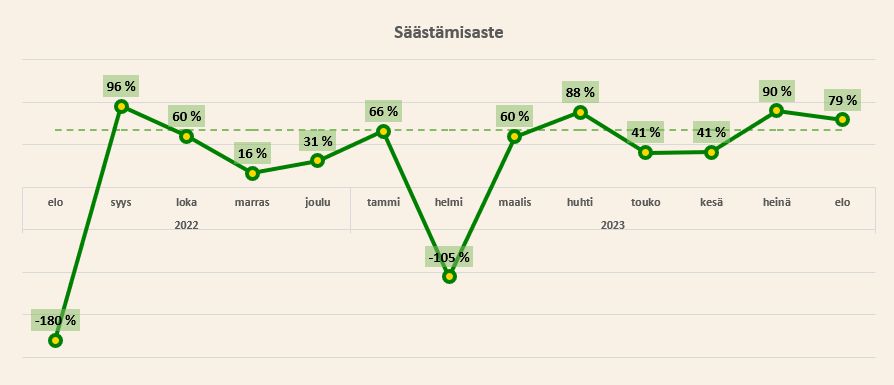

Säästämisasteen nostaminen tavoitetasolle prioriteettina

Edellisvuosista poiketen sainkin tänä vuonna osan tämän vuoden tulospalkkiosta jo nyt. En ollut budjetoinut tätä mukaan, joten elokuu oli budjettiin nähden varsin positiivinen. Kuukauden fokus oli säästämisasteen kasvattamisessa, sillä suurin osa tämän vuoden tuloista on jo saatu ja säästämisaste on vieläkin alle budjetoidun tason. Kulujen suhteen vedin käsijarrusta ja otin sisään vain pakollisia kuluja, joka näkyy muuttuvien kulujen matalassa tasossa.

Kulujen optimoinnista huolimatta ne olivat suhteellisen korkealla edellisvuosiin nähden. Asuntokuluja nosti kiinteistöveron ensimmäinen erä, joka oli omalta osaltani 400 euroa. Lisäksi pankki otti 250 euron palkkion asuntolainan viitekoron vaihtamisesta, josta oma osuuteni oli 125 euroa. Vaihdoimme viitekoron Nordea primeen, joka on tällä hetkellä 3,20%. 12kk euribor olisi ollut korontarkistuspäivän jälkeen yli 4%. Vaihtoehtona primelle oli 3kk euribor, joka olisi ollut noin 3,7% ja siihen päälle pankki olisi vaatinut marginaalin nostoa 0,12%-yksiköllä. Laskin, että mikäli pankki ei nosta prime-korkoaan 5 viikon sisällä vaihdosta ja 3kk euribor pysyy samalla tasolla, prime tulee halvemmaksi. Eli tuo 250 euron vaihtopalkkio on kuitattu 5 viikossa primen ja 3kk euriborin korkoerolla. Mikäli Nordea tulee nostamaan prime-korkoaan tai 3kk euribor laskee merkittävästi, tulemme vaihtamaan viitekorkoa uudestaan.

Autokulut olivat 0 euroa. En ole keksinyt luotettavaa tapaa jyvittää sähkölaskulta lataukseen kulunutta energiaa autolle. Ongelmana on yhtälö, jossa pörssisähkön muuttuva hinta, aurinkopaneelien tuottama oma energia ja heikosti saatava data tekevät kustannuslaskelmasta painajaisen. Teslan appista näkee lataukseen käytetyn energian määrän, mutta se ei vielä ole tie onneen, kun suurin osa latauksesta – etenkin alkukuusta – on tehty aurinkopaneelien tuottamalla sähköllä. Markkinoilla olisi tilaa ratkaisulle, joka optimoisi auton latauksen aurinkoenergian, pörssisähkön hinnan ja kotitalouden muun kulutuksen mukaan ja ottaisi kaiken datan talteen.

Säästämisaste oli nyt 79% ja koko loppuvuosi olisi tarkoitus pitää korkealla tasolla, jotta budjetoitu 60 000 euron ylijäämä tulee täyteen. Palkankorotus auttaa tässä merkittävästi, mutta samalla myös asuntolainan korot nousevat. 59,2% marginaaliverosta johtuen yhtälö jää miinukselle ja korot nousevat enemmän kuin nettopalkka. Pilven hopeareunuksena lienee se, että palkkataso tuskin tulee laskemaan, mutta korot voivat laskea, jolloin yhtälö muuttuu positiiviseksi.

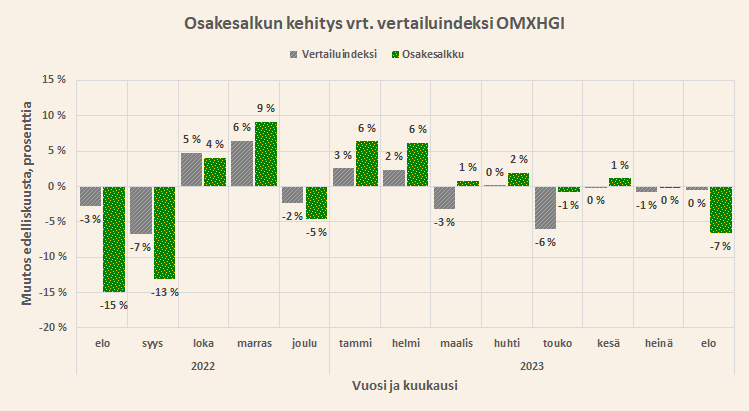

Sijoitukset hyppäsivät alas kielekkeeltä

Pitkä voittoputki vertailuindeksiin päättyi dramaattiseen romahdukseen, kun salkkuni mammutteja ammuttiin suurikaliiberisella tykillä. Sekä Revenio että Qt laskivat merkittävästi, Revenio negarin takia ja Qt osarista. Vertailuindeksin jäädessä nollille, oman salkkuni 7% miinus tarkoittaa 14 000 euron tappiota vertailuindeksiin nähden.

Osoitin lievää aktiivisuutta elokuun markkinoilla. Tavoitteena on jatkossa painottaa entistä enemmän ETF-indeksirahastoja, jonka takia nostin kuukausisäästöohjelman 1500 euroon kuussa. Otin mukaan pienellä painolla (1 kpl/kk) Lyxor Core STOXX Europe 600 ETF:n, joka vaikutti mielestäni täysjärkiseltä Eurooppa-rahastolta matalilla kuluilla. Pidin S&P500-ostot yhdessä kappaleessa per kuukausi mikä tarkoittaa sitä, että jatkossa Maailma-ETF ja Emerging Markets ovat hieman suuremmalla painolla mukana.

ETF-ostojen lisäksi myin puolet Nordea-positiostani ja uudelleen sijoitin rahat Efecteen, joka julkaisi varsin hyvän osarin haastavasta markkinasta huolimatta. Nordea-sijoitus oli alun perinkin opportunistinen lyhyen aikavälin kokeilu, jossa hyökkäsin selvään pankkisektorin myyntiaaltoon sillä ajatuksella, että Nordea tulee selviämään pankkikriisistä ongelmitta. Efectessä puolestaan oli osarin julkaisupäivänä erikoistilanne, jossa lopettava rahasto myi koko omistuksensa ja loi hintapainetta pienivaihtoiseen osakkeeseen. Näin tämän sopivana hetkenä kasvattaa omaa omistustani, kun osarikin oli varsin kelvollinen.

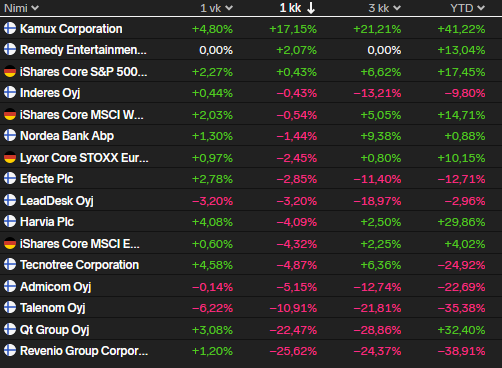

Kuka olisi alkuvuonna uskonut, että elokuun lopussa salkkuni eniten YTD-noussut osake on Kamux? En itse ainakaan, mutta tässä sitä ollaan. Sen sijaan salkun lihavat mammutit ovat olleet laihdutuskuurilla. Sekä Qt että Revenio laskivat yli 20% yhden kuun aikana. Tällaisia liikkeitä näkee harvoin, mutta nykyinen markkina rankaisee heikkoudesta äärimmäisen ankarasti. Lohtuna lienee, että inflaatio on nyt aika lailla selätetty ja korot ovat tapissaan eli ainekset alkavat olla kasassa rahapolitiikan asteittaiselle löystymiselle, joka voisi toimia kasvuajurina. Nyt ei siis välttämättä ole huono aika lisätä omistuksia etenkin Helsingin pörssissä, joka on ollut tämän vuoden surkein pörssi.

Nettovarallisuus painui osakesalkun mukana

Korkeasta ylijäämästä ja säästämisasteesta huolimatta osakesalkun miinus oli vain liian suuri ja nettovarallisuuteni pieneni elokuussa. Sain pidettyä miinuksen nelinumeroisena, mutta joka tapauksessa tämän vuoden tavoitteeseeni nähden kuukaudet uhkaavat loppua kesken.

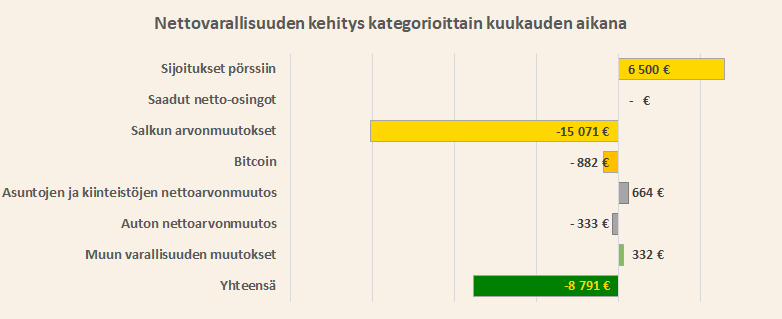

Pumppasin osakesalkkuun 6500 euroa uutta rahaa, josta 1500 euroa meni ETF-säästöihin ja loput jäivät odottamaan sopivaa ostopaikkaa. Osake- ja rahasto-omistukset laskivat kokonaisuudessaan noin 15 000 euroa. Muut omaisuuserät eivät juuri heilahduksia aiheuttaneet. Tuloksena oli 8800 euron miinus.

Niin siinä sitten kävi, että tämän vuoden tavoite 420 000 euroa näyttää kuitenkin haastavalta. Vuotta on enää 4 kuukautta jäljellä ja matkaa tavoitteeseen on vielä 24 200 euroa. Tästä noin 6000 euroa on tulossa ylijäämästä eli sijoituksista pitäisi kertyä yli 18 000 euroa. Tämä edellyttäisi 8,2% nousua salkulle loppuvuonna, mikä on vaatimuksena suuri, mutta ei mahdoton. Ei auta muuta kuin pyrkiä maksimoimaan ylijäämä ja laittaa käteinen töihin niin, että se vielä tuottaisi jotain ennen vuoden loppua.

Syyskuun odotukset

Tällä hetkellä tuntuu siltä, että makrotrendien ennustaminen on lähes mahdotonta. Geopoliittinen epävakaus teettää sen, että yksittäiset tapahtumat Ukrainassa, Venäjällä, Kiinassa, Yhdysvalloissa tai Euroopassa voivat aiheuttaa perhosvaikutuksen, joka muuttaa makrotrendien suuntaa. Näinpä keskityn nyt harrastuksiini ja varmistan omalta osaltani, että työnantajani odotukset suoriutumiseni suhteen ylittyvät.

Mukavaa syksyä!

T.A.

Tämä blogi on aivan mahtava seurata, sekä inspiraation että tiedon lähteenä. Onnea, äläkä lopeta kirjoittamista.

Kiitos palautteesta Jonathan! Tarkoituksena on jatkaa kirjoittamista. Tämä on itsellenikin hyvä tapa käsitellä päättyneen kuun asiat ja siirtyä kirkkaalla mielellä kohti alkaneen kuun haasteita.

Heippa, kiva seurata tätä. Nyt itse pohdin omaa taloutta ja mahdollisesti myös säästämistä sekä sijoittamista. Elämän tilanteen muutos luo tähän hyvän mahdollisuuden. Itsellä 50 pikkuisen matkaa ja pohdin että olisiko hyviä vinkkejä aloittaa. Siis jo valmiina blogissasi. Ansiot n. 2500 – 3200€/kk, lisäkoulutusta mahdollista saada ja myös ansiot nousevat tuon myötä. Vastauksella ei ole kiire.

Terve! Ansiotasosta riippumatta kannattaa pyrkiä laittamaan vähintään 10% säästöön ja sijoituksiin kuukausittain. Omaa kulutusta priorisoimalla tuo summa pitäisi löytyä mikäli tahtoa riittää. Siitä on hyvä aloittaa. Mikäli et vielä seuraa kuukausittaisia kulujasi ja tulojasi, niin se on hyvä paikka aloittaa. Ruutupaperi tai google sheets ovat hyviä ilmaisia työkaluja. Kannattaa myös aloittaa nettovarallisuusseuranta, jossa listaat joka kuun viimeisen päivän tilanteen nettovarallisuutesi osalta omaisuuserittäin. Tässä tekstini aiheesta muutaman vuoden takaa: https://taloudellinenajattelu.fi/nain-aloitat-varallisuusseurannan/

Sen enempää koulutustasi tai työtilannettasi tietämättä arvioisin, että pystyt vielä kasvattamaan tulotasoasi sekä jatkokouluttautumalla, että kehittämällä ammattitaitoasi vapaa-ajan projekteilla. Mikäli pystyt kasvattamaan ansiotasoasi, sillä on erittäin suuri tuottoprosentti käytetylle ajalle ja pääomalle, joten suosittelen sitä. Tulojen kasvaessa laita lisääntynyt ylimääräinen kuukausittain rahastosijoituksiin summaa kasvattaen tulojen noustessa.

Tässä ehkä näin hyvin geneerisellä tasolla yleisohjeita. Mikäli haluat avata enemmän henkilökohtaista tilannettasi niin laita viestiä täällä: https://taloudellinenajattelu.fi/yhteystiedot/

Tsemppiä!