Kirjoitin viime viikolla skenaarioanalyysista, jossa yhtenä merkittävänä muuttujana oli menot (tai kulutus). Tästä innoittuneena päätin tarkastella menojani viimeiseltä kolmelta vuodelta hieman tarkemmin. Tarkastelin samalla minimikulutustani sekä tein alustavan menobudjetin seuraavalle vuodelle. Viimeisen kolmen vuoden aikana menoni ovat kehittyneet suotuisasti lähinnä aiempaa tarkemmin harkittujen ostojen ja koko ajan enemmän ja enemmän vakaantuvan elämäntilanteen vuoksi. Myös budjetoinnista on ollut suuri apu – etenkin henkisen puolen selkärankana hillitsemässä kukkaron nyörejä.

Sijoitettavaksi pääomaksi jää se, mitä tuloista riittää menojen jälkeen. Kutsun tätä pääomaa käyttökatteeksi. Käyttökatteen kasvattamisen näkökulmasta on aivan sama tuleeko kasvu aiempaa suuremmista tuloista vai aiempaa pienemmistä menoista. Toki kokonaisuuden kannalta kasvavat tulot ovat parempi ja mukavampi vaihtoehto kuin pienenevät menot, sillä tuloja voi teoriassa kasvattaa “loputtomiin”, mutta menoja voi pienentää vain rajallisen määrän ennen kuin elämänlaatu alkaa kärsiä. Menojen pienentäminen on kuitenkin erinomainen keino kasvattaa käyttökatetta nopeasti ja antaa sijoitettavalle pääomalle pikalähtö kerryttämään korkoa korolle. Nopeus tulee siitä, että usein pakollisia menoja on yllättävän vähän, kun asiaa tarkastelee pintaa syvemmältä ja ainut este menojen pienenemiselle on oma tahtotila olla pienentämättä kulutusta. Budjetointi on erinomainen apuväline, kun oma tahtotila on sen kannalla, että euroja halutaan siirtää kulutuksesta sijoituksiin.

Oma minimikulutus määrittää pohjan

Loputtomiin menoja ei voi pienentää ennen kuin kipuraja tulee vastaan. Selvitin oman minimikulutukseni eli rajan, jonka alle en yksinkertaisesti pysty menemään ilman, että elämänlaatuni kärsii merkittävästi. Jokainen voi selvittää tämän omassa taloudessaan. Jo muutaman kuukauden menojen seuraamisella saa kohtuullisen käsityksen siitä, millä tasoilla liikutaan kipurajan suhteen. Minimikulutus on hyvä työkalu nykyisen kulutustason tarkastelemiseen. Mikäli minimikulutus eroaa merkittävästi nykyisestä kulutasosta on säästökohteita todennäköisesti löydettävissä.

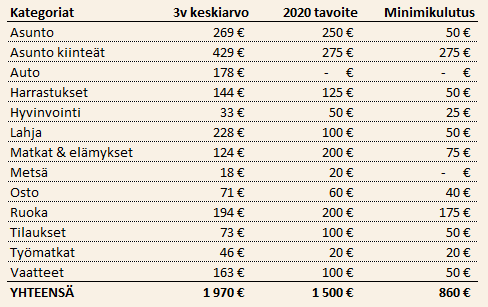

Pohjasin analyysini kolmen vuoden kulutusdataan, joka on pilkottu kategorioihin. Yritin myös parhaani mukaan miettiä seuraavaa vuotta ja tulevia tarpeita. Sain selville, että oma minimikulutukseni on 860 euroa kuussa tai 10320 euroa vuodessa. Tämän lisäksi 360 euroa kuussa menee asuntolainan lyhennykseen (korkokulut on huomioitu menoissa), jonka kirjaan sijoituksiin. Pakollista kassavirtaa ulos tileiltäni on siis 1220 euroa kuukaudessa, enkä usko pääseväni alle tämän ilman, että elämänlaatuni kärsii merkittävästi. Minimikulutus on eritelty kategorioittain tarkemmin jäljempänä tulevassa taulukossa.

Minimikulutus vaihtelee elämäntilanteen mukana, joten vuosien vaihtuessa lukema elää. Esimerkiksi nyt kun en omista autoa, voin asettaa autokulut nollaan minimikulutuksen osalta. Vastaavasti jos omistaisin auton, pitäisi minun ottaa sen kulut huomioon.

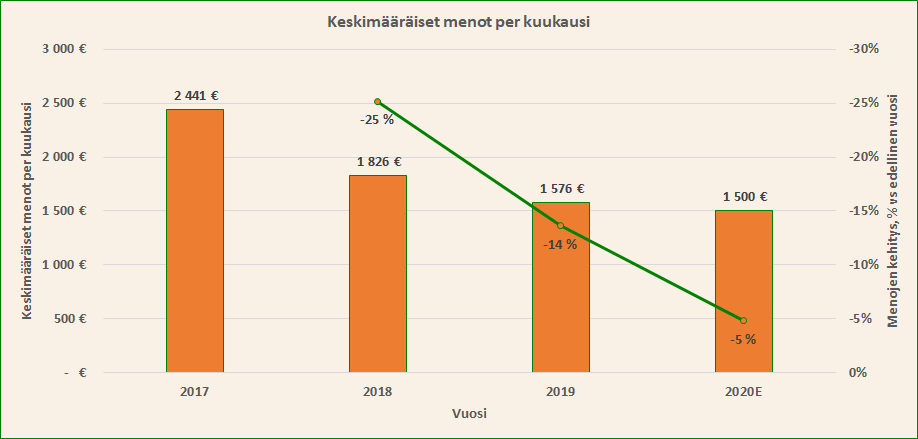

Keskimääräinen kulutus ja vuoden 2020 tavoite

Tarkastelin kolmen vuoden keskimääräisiä menojani per kuukausi sekä per kategoria ja tein niiden pohjalta tavoitteen seuraavalle vuodelle. Tälle vuodelle (2019) kulutavoitteeni oli maksimissaan 19200 vuosikulut ja tällä hetkellä näyttäisi siltä, että toteuma tulee olemaan noin 18900, kun marraskuu ja joulukuu arvioidaan vuoden keskimääräisen kulutuksen mukaan. Täpärälle siis menee!

Vuodelle 2020 tavoite on 18000 euroa eli 1500 euroa per kuukausi. Tämä on noin kuuden prosentin leikkaus kuluvan vuoden tavoitteeseen verrattuna. Piru asuu kuitenkin yksityiskohdissa, sillä seuraavalle vuodelle ei näillä näkymin tule autosta kuluja. Kulut siis kasvavat hieman muissa kategorioissa ja näin ollen lievää elintasoinflaatiota on oletettavissa.

Ylläolevassa taulukossa on rakennettu seuraavan vuoden tavoite kulukategorioittain. Sen vasemmalla puolella on kuukausikeskiarvo vuosilta 2017 – 2019 ja oikealla puolella minimikulutus, jonka alle en pysty menemään ilman kovaa kirpaisua elämänlaatuun. Osassa kategorioista olen jo hyvin lähellä minimiä. Helpoiten se onnistuu siellä, missä kulutus on lähinnä pakollinen paha eikä varsinaisesti vaikuta elämänlaatuun mitenkään. Toisaalta taas osassa kategorioita elintasoinflaatio uhkaa lähteä laukalle. Nämä ovat niitä eniten omaan elämänlaatuuni vaikuttavia juttuja, joihin poltan euroja hymyssä suin. Käyn seuraavaksi kategoriat läpi yksi kerrallaan ensi vuoden tavoitteiden osalta.

- Asunto: pieniä kuluja tulee aina, mutta ensi vuonna todennäköisesti remontoin vähän isommalla kädellä, jolloin kulut on hyvä ottaa huomioon jo tavoitteessa.

- Asunto kiinteät: pakolliset lainan korot ja yhtiövastike jatkavat rullaamista vuodesta toiseen.

- Auto: ei suoria kuluja, kun ei ole omaa autoa (leasingauto vapaalla autoedulla). Epäsuorasti kustannukset tulevat pienentyneen nettopalkan kautta.

- Harrastukset: maltillisia menoja on syytä odottaa ja aina pitää jättää tilaa uusille kokeiluille.

- Hyvinvointi: parturikäyntejä ja hoitotuotteita, ei mitään erikoista. Käytän aika laadukkaita tuotteita. Minimiin voisi päästä jos harventaisi parturikäyntejä ja vaihtaisi tuotteet edukkaampiin.

- Lahja: kummalle lahjat antavat enemmän, antajalle vai saajalle? Ostan mielelläni merkityksellisiä lahjoja lähimmäisilleni, sillä saan siitä myös itse hyvän olon. Lisäksi vaimon tyytyväisenä pitäminen on välillä kallista!

- Matkat & elämykset: kulut tulevat olemaan kovat, sillä todennäköisesti suuntaamme vaimon kanssa kesälomalla jonnekin kauas…

- Metsä: tämä kategoria on lähinnä metsäverotusta varten, jotta muistan laittaa kaiken olennaisen verovähennyksiin. En odota suuria kuluja pienen metsäplänttini johdosta.

- Osto: tämä on tuhlaustilini ja aina silloin tällöin tulee tilaisuuksia lähteä viihteelle tai vain ostaa jotain “turhaa”. Tämä pitää ottaa huomioon kuluarvioissa.

- Ruoka: ruokamenomme ovat jo aika minimissään, enkä odota tähän muutoksia ensi vuonna. Työnantajan tukemat lounassetelit on otettu huomioon nettopalkassa, joten en kirjaa niitä menoiksi. Toki näin voisin tehdä ja se toisi läpinäkyvyyttä todellisiin ruokakustannuksiin, jotka nyt hieman hämärtyvät. Tämä nostaisi ruokakuluja merkittävästi (+100euroa/kk). Jos jossain vaiheessa päädyn kirjaamaan nämä menoiksi, niin koko historia ja budjetti pitää oikaista.

- Tilaukset: en tilaa monia palveluja, mutta ne muutamat nostavat elämänlaatua merkittävästi, joten pidän niistä kiinni.

- Työmatkat: Tämä kategoria on vähän arpalippu, kun säännöllisiä työmatkakuluja ei minulla ole. Mikäli työnantaja määrää ulkomaan matkalle, niin pyrin minimoimaan kulutusta matkojen aikana. Kulut riippuvat matkakohteista ja päivien määrästä.

- Vaatteet: Edellisvuosina ostetut vaatteet menevät vielä hyvin päälle, joten mitään merkittäviä investointitarpeita ei ole. Aina on kuitenkin hyvä varata budjettia vaatekaapin täydentämiseen. Asiantuntijatyössä vaatteilla on valitettavan paljon merkitystä.

Miten tästä eteenpäin?

Menotavoitteeni seuraavalle vuodelle on nyt tiedossa. Elintasoinflaatio ei vielä saa merkittävää ylivaltaa minusta, mikäli onnistun pysymään näiden lukujen sisällä. Tästä pienemmäksi voi kuitenkin olla vaikea päästä, vaikka minimikulutukseni laskinkin huomattavasti pienemmäksi. En nimittäin halua ehdoin tahdoin leikata elämänlaadustani, kun siihen ei ole pakkoa. Matka kohti taloudellista riippumattomuutta on pitkä ja vähintään yhtä tärkeä kuin itse määränpää ja siksi tämän päivän elämänlaatua ei kannata liikaa uhrata tulevaisuuden elämänlaadun vuoksi.

Menobudjetin ollessa nyt laadittu, etenen seuraavaksi budjetoinnin kanssa kohti ensi vuoden tulotavoitteen määrittämistä ja yhdistän nämä palaset kokonaisuudeksi. Siinä vaiheessa peilaan lopputulosta 10-vuotistavoitteeseeni ja teen säätöjä tarvittaessa. Budjetin pitäisi mahdollistaa 28% nettovarallisuuden kasvu.

Joko sinä olet aloittanut ensi vuoden budjetoinnin?

T.A.