Tilinpäätös 55/114. Seuraan kuukausittain oman talouteni kehitystä kohti tavoitettani, joka on miljoonan euron nettovarallisuus vuoden 2028 loppuun mennessä.

Vuosi lähti mukavasti liikkeelle kiireisen tammikuun merkeissä. Sijoitukset lähtivät heti vuoden alusta alamäkeen, mutta Efecten ostotarjouksen myötä salkkuni nousi mukavasti plussalle. Ehkä tästä tulee ihan hyvä sijoitusvuosi, jos nyt korot oikeasti jatkavat laskua eivätkä hyydy nykyiselle tasolle. Tulojen ja menojen suhteen nautin seesteisestä välivuodesta, jossa suuria piikkejä ei ole odotettavissa kumpaankaan suuntaan. Fokus on siis työnteossa ja tulospalkkauksen maksimoinnissa.

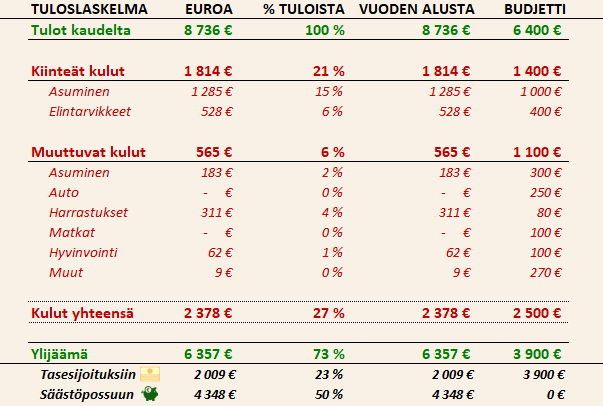

Tulot olivat odotuksia suuremmat

Olen budjetoinut tälle vuodelle tasaisia tuloja ja menoja 61% säästämisasteella. Nettopalkkani nousi hieman viime vuodesta, koska veroprosenttini on tänä vuonna pienempi pienempien kokonaistulojen takia. Kokonaisuudessaan tammikuun tulotaso oli positiivinen yllätys, jossa pientä nousua toi konsultointipalkkiot. Tein töiden ohessa muutamia tunteja konsultointia, jossa ehkä joskus tulevaisuudessa olisi potentiaalia skaalata isommaksi toiminnaksi. Käytännössä se vaatisi säännöllisistä päivätöistä luopumista, johon en ole vielä valmis.

Kokonaisuudessaan kulut pysyivät alle budjetoidun tason, mutta kiinteät kulut olivat reippaasti yli budjetin. Asumiskulujen kohdalla tämä johtuu talvikauden suuremmista sähkölaskuista. Sähkölaskusta oma osuuteni oli noin 350 euroa, kun kesäkaudella se saattaa olla lähellä nollaa, joten lämmityskauden loputtua kiinteät kulut tulevat tasoittumaan. Elintarvikekuluissa nostin budjettia 400 euroon tälle vuodelle, mutta toteuma ylitti silti budjetoidun tason. Tässä taustalla oli elintasoinflaatio. Olen todennut, että ruokakulut ovat loppujen lopuksi suhteellisen pieni kuluerä kokonaisuuden kannalta, joten ehkä nyt sitten vain otan kaupasta kotiin sitä, mitä mieli tekee. Käytän sitten vähän vähemmän muihin kulukohteisiin mikäli alkaa näyttää siltä, että kokonaisbudjetti uhkaa ylittyä. En usko että ylitys tulee olemaan edes sataa euroa per kuukausi, kunhan vuosi vähän etenee ja kulut tasoittuvat.

Muuttuvat kulut olivat maltilliset mikä johtui pitkälti siitä, etten ehtinyt hirveästi mitään kallista tekemään muilta kiireiltä.

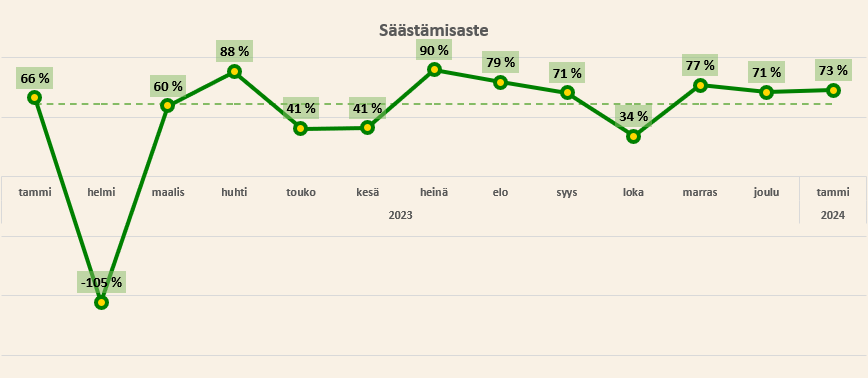

Säästämisasteen kannalta kuukausi ei eronnut edeltävistä kuukausista ja tämä oli tarkoituskin. Koko vuoden säätämisastetavoite on 61% ja mukaan mahtuu kuukausia, jolloin kuluja tulee todella paljon esimerkiksi vakuutuksiin, kiinteistöveroon ja hankintoihin liittyen. Näiden kuukausien aikana 61% säästämisasteen saavuttaminen on hyvin vaikeaa, joten on parempi ottaa nuo huomioon jo nyt “hyvinä aikoina”.

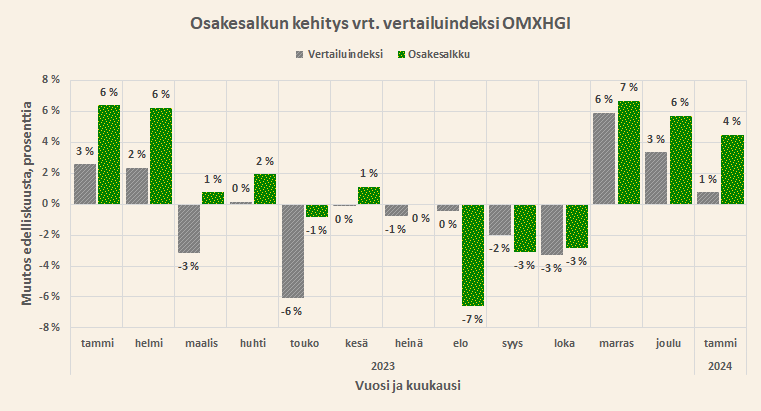

Sijoitukset jatkoivat hyvää kehitystä

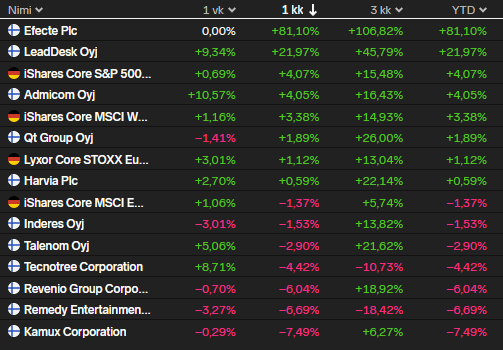

Tammiralli lässähti heti alkuunsa ja näytti pitkään siltä, että tammikuu jäisi miinukselle. Sitten eetteriin pamahti Efecten ostotarjous, joka toi kohdalleni 9300 euron tuotot ja kiidätti koko salkkuni tukevasti plussalle. Loppukuu oli muiltakin osin positiivinen, kun viitekorot lähtivät takaisin laskuun pienen nousun jälkeen. Lopulta salkkuni nousi 4%, joka tarkoitti 9000 euron ylituottoa indeksiin nähden. Ero indeksiin tuli siis käytännössä kokonaan Efecten noususta.

Tein tammikuussa ETF-kuukausisäästöohjelman mukaisen 3000 euron sijoituksen indeksirahastoihin, josta puolet tuli uudesta 1500 euron talletuksesta ja toinen puoli 1500 euroa söi sijoitustilillä maannutta pääomaa. Tavoitteenani on saada koko salkun käteinen töihin sijoittamalla se ETF:iin. Valitettavasti Nordnetin ETF-kuukausisäästössä saa valita vain 4 rahastoa, joka ei aiemmin tuntunut rajoitteelta, mutta nyt kun sijoitettavat pääomat ovat kasvaneet, olen pohtinut aiempaa laajempaa hajautusta. Pitänee ottaa yhteyttä private bankeriin ja kysellä toimintaohjeita tällaisessa tilanteessa.

Nordnetin ulkopuolella tein 5000 euron korkotalletuksen. Mikäli pidän pääomat vuoden verran sidottuna korkotilillä, saan 3,3% koron pääomalle eli huikeat 165 euroa, josta menee vielä veroa 30%. Kyseessä on Nordean joustotalletus, jossa on hyvin joustavat ehdot. Mikäli tulisi yllättävä tilanne, voin kotiuttaa rahat tililtä ja laittaa tuottavampaan kohteeseen ilman sanktioita – mutta myös ilman tuottoja. En laske tätä talletusta sijoitukseksi, sillä kyseessä on vain käteistalletus pienellä tuotto-optiolla.

Salkustani löytyi tammikuussa yksi kirkas tähti ylitse muiden. Efecte jatkaa nyt matkaansa ulkomaalaisomistuksessa, kun suomalaiset saivat kertatuoton ostotarjouksen myötä. Toivottavasti mahdollisimman moni sijoittaja laittaisi rahat takaisin suomalaisiin omistuksiin. LeadDeskin kohdalla tällaista pientä ilmiötä oli jo havaittavissa, koska kuun yli 20% nousu tuli lähinnä Efecten nousun jälkeen. Ehkä sijoittajat spekuloivat, että tässä voisi olla seuraava ostokohde. Olen sijoittajien kanssa tässä aika lailla samoilla linjoilla, koska firman arvostus on hyvin matala ja kyseessä on samalla tavalla kilpailtu tuotekategoria kuin Efecten ITSM-kategoria.

Nousijoista ei voi vähätellä USA-rahastoa, joka nousi yli 4% yhden kuukauden aikana. Rahasto on jo hyvän tovin ollut salkkuni kolmanneksi eniten noussut omistus Qt:n ja Efecten jälkeen (jopa toiseksi kovin ennen Efecten ostotarjousta). Tämä on tullut hyvin pienellä riskillä, sillä rahastossa on 500 suurta yhdysvaltalaista yritystä. Ensi vuonna tämä voi jo olla suurin omistukseni, mikä on selkeä välietappi muutoksessa osakepoiminnasta indeksirahastoihin.

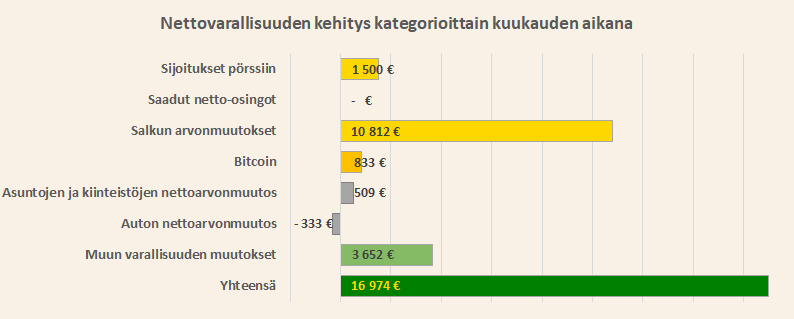

Nettovarallisuus jatkoi raketointia

Tämän vuoden nettovarallisuustavoitteeni edellyttää noin 6500 euron kuukausittaista nousua. Tammikuu antoi hyvän startin vuodelle noin 17000 euron nousulla. Tämä vastaa noin 2,6 kuukauden tavoitetta.

Suurin osa 17000 euron noususta tuli pörssisijoituksista, mutta myös käteisenä kertynyt ylijäämä auttoi nousua mukavasti. Samalla vielä bitcoin nousi, joten kokonaisuudessaan omaisuuserät liikkuivat hyväntahtoisesti oikeaan suuntaan.

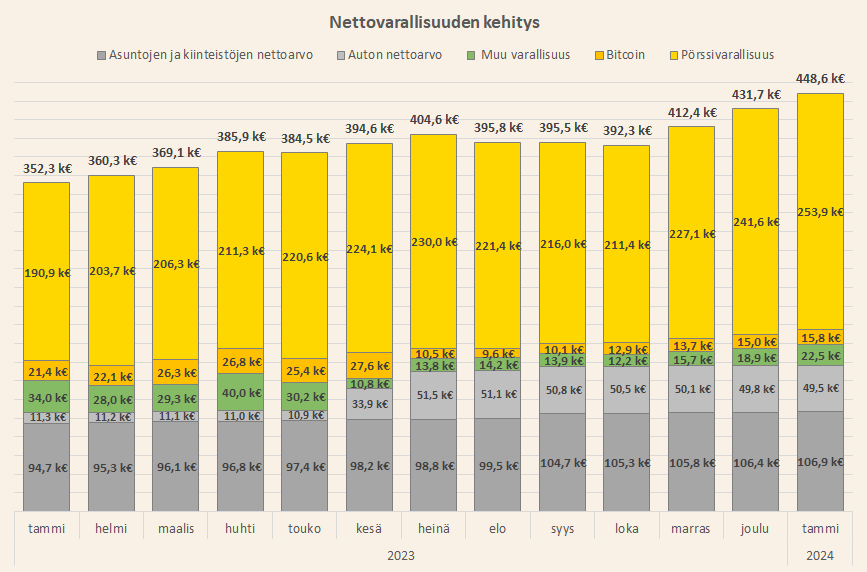

Nettovarallisuuteni oli tammikuun lopussa 448 600 euroa. Tästä yli puolet on pörssisijoituksia. Laskeskelin, että sijoitussalkkuni on taas siinä kokoluokassa, että se kattaa koko jäljellä olevan asuntolainani. Olen siis paperilla nettovelaton omistusasuja. Kun autokin on täysin maksettu, eivät rahahuolet päätäni paina. Tällä excel-harjoituksella ei kuitenkaan ole suoraa vaikutusta elämääni, vaan sama totuttu rutiini jatkuu; maksimoidaan tulot, minimoidaan kulut ja sijoitetaan ylijäämä. Tällä tylsällä yhtälöllä on suuret varallisuudet tehty.

Aurinkoista kevään odotusta,

T.A.

Moikka. Kiitos selkeästä blogista, tätä on aina ilo lukea! Kommenttina tuohon Nordtnetin kuukausisäästöön, mikäli sua ei haittaa avata uutta salkkua ETF-valikoiman laajentamiseksi, voit tehdä näin ja avata kuukausisäästösopimuksen myös tähän toiseen salkkuun. Sopimuksia ei siis ole rajattu per asiakas, ja salkkujen tuottohistoriat, raportit jne on yhdistettävissä niin että saat kattavaa yhdistettyä dataa niistä ulos kyllä.

Kiitos palautteesta ja tästä vinkistä Niina! Tämä varmaan tulee olemaan se ratkaisu, johon päädyn. Eli uutta salkkua vain auki ja sinne uusi kk-säästösopimus. Hyvä tietää että datan saa yhdistettyä, se helpottaa omaa kirjanpitoa ja blogin päivittämistä.

Kiitos mielenkiintoisesta blogista ja varallisuusseuranta-excelistä.

Itse ole avannut tilit trading 212 ja trade republic välittäjille halvemman etf-sijoittamisen takia (kulut tulkintani mukaan ainoastaan etf:n kulut, jos ostaa euromääräisiä etf:iä). Nämä myös maksavat verrattaen hyvää päiväkorkoa käteiselle.

Osa käteisestäni on myös Sveabankin säästötilillä, jolta 3,55% koron saa jokaiselle päivälle.

Vilkaisin tuota trading 212 ja Svea bankia ja molemmat vaikuttivat ainakin päälle päin ihan päteviltä. Hyvä että olet löytänyt itsellesi sopivat palvelut. Kiitos näiden hyvien vinkkien jakamisesta lukijoilleni.