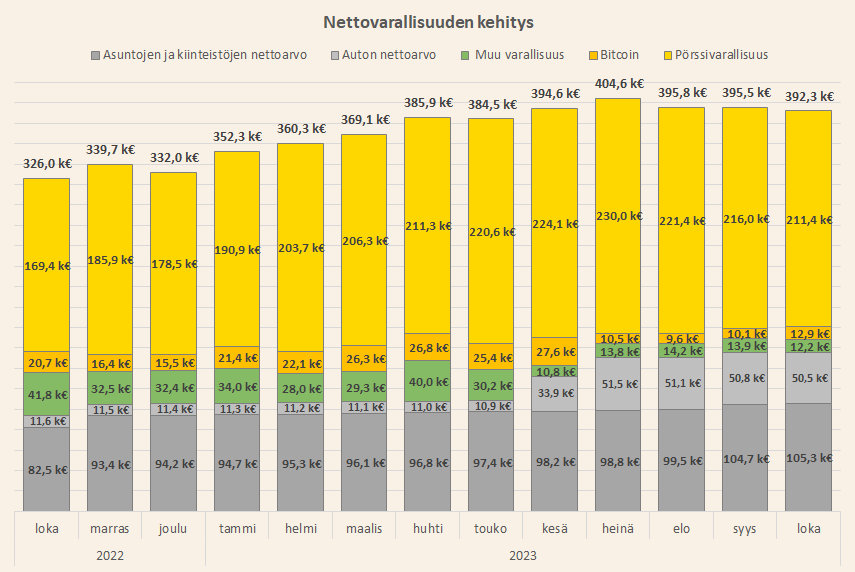

Tilinpäätös 52/114. Seuraan kuukausittain oman talouteni kehitystä kohti tavoitettani, joka on miljoonan euron nettovarallisuus vuoden 2028 loppuun mennessä.

Lokakuu merkitsi itselleni yhden tarinan päättymistä ja toisen alkamista. Loikkasin uuden työnantajan palvelukseen, jonka myötä kiirettä ja uuden opeteltavaa taas riittää. On hauskaa alkaa rakentaa palapeliä taas alusta ja pohtia kuinka optimoida firman taloushallinto sekä viedä muutokset käytäntöön. Seuraavat kuukaudet tulevat olemaan erittäin kiireisiä, mutta tämä on vain tervetullut muutos kesän jälkeen, jolloin välillä tuntui, että aikaa on vähän liikaakin käytettävänä.

Nyt viimein talouslukujani tuijottaessa alkoi tulla sellainen olo, että korot ovat oikeasti nousseet todella paljon. En hirveästi mitään ostellut lokakuussa, mutta silti kulut huitelivat omissa sfääreissään. Vielä vuosi sitten kotitaloutemme korkokulut olivat aika tasan 700 euroa kuussa. Nyt ne olivat 2200 euroa eli yli kolminkertaiset. Aikamoinen muutos vain yhdessä vuodessa. Luonnollisesti en ollut tällaista muutosta budjetoinut, joten kulujen osalta peli näyttää menetetyltä.

Positiivisena puolena näyttäisi nyt siltä, että keskuspankit ovat lopettaneet koronnostot. 12 kuukauden euribor on jo lähtenyt pieneen laskuun, joka toivottavasti jatkuu pitkään. Tämä tuo helpotusta korkopuristukseen ja luo toivoa sen suhteen, että kyllä tästäkin selvitään kuivin jaloin. Nordea vielä nosti Prime-korkoaan erittäin vähin äänin 0,3 prosenttiyksiköllä 3,5%:iin. Tästä ei tullut mitään ilmoitusta. Huomasin vain lainoja tarkastaessa, että viitekorko oli eri tasolla kuin muistini sanoi. Nostosta huolimatta Prime tulee halvemmaksi kuin 3kk tai 12kk euribor, mutta näemmä halpuuteen ei saa tuudittautua, vaan oma-aloitteista seurantaa pitää aktiivisesti harrastaa.

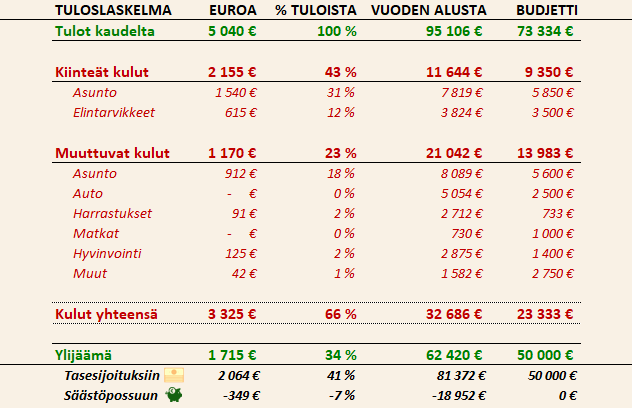

Ylijäämä puristui kasaan

Yllätyin hieman historiaa katselmoidessani siitä, että 5040 euron nettotulot olivat tämän vuoden kolmanneksi pienimmät. Vielä muutama vuosi sitten tällaiset tulot olivat hyvin poikkeuksellisen suuria. Suurista tuloista huolimatta ylijäämää jäi vain kolmasosa, kiitos asunnoista tulevan kuluprässin.

Kuluja nostivat kiinteistöveron toinen osa, joka oli 400 euroa. Suurin kulu oli kuitenkin vuokralaisen vaihtuminen vuokra-asunnossamme, josta kertyi tulonmenetyksiä, kun asunto oli puoli kuukautta tyhjillään ja kertaluontoinen kuluerä, kun maksoimme vuokranvälittäjälle palkkion uuden vuokralaisen hommaamisesta.

Elintarvikekulut olivat kaikkien aikojen korkeimmat. Kategorialle pitäisi ehkä miettiä parempi nimi, koska olen niputtanut tähän myös ravintolassa syömisen ja lounaskortin lataamisen, eli oikeastaan kaiken syömiseen ja kodin päivittäisiin kulutustavaroihin liittyvän. Näitä kuluja nosti nyt lounaskortin lataus ja kodin varastojen täydennys aasialaisesta marketista, josta haettiin kerralla enemmän soijakastikkeita, viinietikoita, merilevää ja muuta kaikkea pitkään säilyvää.

Harrastuskuluissa oli Alan Wake 2 -pelin osto. Koska olen sijoittanut Remedyyn, tuntuisi oudolta olla pelaamatta tätä peliä läpi, etenkin sen jälkeen, kun peli on niittänyt erinomaisia arvosteluja monelta taholta. En ole vielä päässyt kovin pitkälle, mutta hitaan alun jälkeen tarina vaikuttaa hyvin lupaavalta. Hidas alku sopi itselleni varsin hyvin, mutta olisin toivonut enemmän keskustelumahdollisuuksia satunnaisten kaupunkilaisten kanssa Baldur’s Gate 3:n tyyliin. Kriitikoille tiedoksi, peli pyörii varsin hyvin GeForce RTX 3060 näytönohjaimella ja Intel 12th Gen i5 CPU:lla eli mitään sen kummempaa tehomyllyä ei tarvitse omistaa, jotta tästä pelistä voi nautiskella.

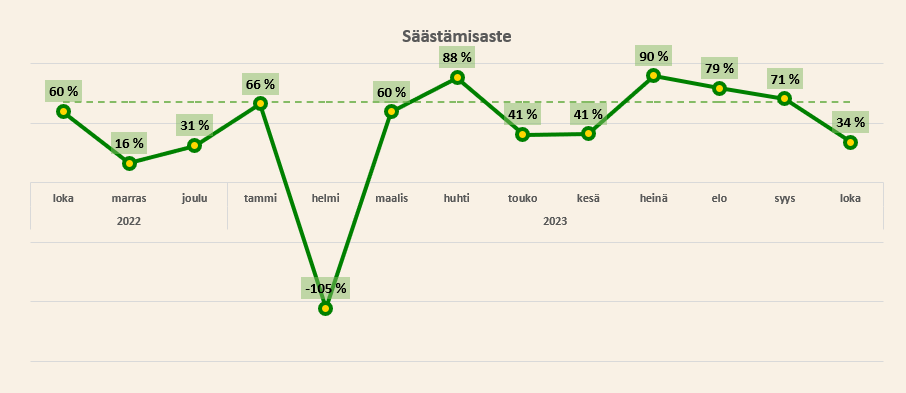

Kasvaneet korkokulut tekevät 68% säästämisastetavoitteesta hyvin vaikean saavuttaa. Vaikka lopettaisin kaiken muun kulutuksen, kiinteistöjen kulut jo yksinään lohkaisevat ison palan kakusta. Tässä vaiheessa maito on jo pöydällä ja nyt pitää vain keskittyä tulojen kasvattamiseen ja korkojen laskun odottamiseen. Mikäli historia toistaa itseään, jossain vaiheessa tilanne hellittää ja korot tulevat alas.

Sijoitukset jatkoivat tasaista laskuaan

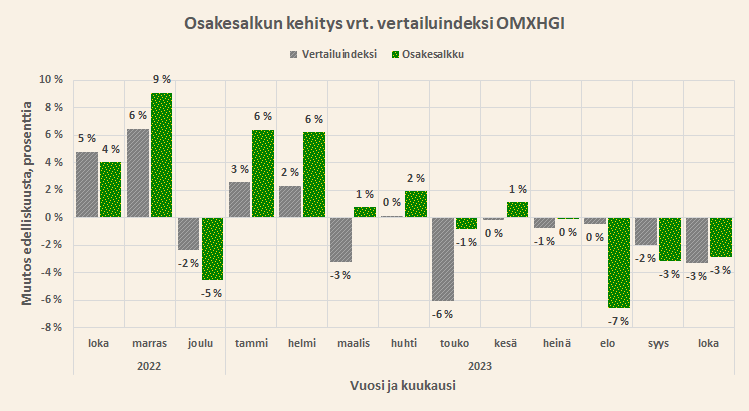

Sijoitukset jatkoivat puuduttavaa laskuaan aivan kuun viimeisiin päiviin asti. Sitten kuin salamaniskusta taivaalta ne lähtivät jyrkkään nousuun, joka jatkui vielä marraskuun ensimmäiset päivät. Nousu ei kuitenkaan riittänyt nostamaan koko kuukautta plussalle. Ainoana lohtuna oli se, että indeksi laski vielä enemmän kuin oma salkkuni. En siis hävinnyt markkinoille, vaan lähinnä seilasin muiden mukana. Ylituottoa indeksiin nähden kertyi aika tasan tuhat euroa eli ei mitään suurta, mutta enpä ainakaan hävinnyt.

Lokakuun loppu olisi ollut erinomaista aikaa sijoittaa lisää pääomia markkinoille. En tätä kuitenkaan tehnyt, vaan ainoa passiivisaktiivinen tekoni oli tankata ETF-rahastoja 1500 eurolla kuukausisäästön merkeissä. Olen pyrkinyt suojelemaan likviditeettiäni sillä ajatuksella, että jos avautuisi paikka sijoittaa uuden työnantajani osakkeisiin, voisin laittaa mahdollisimman nopeasti mahdollisimman paljon pääomaa kiinni. Nähtäväksi kuitenkin jää, että onko tällainen mahdollista. Pienyrityksissä on tavanomaista suojella omistajien etua osakassopimuksella, joka tekee uusien omistajien mukaan tulon erittäin haastavaksi.

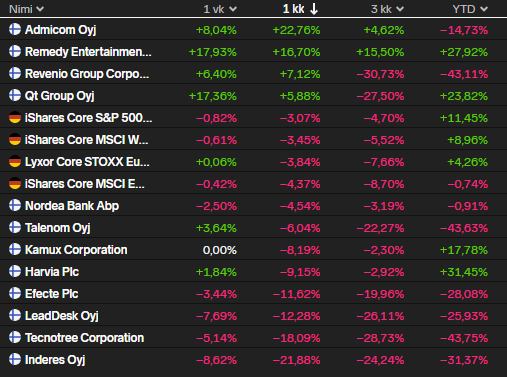

Eipä kovin montaa riemunkiljahdusta ansaitse sijoitussalkkuni rivit lokakuun tiimoilta. Suurin nousija Admicom vain palautui pahimmasta kuopasta, kuin myös Revenio. Qt:n osari oli laimea ja negaririski on selkeä loppuvuodelle. Ainoa selkeästi positiivinen tapaus oli Remedy, joka sai ansaittua boostia Alan Wake 2:n onnistuneesta julkaisusta, mutta nähtäväksi jää kuinka paljon peli oikeasti myy ja mitä sen jälkeen tulee.

Lokakuu taisi olla suurin lasku koskaan indeksirahastoilleni, jotka kaikki laskivat yli 3% tai jopa yli 4%. Pitkäaikaisena sijoittajana, jonka aikajänne mitataan vuosikymmenissä, olisi hyvä mikäli rahastot vain jatkaisivat laskuaan, jotta niitä saisi tankattua enemmän ja halvemmalla. Yksittäisten osakkeiden tapauksessa asia ei ole niin mustavalkoinen, mikäli lasku johtuu yhtiön omasta suorituksesta. Tällöin pitkäjänteinen omistaminen ei takaa tuottoja, vaan asettaa pääoman alttiiksi riskille. Tarkkana saa siis osakepoimija olla eikä lepohetkiä kannata liikaa pitää.

Nettovarallisuus laski osakkeiden tahdissa

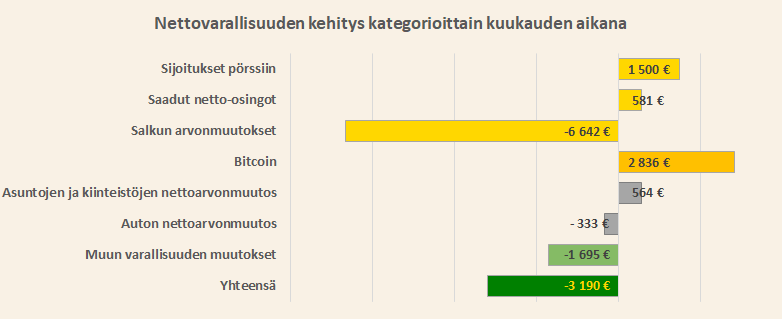

Pääomamarkkinat veivät ja nettovarallisuuteni vikisi. Positiivisista elementeistä huolimatta kokonaisuus jäi miinukselle, kun sijoitussalkkuni laski yli 6600 euroa. Edes Harvialta ja Kamuxilta saadut osingot ja Bitcoinin vahva kehitys eivät pelastaneet kokonaisuutta.

Harvialta kilahti syysosinkoja 520 euroa ja Kamuxilta 260 euroa ennen veroja. Varsin mukavia summia pienille omistuksilleni. Olen nyt saanut kumulatiivisesti Harvialta yli 2000 euroa netto-osinkoja koko omistusajalta. Tähän firmaan tekisi mieli laittaa vielä nykyistä enemmän paukkuja kiinni, sen verran vahvaa on suorittaminen ja sen verran vuolaita ovat vapaat kassavirrat. Firma on kuitenkin jo yli 17% salkustani, joten itsesuojeluvaistoni estää laittamasta lisää rahaa siihen kiinni.

Bitcoin nousi voimakkaasti kuun aikana, mutta tästä riemuitseminen on haastavaa hiljattaisten töppäysten takia. Annan näiden omistusten nyt elää omaa elämäänsä ja ehkä myyn ne pois seuraavaan suureen nousuun mikäli sellainen vielä jossain vaiheessa nähdään. Tuloni ja varallisuuteni alkavat olla tasolla, jossa pikavoitot eivät enää ole keskiössä, vaan riskien minimointi alkaa hiljalleen korostua.

Muistan pari vuotta sitten spekuloineeni ajatuksella mitä tapahtuisi nettovarallisuudelleni mikäli korot nousisivat. Pienten yhtiöiden tulevaisuuden nykypäivään diskontattujen kassavirtojen arvot romahtaisivat ja asuntolainojen hoitokulut paisuisivat. Huipulla kannattaisi myydä osakkeet ja lyhentää lainoja. Muistan myös pohtineeni, että nollakorkoisten lainojen lyhentäminen tuntuisi hölmöltä, ja että eivät korot voisi yli 2%:iin nousta niin pitkän nollakorkojakson jälkeen – eikä 2% korkotaso vielä olisi mitenkään paha.

Pari vuotta eteenpäin ja tässä sitä ollaan. Tulevaisuuden kassavirrat on teurastettu ja lainanhoitokulut tapissaan 4% korkotasolla. Nettovarallisuuteni on nyt samalla tasolla kuin kaksi vuotta sitten. Täysin optimoiduilla rotaatioilla osakkeista käteiseen ja takaisin osakkeisiin voisin olla nyt yli puolen miljoonan nettovarallisuudessa, mutta tuskin paljon korkeammalla ottaen huomioon, että veroja olisi mennyt maksuun monta kymmentä tuhatta euroa. Sellaista se elämä on. Tästä viisastuneena keskityn nyt ensisijaisesti pääoman suojeluun ja ison exitin saamiseen työelämässä. Työnteko on hauskaa ja en oikein näe itseäni varhaiseläkeläisenä, joten parempi vain laittaa all-in ja nauttia matkasta.

Valoa marraskuun pimeyteen,

T.A.