Tammikuu on parasta aikaa tehdä syväsukellus päättyneeseen vuoteen ja laatia jonkinlainen budjetti alkaneelle vuodelle. Mikäli vielä haluaa haastaa itseään, voi ottaa jonkinlaisen tavoitteen siihen päälle esimerkiksi ylijäämän, tulojen kasvattamisen, kulujen pienentämisen, säästämisasteen tai nettovarallisuuden kasvattamisen suhteen. Itse olen keskittynyt nettovarallisuuden kasvattamiseen ja tämä on mielestäni siinä mielessä hyvä tavoite, että kaikkien edellä mainittujen komponenttien optimoiminen lopulta tukee omaa tavoitettani.

Käyn tässä tekstissä läpi ensin budjettini vuodelle 2025 ja sen jälkeen tavoiteasetannan skenaariolaskelmien kautta ottaen huomioon päätavoitteeni, joka on miljoonan euron nettovarallisuus vuoden 2028 loppuun mennessä. Ohjaavana ajatuksena on, että tämän vuoden tavoitteen ja päätavoitteeni pitää olla keskenään linjassa.

2025 Budjetti

Olen lähestynyt budjetointia tekemällä arvion nettotuloistani ja kuluistani. Näiden pohjalta saan laskettua ylijäämän ja säästämisasteen. Ajatuksena on perustaa luvut realistiseen oletukseen tulevasta toteumasta ja pitää etenkin kulupuoli sen verran kurissa, että se tukee miljoonan euron tavoitettani.

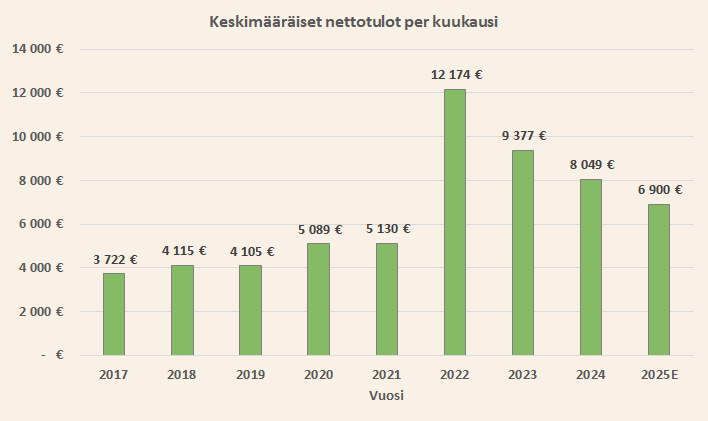

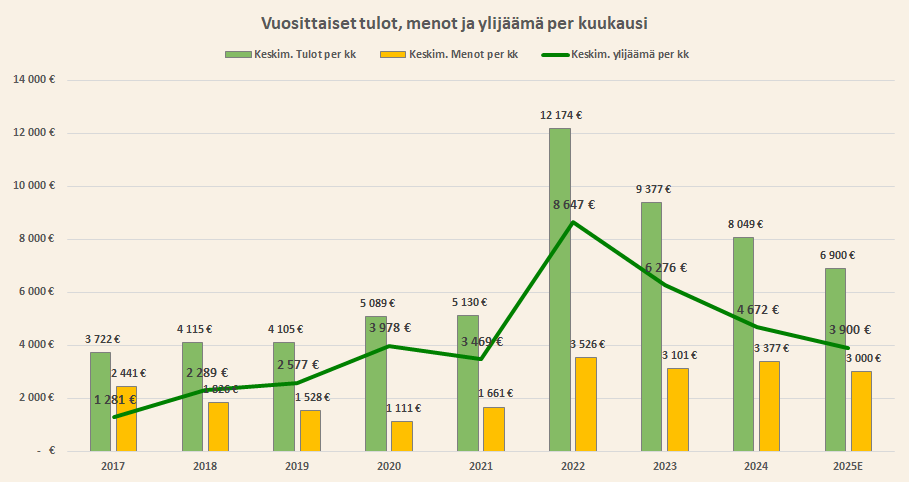

Arvioin nettotuloni olevan tänä vuonna noin 6900 euroa kuukaudessa. Tiedän jo palkkatuloni kohtuullisen hyvin tälle vuodelle ja päivitin verokortin, josta saan ennakonpidätysprosentin. Mitään merkittäviä sivutuloja ei ole tiedossa ellen sitten sellaisia onnistu vuoden aikana itselleni luomaan. Katsotaan mitä tuuli tuo tullessaan, mutta kaikki sivutulot tulisivat budjetin päälle, koska ne ovat niin epävarmoja tällä hetkellä. Tässä mielessä olen budjetoinut tuloni hyvin varmalle pohjalle ja ainakaan alitusta ei pitäisi tapahtua.

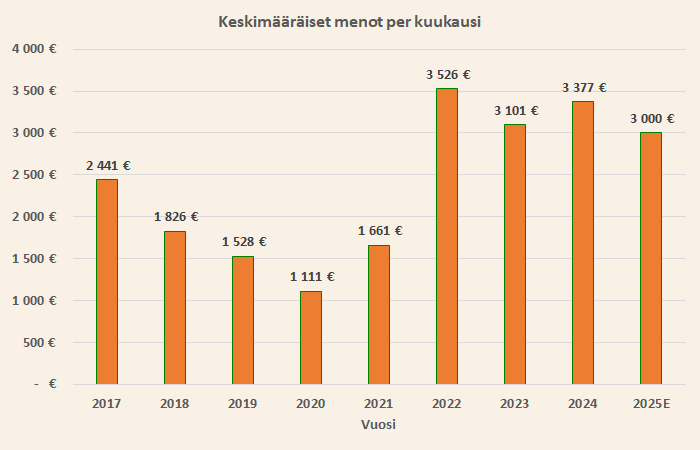

Nettotulojen laskiessa pyrin pitämään myös kulupuolen kurissa ja laskemaan kuluja edellisvuosista. Tätä tavoitetta pitäisi tukea se, että viime vuosina olemme vaimoni kanssa tehneet merkittäviä investointeja asumiseen ja noita investointeja ei nyt tarvitse enää toistaa. Lisäksi asuntolainan korkotaso on tullut hieman alaspäin viime vuodesta, joka helpottaa pahinta painetta asumiskuluihin. Kokonaisuutena mikäli saan pidettyä kulut alle 3000 eurossa kuussa, olen hyvin tyytyväinen tilanteeseen.

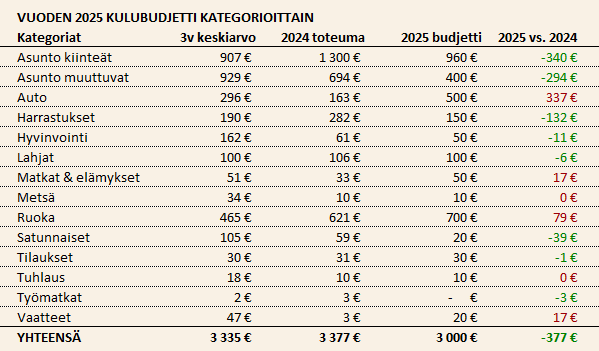

Budjetoin aina kuluni per kirjanpitoni kategoria, jolloin pääsen helposti porautumaan rivitasolle, kun vertailen budjettia toteutuneisiin kuluihin. Tänä vuonna ylivoimaisesti merkittävimmät kulut liittyvät asumiseen ja ruokaan. Lisäksi ajattelin vähän päivittää autoani uusilla komponenteilla (Tesla MCU1->MCU2), joista voisi tulla noin kolmen tonnin paukku. Uskallan budjetoida vähemmän kiinteitä asumiskuluja, koska korkotaso on hellittänyt ja näyttäisi siltä, että ainakin vähän aikaa mennään ilman kuukausisiivouspalvelua, kun siivoojamme päätti lopettaa firmansa ja lähteä jatko-opiskelemaan.

Ihmettelin hieman muuttuvien asumiskulujen suuruutta edellisvuosilta, mutta tarkemmalla syynäyksellä sieltä löytyi omakotikiinteistön 4% varainsiirtovero ja aurinkopaneelihankinta sekä ilmalämpöpumpun asennus ja iso liuta kodin kalusteita ja elektroniikkaa. Nyt ei ole mitään tuollaista tiedossa, joten uskalsin pienentää budjettia merkittävästi toteumaan verrattuna. Pari kesää hankintalistalla ollut robottiruohonleikkuri on vielä budjetissa mukana, mutta katsotaan nyt, tuleeko se tänä vuonna hankittua.

Ruokakulubudjettia nostin reippaasti, jopa enemmän kuin toteuma on ollut. Tässä ajatuksena on se, että meille tulee anoppi kylään pidemmäksi aikaa nyt keväällä ja vauva kasvaa, jolloin ruokaa kuluu enemmän. Ajatuksena on myös, että en halua enää tulla yllätetyksi liian suurilla kuluilla arvioituun tasoon nähden, vaan mieluummin yllätyn positiivisesti, mikäli koko budjetti ei täytykään.

Autokulut tulevat olemaan merkittävästi normaalia korkeammat, mikäli päädyn tekemään MCU2-päivityksen Teslaani. Lisäksi peruutuskamerassa on kosteushäiriötä, joka pitäisi korjata ja ilmeisesti (googlauksen perusteella) jonkin penkin paineanturi temppuilee. Kesärenkaat pitäisi myös päivittää ja sehän tunnetusti on kallista puuhaa. Nämä lyötynä yhteen ja täyskaskovakuutus päälle, niin ollaan suurissa summissa.

Kaikki muut kulukategoriat ovat lähinnä hiluja päälle, mutta niissä voi tulla yksittäisiä suurempia kulueriä yllättäen. Näiden ylläreiden budjetointi on kuitenkin hyvin haastavaa, joten eletään päivä kerrallaan ja niistetään sitten jostain muusta, mikäli kokonaisuus uhkaa ylittyä.

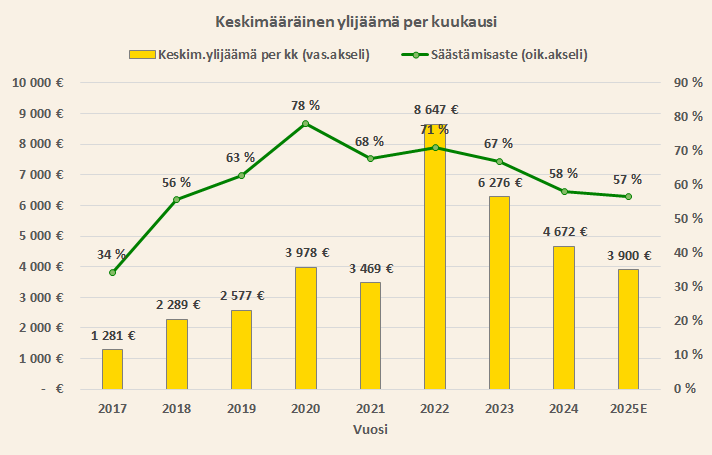

Ylijäämä saadaan, kun vähennetään kulut tuloista. Säästämisaste saadaan, kun jaetaan ylijäämä tuloilla. Pitkällä aikavälillä en näe tarpeellisena tavoitella yli 50% säästämisastetta, mutta nyt kun miljoonan euron tavoitteeni tulee vastaan niin nopeasti, niin tämä on välttämätöntä. Pyrin hiljalleen laskeutumaan 50% tasolle ja ehkä siitä lähemmäksi 30%, kun nettovarallisuus on riittävä. Tämä budjetoitu ylijäämä tukee tavoitettani, joten sillä mennään.

Yhteenvetona jos katsoo historiallista kehitystä, niin tulotasoni on viime vuosina ollut poikkeuksellisen korkea johtuen kertaluontoisista ansiotuloista, mutta samaan aikaan olen saanut nostettua bruttopalkkaa niin, että ilman palkkioitakin nettotulot ovat tänä vuonna varsin hyvällä tasolla. Nyt en odota mitään sen suurempia kertabonuksia jo tiedossa olevan vuosibonuksen päälle. Kulutaso nousi pysyvästi, kun muutimme omakotitaloon vuonna 2022. Suurin ajuri on asuntolainan korot, mutta kyllä sitä muutakin rahareikää on ollut, kuten kalustamista, pihanhoitoa, aurinkopaneelia sun muuta. Ja varmasti uusia rahareikiä vielä ilmenee. Elämä maalla on kuitenkin ollut mukavaa, ja me molemmat rakastamme taloamme ja nautimme täällä asumisesta. Elämä luonnon keskellä ja järven äärellä on antoisaa, kun vuoden kiertokulku tulee todella lähelle ihoa. Onnea tuottaa myös mukavat naapurit, jotka ovat melkein kaikki muuttaneet tänne Helsingistä ja Espoosta pakoon kaupungin hälinää.

Sanoin viime vuonna samaa kuin tänä vuonna, että en pidä budjettiani kovin aggressiivisena, vaan enemmänkin realistisena kuvauksena siitä, mikä nykyinen taso on. Viime vuonna kävikin lopulta niin, että toteuma oli huomattavasti budjettia parempi. Toivon samaa myös tänä vuonna, mutta budjetti on asetettu tasolle, johon voin hyvin olla tyytyväinen.

Kirjoitin X:ään kevyen analyysin kulujeni kehityksestä kategorioittain. Kannattaa vilkaista, mikäli tuo puoli kiinnostaa vähänkään enemmän.

2025 Nettovarallisuustavoite

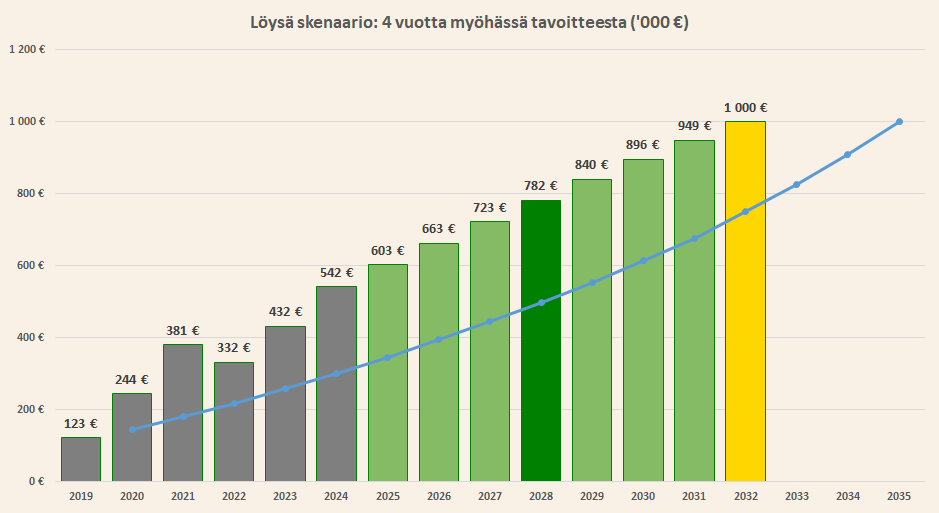

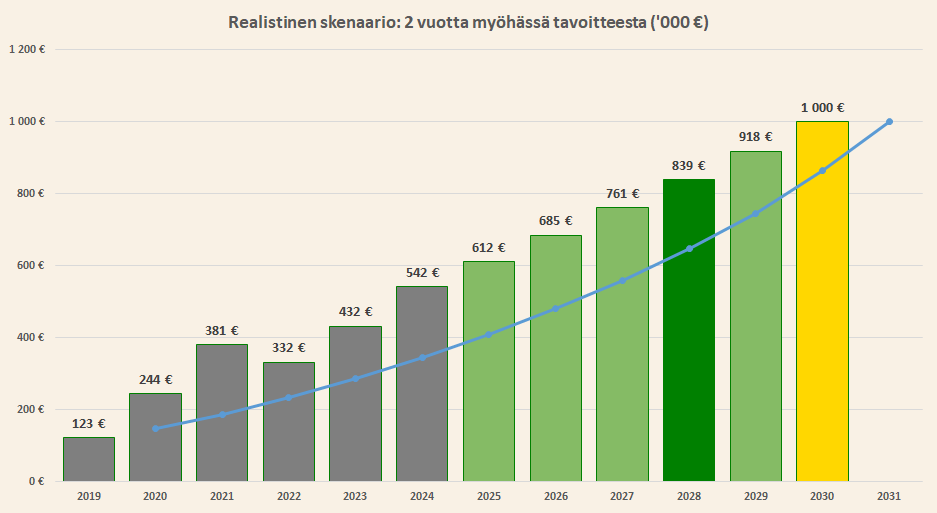

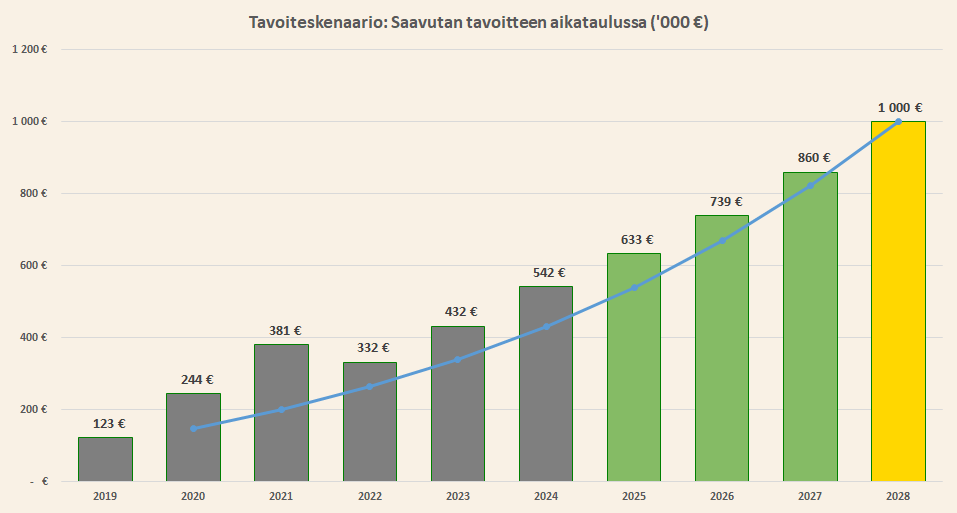

Määritän vuosittaisen tavoitteeni skenaarioanalyysin pohjalta. Tällä varmistan, että ymmärrän varmasti, olenko oikealla polulla miljoonan tavoitetta ajatellen ja tulen sisäistäneeksi mitä se oikeasti vaatii. Päivitän skenaariot vuosittain, koska toteutuneet luvut eroavat aiemmin mallinnetuista. Olen pitänyt alkuperäisen skenaarion mukana vuodelta 2020, jota kuvaa sininen käyrä. Olen mallintanut kolme skenaariota, joista kaksi ensimmäistä on löysempiä kuin oikea tavoitteeni, mutta kaikki päätyvät kuitenkin miljoonan euron nettovarallisuuteen. Näin saan haarukoitua laskennan herkkyyttä eri muuttujille.

Käydään skenaariot läpi löysimmästä tiukimpaan.

Löysä skenaario on nimensä mukaisesti löysä. Sen toteutuminen edellyttäisi tulojen kasvua 1% vuodessa (vähemmän kuin indeksikorotukset), antaisi minun kasvattaa kuluja 9% vuodessa (antelias) ja vaatisi sijoituksilta 3,85% vuosituottoa. Näillä parametreillä saavuttaisin miljoonan neljä vuotta tavoitettani hitaammin, mitä en vielä pitäisi täydellisenä katastrofina. Vain varallisuuden tuhoutuminen vuoden 2022 malliin estäisi tämän skenaarion toteutumisen, koska muut parametrit ovat niin kevyitä.

Realistinen skenaario yrittää peilata todennäköistä kehityskulkua, mikäli en omalla toiminnallani saa parannettua tilannettani merkittävästi. Tässä skenaariossa tuloni kasvaisivat 2% vuodessa ja kuluni 9% vuodessa. Nämä ovat aika lailla linjassa löysän skenaarion kanssa, mutta sijoitustuottojen pitäisi olla lähes tuplat eli 6,47% vuodessa. Tuo on jo monen vuoden yli katsottuna jokseenkin haastava keskimääräinen vuosituotto, mutta vielä alle osakemarkkinoiden pitkän aikavälin keskituoton. En olisi kovin pettynyt, mikäli lopputulos olisi realistisen skenaarion mukainen ja saavuttaisin miljoonan pari vuotta myöhässä, mutta kyllähän siitä jäisi takaraivoon pohdinta, että olisinko voinut tehdä enemmän.

Tavoiteskenaario ei anna yhtään siimaa, vaan tavoite pitää saavuttaa tavoiteaikataulussa vuoden 2028 lopussa. Päivitetyssä skenaariossa tämä edellyttää tulojen kasvua 6% vuodessa (haastava) ja kulujen kasvua vain 3% vuodessa (tiukka). Lisäksi sijoitustuottojen pitää olla keskimäärin 12,16% vuodessa seuraavat neljä vuotta, mikä on reippaasti keskimääräistä markkinatuottoa kovempi tavoite. Vaikka nettovarallisuuteni on toistaiseksi kehittynyt alkuperäisiä odotuksia paremmin, ei miljoona ole mitenkään kirkossa kuulutettu vuonna 2028, vaan monen asian pitää vielä mennä oikein monta vuotta putkeen. Tämä vaatii aktiivista kehittymistä ja tekemisen parantamista, mitä olen tehnyt jo tähänkin asti. Pitää siis jatkaa samalla polulla eikä saa laiskistua. Jokerikorttina minulla on työn puolesta pääomasidonnainen kannustinohjelma. Mikäli tuosta heltiää mitään rahoja, se tulee merkittävästi helpottamaan miljoonan kasaan saamista. Siihen liittyy kuitenkin valtava epävarmuus, sillä ohjelma on ehdoiltaan tiukka.

Tavoiteskenaario on haastava ja parametrit ovat armottomat, mutta en pidä niitä mahdottomina. Paljon asioita pitää mennä oikein ja onneakin pitää olla matkassa. Aktiivisella tekemisellä voi kuitenkin vaikuttaa lopputulokseen ja elämässä on tapana käydä niin, että ne asiat käyvät toteen, joihin huomio on kiinnittynyt.

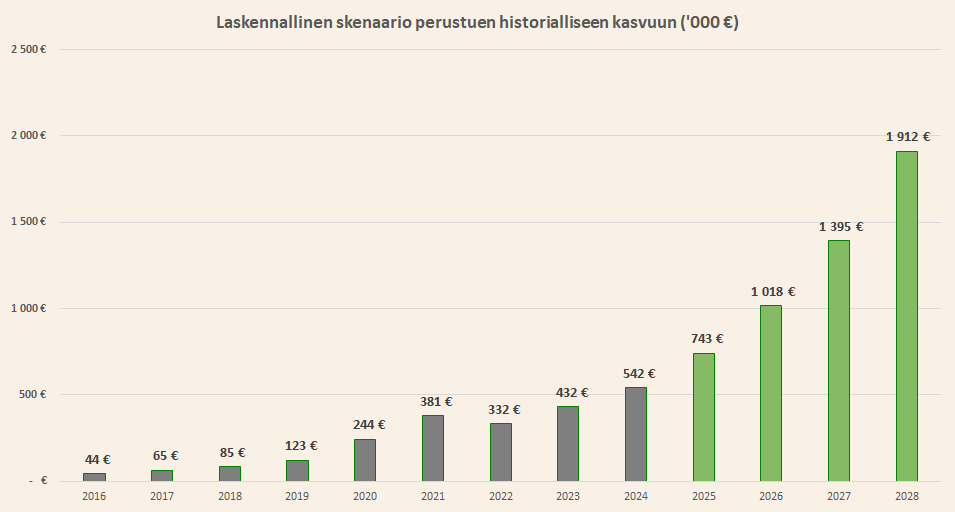

Bonuksena seuraan vielä laskennallista skenaariota, joka perustuu puhtaasti matematiikkaan eli keskimääräiseen nettovarallisuuteni vuosikasvuun (CAGR) mittaushistoriani alusta vuodesta 2016. Tuo vuosikasvu oli nyt vuoden 2024 päätyttyä 37%. Mikäli tämä sama vuosikasvu jatkuisi tästä eteenpäin, saavuttaisin miljoonan euron tavoitteeni kaksi vuotta etuajassa vuonna 2026 ja vuonna 2028 olisi kasassa melkein tuplat alkuperäiseen tavoitteeseen nähden. Uskoo sen tahtoo! Tämä laskenta ei ota huomioon realiteetteja kuten pienten lukujen matematiikka (pienillä absoluuttisilla luvuilla kasvuprosentit ovat näyttäviä), marginaaliveroprosentin kiristyminen (60% lisäansioista), kuluoptimoinnin rajallisuus (valinnaiset kulut on helpompi poistaa kuin pakolliset kulut) tai sijoitusmarkkinoiden oikut (voidaan myös laskea kuten vuonna 2022 kävi).

Vuoden 2025 nettovarallisuustavoite

Tavoiteskenaariooni pohjautuen nettovarallisuustavoite tälle vuodelle on 633 300 euroa. Tämä tarkoittaa 91 200 euron kasvua viime vuoden päätöslukuun nähden. Tuo on suuri määrä euroja. Se on kuitenkin edellytys, mikäli miljonääriksi tahdon ennen nelikymppisiä. Tästä tavoitteesta 46 800 euroa pitäisi tulla ylijäämästä eli lähinnä säästöjä palkkatuloista ja loput 44 400 euroa pitäisi sitten tulla sijoitusten tuotoista. Vertailun vuoksi vuonna 2024 ylijäämää jäi 56 060 euroa ja sijoituksista tuli tuottoja 54 497 euroa. Tähän peilaten tavoite ei ole mitenkään mahdoton, mutta kireä se kuitenkin on eikä jätä varaa löysäilylle!

T.A.

Seuraa blogia X:ssä: https://x.com/TAjattelu

Seuraa blogia Facebookissa: https://www.facebook.com/TaloudellinenAjattelija/

Tilaa uudet blogikirjoitukset suoraan sähköpostiin: https://taloudellinenajattelu.fi/tilaa-blogi-sahkopostiin/

Seuraa sijoitussalkkuani Nordnetissä (vaatii rekisteröitymisen, affiliate-linkki): https://taloudellinenajattelu.fi/nordnet-salkkuseuranta

Hyödynnä kutsulinkkini ja sijoita alennuksella bitcoiniin ja muihin kryptoihin suomalaisessa Coinmotionissa: https://taloudellinenajattelu.fi/go/coinmotion