Tilinpäätös 79/114. Seuraan kuukausittain oman talouteni kehitystä kohti tavoitettani, joka on miljoonan euron nettovarallisuus vuoden 2028 loppuun mennessä.

Tammikuu loppui jo, vaikka tuntuu siltä, että mitään en ole vielä tänä vuonna saanut aikaiseksi. Kuitenkin kun nyt katson kaikkea mitä olen tässä kuussa hankkinut, onhan se lista pitkä ja tuntuu, että osasta hankintoja on mennyt jo todella kauan. Olo on siis hyvin hämmentynyt. Ehkä pitkä pakkasjakso on jollakin tapaa jäädyttänyt kaiken ylimääräisen tekemisen ja mieli ja keho ovat olleet selviytymismoodissa. Tai sitten syy tähän on se, että poitsumme oli pitkät jaksot kipeänä pois päiväkodista ja kotiväeltä alkoi energia loppua.

Taloudellisessa mielessä vuosi uhkasi jopa lähteä hyvin liikkeelle, mutta luonnollisesti loppukuuta kohden meno lässähti ja kehitys jäi laimeaksi – onneksi kuitenkin lievästi plussan puolelle.

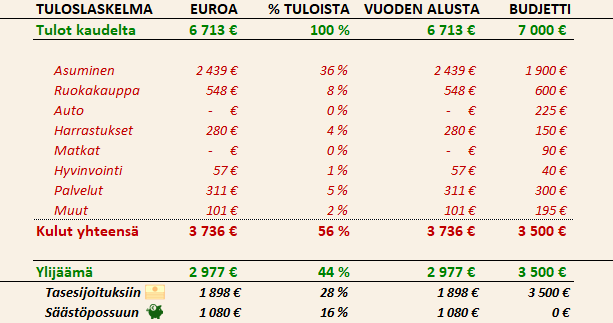

Tuloslaskelma jäi hieman tavoitteesta

Sekä kauden tulot olivat hieman liian pienet että kauden menot olivat hieman liian suuret. En näistä luvuista vielä tässä vaiheessa vuotta ole huolissani, koska tulopuolella on tulossa joitain bonuksia ja lomarahoja sun muuta, jotka tulevat nostamaan kuukausittaista keskiarvoa. Lisäksi verokortiltani taitaa puuttua kaikki verovähennykset, jotka pitää erikseen lisätä. Veroprosentti tulee siis aavistuksen laskemaan tammikuun tasosta ja joitain ylimääräisiä eriä tulee vuoden edetessä.

Menopuolella päätin eriyttää palvelut-kategorian muista kuluista omaksi rivikseen. Aiempina vuosina palvelut eivät olleet suuri kuluerä, mutta nyt päiväkotimaksujen myötä se on yksi suurimmista kulukategorioistani ja erittäin tasainen sellainen. Tyypillisesti olen tuohon kategoriaan kirjannut kaikki jatkuvat palvelut ja tilaukset, kuten ammattiliiton jäsenyys ja spotify, netflix yms. kuukausitilaukset, jos sellaisia olisi.

Kärjistäen voisi todeta, että rahani kuluvat asumiseen, ruokaan ja päiväkotimaksuihin. Tarvittaessa voin kaikki muut rivit painaa nolliin, mutta nuo kolme ovat sellaisia, jotka toistuvat väkisinkin. Kokonaisuutena kulut olivat suunnilleen odotusten tasolla, mutta asumisen kulut hieman korkeammat kuin olisin toivonut. Tämä johtui vuokra-asuntoomme liittyvistä kuluista, jotka eivät enää loppuvuonna toistu, joten helmikuusta alkaen tuon rivin pitäisi olla lähempänä budjettia. Tai viimeistään maaliskuussa, koska tammikuun sähkö on ollut aivan järkyttävän kallista ja teknisessä huoneessamme on ollut pientä murhetta, johon on pitänyt tilata putkimiestä ja asiantuntijaa korjaamaan paikkoja.

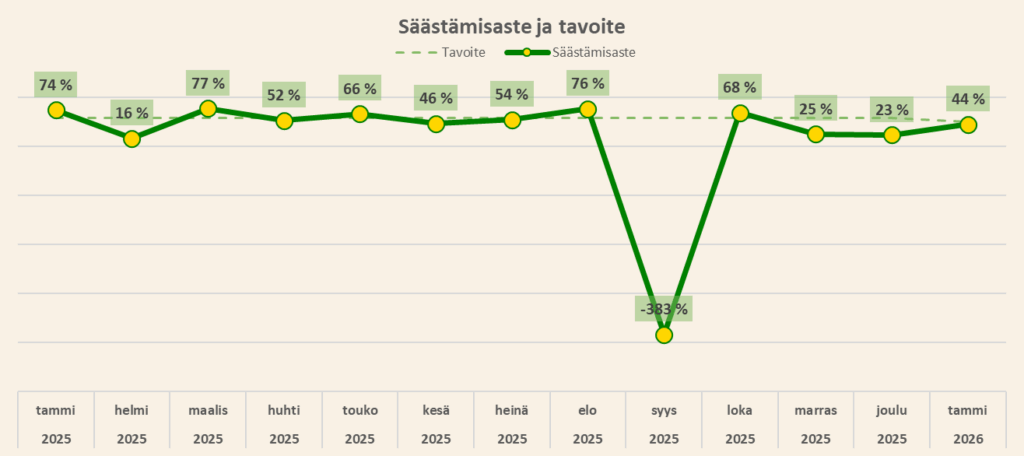

Tammikuun säästämisaste 44% jäi hieman tavoitetasosta 50% johtuen budjetoitua matalammista tuloista ja korkeammista kuluista. Tässä kohtaa en ole vielä huolissani, koska verokortti on päivittämättä ja tammikuun palkan veroprosentti oli yllättävän korkea, joten tulot tulevat vielä tuosta nousemaan vuoden edetessä.

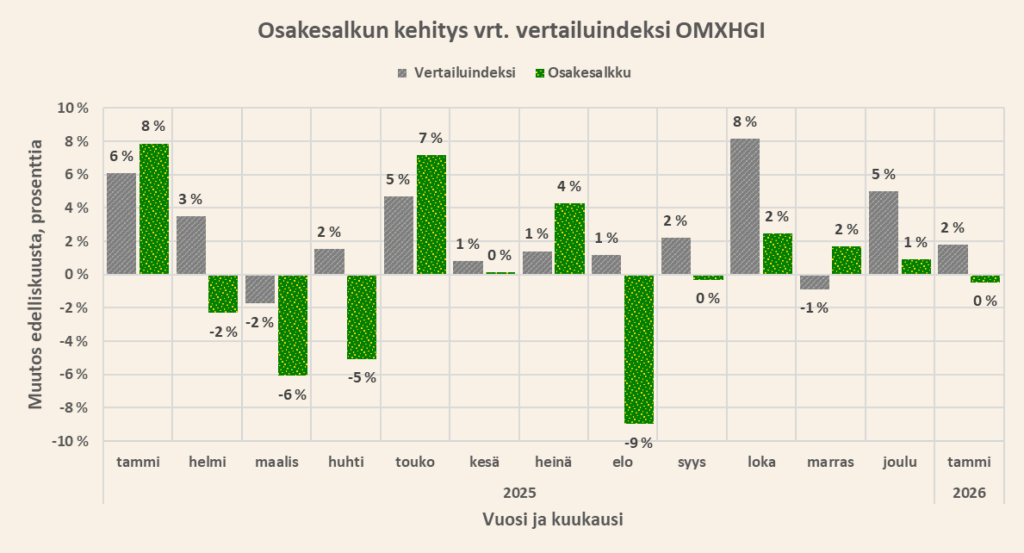

Sijoitukset vaikuttivat lupaavilta, mutta lässähtivät

*LÄTS* kuuluu, kun mahaplätsi osuu veden pintaan. Niin kävi sijoitussalkulleni, joka lähti vuoden alussa mukavaan nousuun, mutta sulki kuukauden miinukselle taiteellisella mahaplätsillä. Helsingin pörssi sen sijaan avasi vuoden vahvasti lähes 2% nousulla. Oma salkkuni jäi pienelle miinukselle, joten alituottoa indeksiin nähden kertyi -6100 euroa. Viimeisen kahdentoista kuukauden kumulatiivinen alituotto on jo lähellä sataa tuhatta euroa… onnea kaikille vannoutuneille hesulisijoittajille!

Tammikuussa en tehnyt sen enempää peliliikkeitä normaalien 1500 euron kuukausisäästöjen lisäksi. Jouduin kyllä muokkaamaan säästöohjelmaani, koska huomasin, että ohjelma ei ole enää moneen kuukauteen ostanut Eurooppa-rahastoa, vaikka se oli ohjelmassa mukana. Pienensin siis muiden painoa ja kasvatin Stoxx 600 -ETF:n painoa, jotta saan ne taas aktiivisesti mukaan kuukausittaisiin ostoksiin. Tämä hyvänä muistutuksena kaikille lukijoilleni, että kannattaa aika ajoin tarkastaa meneekö kaikki ETF:t ostoon ajallaan. Toki rahastosäästäjillä tätä samaa ongelmaa ei ole, kun rahastoista voi hankkia fraktaaleja.

Normiostojen lisäksi sain ensimmäistä kertaa elämässäni kuponkikorkoa sijoituksilleni, kun yrityslaina-ETF:ni maksoi puolivuosittaiset korot omistajille. Mielenkiintoisesti Nordnet nimesi tämänkin osingoksi, vaikka raha tulee lainapapereista. Mutta voihan se olla, että teknisesti tämä onkin ETF:n omistajille osinkoa, kun me omistamme rahastoa ja rahasto itsessään on se, joka omistaa lainapaperit ja kerää kuponkikorot. Tästä osingosta ei kuitenkaan mennyt ennakonpidätystä, vaan koko raha tuli raakana kouraan ilman verokarhun käpälän kouraisua. Verot maksetaan sitten jälkiverona, jos en saa riittävästi tappioita kasaan. Näin saisi mielestäni olla kaikkien osinkojen kohdalla, koska usein nuo ennakonpidätykset kuitenkin lopulta tulevat takaisin veronpalautuksina.

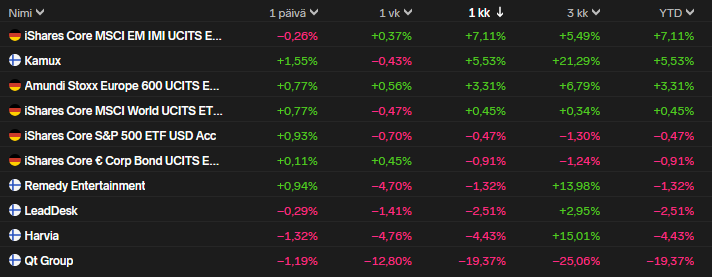

Näin jälkiviisaana on helppo todeta, että Kuutit olisi kannattanut myydä kaikki pois taannoiseen negariin, kun niistä sai melkein viisikymppiä osakkeelta. Tuon päivän jälkeen ei kovin montaa nousupäivää ole Kuutille suotu ja tammikuu ei tätä linjaa pettänyt. Ehkä tähän toteamukseen kulminoituukin osakepoimintaosaamiseni taso; ‘cut your losses fast’ ei ole toteutunut alkuunkaan ja sitä satoa tässä niitetään. Nuorena aloittelevana sijoittajana olin vahvasti sitä mieltä, että rahastot ovat turhia ja osakepoiminta on se millä mennään, mutta kyllä tässä niin käy, että se laji jää itseäni fiksummille ja filmaattisemmille.

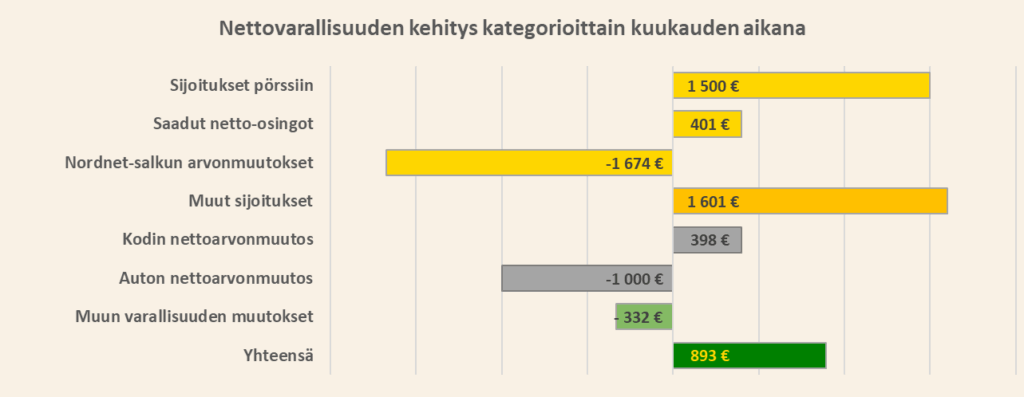

Nettovarallisuus kasvoi, mutta liian vähän

Jotenkin tammikuun lopputulos nettovarallisuuden osalta tuntui hieman latistavalta. Onneksi sentään kuukausi jäi plussalle eikä mahaplätsi vienyt kokonaisuutta negatiivisen puolelle. Karu fakta on se, että tämän vuoden tavoite on viritetty todella korkealle ja tammikuun tapaiset kuukaudet kasvattavat tavoitteen saavuttamisen epätodennäköisyyttä merkittävästi.

Nordnet-salkun arvonkehitys oli harmillisesti miinuksella, vaikka alkukuu näytti hyvältä. 400 euron osingot tulivat kokonaisuudessaan velkakirja-ETF:stä. Kyseinen ETF jakaa tuotot ulos osinkoina kaksi kertaa vuodessa, eli seuraava osinko tuosta paperista kilahtaa tilille heinäkuussa.

Muissa sijoituksissa bitcoin otti osumaa, mutta Sifter-rahasto yllätti todella positiivisesti nousemalla tammikuussa yhtä paljon kuin viime vuonna yhteensä. Hyvä Sifter! Tosin tulevaisuus näyttää kuinka pysyvää tuo nousu tulee olemaan. Taloudelliset ilon aiheet ovat vain viime aikoina olleet vähissä, niin pitää fiilistellä jokaista onnistumista.

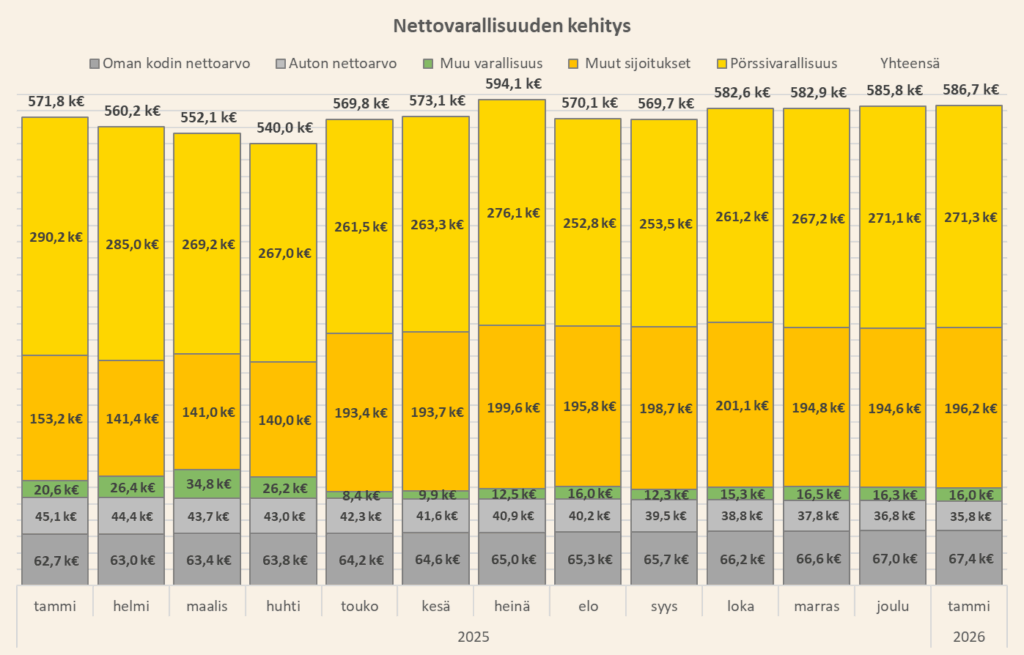

Olisi aika. Nyt olisi aika. Edes tuurilla. Saada 600 tuhannen euron raja rikki.

Olen graindannut 500 ja 600 tuhannen euron väliä kohta kaksi vuotta. Kaksi vuotta on hemmetin pitkä aika, kun oletettavasti korkoa korolle pitäisi olla edes jonkinlainen juttu näillä varallisuustasoilla.

Nyt pitää kuitenkin malttaa. Jos epätoivoisesti lähtee hakemaan riskin kautta suurempia tuottoja, voi homma kosahtaa pahemman kerran. Suurempien riskien hakemisen pitäisi olla pääasiallinen strategia, jotta se kannattaisi ja siihen pitäisi laittaa kaikki paukut. En ole valmis siihen, vaan päinvastoin yritän pienentää riskejä. Tästä syystä nyt pitää vain pitää pää kylmänä, jatkaa elämää ja pysyä optimistisena. Antautuminen fomolle ei johda hyviin lopputuloksiin.

Näillä pakkasilla pään pitäminen kylmänä pitäisi onnistua kovinkin helposti.

T.A.

Seuraa blogia X:ssä: https://x.com/TAjattelu

Seuraa blogia Facebookissa: https://www.facebook.com/TaloudellinenAjattelija/

Tilaa uudet blogikirjoitukset suoraan sähköpostiin: https://taloudellinenajattelu.fi/tilaa-blogi-sahkopostiin/

Seuraa sijoitussalkkuani Nordnetissä (vaatii rekisteröitymisen, affiliate-linkki): https://taloudellinenajattelu.fi/nordnet-salkkuseuranta

Hyödynnä kutsulinkkini ja sijoita alennuksella bitcoiniin ja muihin kryptoihin suomalaisessa Coinmotionissa: https://taloudellinenajattelu.fi/go/coinmotion