Tilinpäätös 42/114. Seuraan kuukausittain oman talouteni kehitystä kohti tavoitettani, joka on miljoonan euron nettovarallisuus vuoden 2028 loppuun mennessä.

Käyn joulukuun lisäksi läpi koko vuoden lukuja, jotka olen päivittänyt myös tänne. Joulukuu itsessään meni varsin mukavasti ja rennoissa tunnelmissa, mitä nyt sähkön markkinahinta stressasi alkukuusta. Siirryimme takaisin kiinteähintaisesta sopimuksesta pörssisähköön marraskuun lopussa. Onneksi viimeiset viikot olivat kuitenkin sähkön hinnan kannalta huomattavasti mukavampia, kun teollisuus jäi joululomille ja lämpöä ja tuulta oli riittämiin. Nopeasti kohonnut euribor osui meihin pahasti, kun sijoitusasuntomme lainan korontarkistuksen myötä lainan korko nousi nollasta prosentista 2,86%:iin. Tämä tulee vetämään ensi vuoden asuntosijoituskassavirrat tukevasti miinukselle. Toivoa vain sopii, että kyseessä on väliaikainen nousu ja maltillisemmat korkotasot palautuvat, kunhan inflaatio hellittää.

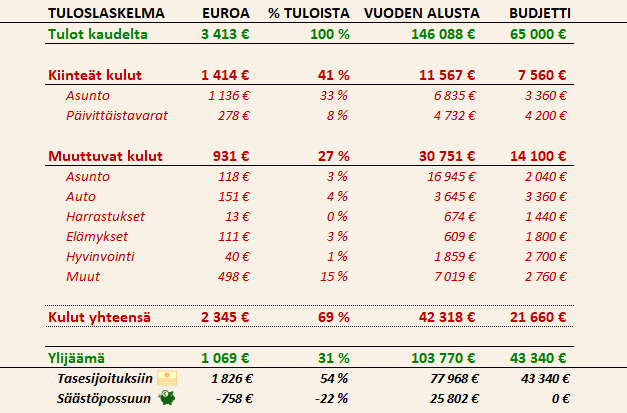

Tuloslaskelma oli kulujen rasittama

Joulukuun tulot olivat poikkeuksellisen korkean veroprosentin takia tavallista pienemmät. Samaan aikaan kulupuolta rasittivat ennätyksellisen suuri sähkölasku ja joulusesonkiin liittyvät lahjaostokset. Pitkällä aikavälillä joulukuun tapainen yhtälö olisi kestämätön, koska tätä elämäntyyliä rahoittaakseni jouduin ottamaan lähes tonnin verran rahaa säästöpossusta. Onneksi kyseessä oli hyvin kausiluontoisia kuluja, joiden toistumisesta seuraavana talvena ei edes ole varmuutta.

Koko vuoden tulot olivat poikkeuksellisen korkealla enkä odota samanlaisia tuloja lähivuosille. Budjetti ylittyi reippaasti ja suurin yksittäinen syy budjetin ylittymiseen oli kertaluontoinen palkitseminen työantajani puolesta. Myös kulupuolella tuli paljon ylityksiä, joista suurin selittävä tekijä oli muutto uuteen kotiin ja siihen liittyvät kustannukset. Toinen suuri tekijä oli jäännösverot viime vuoden pääomatuloista. Käytännössä siis verottaja oli se, joka aiheutti leijonanosan tämän vuoden kuluistani (yhteensä noin 15000 euroa). Toki myös tuloistani maksoin tänä vuonna sen verran veroja, että niillä rahoilla olisin saanut kuitattua kokonaisuudessaan oman osuuteni sijoitusasuntomme lainasta ja siihen päälle hankittua uudenkarhean auton.

Suurimmat kuluerät joulukuussa liittyivät asumiskuluihin. Loka-marraskuun sähkölasku napsahti maksuun ja se oli suuruudeltaan rapsakat 1600 euroa ja risat. Tästä oma osuuteni oli puolet. Olemme tehneet todella paljon sähkönkulutuksen pienentämiseksi ja tällä hetkellä ylivoimaisesti suurin osa kulutuksesta menee kiinteistön lämmittämiseen. Maalämpöpumpun tarkemmalla ohjelmoimisella voisi vielä tehdä säästöä, mutta pumppu itsessään on sen verran vanha ja käyttöliittymältään kankea, että sen ohjelmointi ei ole kovin ihmisystävällistä muille kuin LVI-insinööreille. Ehkä tämä vaiva pitää kuitenkin vielä nähdä. Muilta osin kuukauden poikkeavat kulut olivat lähinnä syntymäpäivä- ja joululahjoja, jotka liittyvät vahvasti sesonkiin.

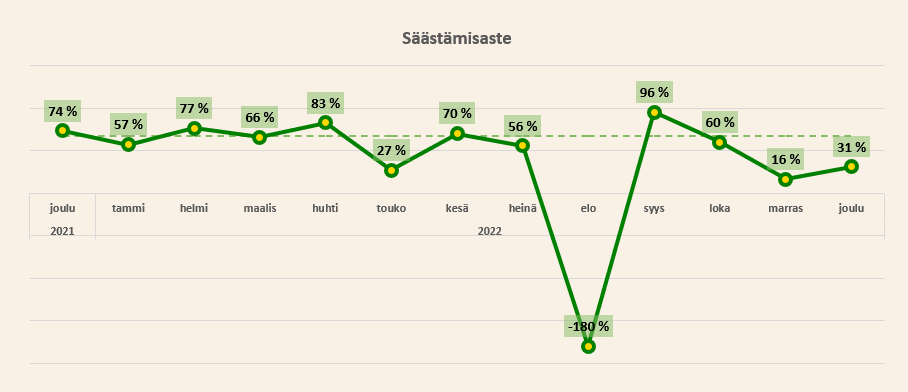

Pääsin koko vuoden säästämisastetavoitteeseeni kumulatiivisella 71% säästämisasteella (tavoite oli 67%). Poikkeuksellisen suurilla tuloillani tämä ei ollut mikään järkyttävän haastava saavutus. Ensi vuodelle ei ole luvassa näin suuria tuloja, mutta ei toisaalta myöskään näin suuria kuluja, joten oletattavasti tulen päätymään jonnekin samanlaisiin lukemiin.

Sijoitusten annus horribilis

Joulukuu tarjoili täydellisesti tätä vuotta kuvaavan lopetuksen vuodelle, jota voi hyvin kuvailla annus horribilikseksi, kauheaksi vuodeksi. Kasvuyhtiösijoittajalle vuosi tarjosi lähinnä loppumatonta pulkkamäkeä. Toisaalta viime vuosi – ja osittain myös vuosi ennen sitä – oli todellinen annus mirabilis, erinomainen vuosi. Keskimäärin ollaan siis suhteellisen tasoissa.

Historiallisen nopeasti kohonnut korkotaso tuhosi kasvuyhtiöiden tulevaisuuden kassavirrat, jotka nopeasti kasvavien yhtiöiden tapauksessa näyttelevät suurinta osaa yhtiöiden arvosta. Kuluttajien luottamus talouteen romahti ja ostovoima joutui prässiin joka suunnalta. Tuloksena monien yhtiöiden bisnes sakkasi ja tulokset kääntyivät laskuun. Nyt odotellaan käännettä koroissa ja inflaatiossa. Mikäli ne saadaan ilman työllisyyden romahtamista, ollaan hyvissä asemissa uutta nousua ajatellen. Mikäli globaali pandemiatilanne vihdoin hellittää ja sota saadaan loppumaan, on latu auki hyville uutisille. Toki valtioiden velkaisuus on vieläkin ongelma ja rakenteellisia uudistuksia kaivataan, mutta näihin on helpompi tarttua ulkoisten uhkien hellitettyä.

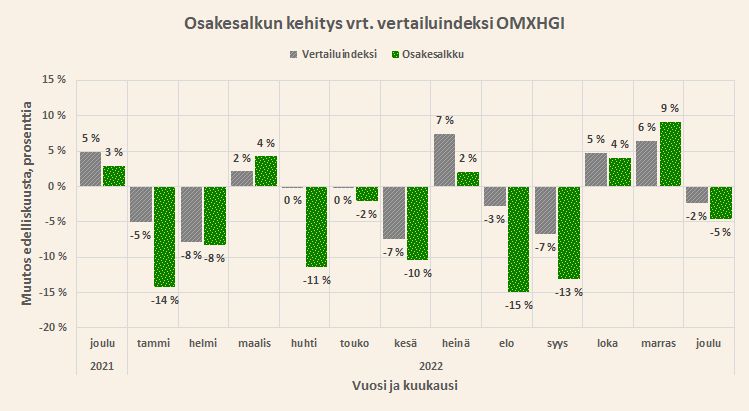

Joulukuussa hävisin taas kerran indeksille, tällä kertaa noin kolme prosenttiyksikköä eli 4100 euroa. Häviö oli tuntuva, mutta ei mitään verrattuna koko vuoden tappioon, joka oli hirvittävät 101 000 euroa (kääk)! Olen mennyt kovalla riskillä (ja myös kestän kovaa riskiä) ja se on osa sijoitusstrategiaani, mutta väistämättä herää ajatus, että varallisuuden kasvaessa riskiä olisi hyvä vähentää ja hiljalleen tehdä siirtymää kohti vahvasti hajautettua indeksi- ja suuryhtiösalkkua.

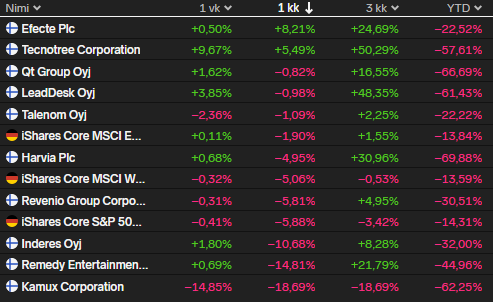

Joulukuussa en tehnyt mitään sen kummoisempia peliliikkeitä salkussani. Normaalit ETF-kuukausisäästöt rullasivat ja sen lisäksi ulkoilutin Kamuxeja, mistä kuittasin riittävästi tappioita kattamaan kaikki pääomatuloni tänä vuonna. Vuoden viimeisenä pörssipäivänä saatiinkin sitten Kamuxilta ruma negari. Autokauppa ei ole ollut helppoa tänä vuonna kuluttajien poukkoillessa sähköautojen ja bensa-autojen välillä sen mukaan miten sähkön ja bensan hinnat ovat kehittyneet. Lisäksi kasvaneet elinkulut ovat prässänneet kuluttajia ja auton vaihto on varmasti yksi niistä asioista, joita voidaan lykätä tulevaisuuteen. Ja vielä sen lisäksi nousseet korot ovat iskeneet rahoitustuotteiden tuottoihin. Voin vain kuvitella minkälaista tuskaa autokauppa ja sen ennustaminen ovat tänä vuonna olleet. Käytettyjen autojen markkina on kuitenkin sellainen, mikä palautuu tilanteen hellittäessä. Mikäli Kamux ei omalla toiminnallaan tuhonnut yrityksensä arvoa, niin tulevaisuus voi vielä olla varsin hyvä suhdanteen kääntyessä. Tämä vuosi on korostanut sitä, että käytettyjen autojen kauppa voi sekin olla erittäin syklistä liiketoimintaa ja ehkä siihen pitäisi suhtautua enemmän sellaisena.

Nordnet-salkkuni osalta joulukuu oli kohtuullisen rauhallinen kuukausi. Suurin osa omistuksista liikkui yksinumeroisin prosentein suuntaan tai toiseen. Joukkoon mahtui myös muutama yli 10% laskenut firma, joista kahden kohdalla uutiset olivat vähäisiä, mutta suurin laskija Kamux otti lähes koko kuukauden laskut viimeisenä päivänä negarin jälkeen.

Kolmen kuukauden tuottolukemat näyttävät varsin positiivisilta. Syyskuun loppuun eli täsmälleen tuonne kolmen kuukauden taakse ajoittuvat viimeiset suuret ostoni, kun laitoin noin 16000 euroa uutta rahaa markkinoille. Ostojen suhteen olen yleensä ollut tyytyväinen ajoituksiin. Myyntien suhteen tarina on täysin eri ja myynnit ovat sellainen sijoittamisen osa-alue, jossa olisi paljon kehitettävää. Tai sitten viime aikaiset markkinoiden liikkeet ovat vain haastavia, koska sekä nousut että laskut ovat olleet hyvin makrotalouspainotteisia ja yhtiöiden omilla liiketoimilla on ollut rajallinen vaikutus kurssikehitykseen. Makrotalouden liikkeiden ennustaminen on hyvin haastavaa ja sen perusteella peliliikkeiden tekeminen on vain yksinkertaisesti todella, todella vaikeaa. En olisi esimerkiksi villeimmissä unissanikaan voinut kuvitella, että 12 kuukauden euribor nousisi lähes neljä prosenttiyksikköä tänä vuonna.

Kun annus horribiliksesta zoomaa vähän ulos, ei kokonaisuus ole vielä mikään katastrofi. Kolmen vuoden tuotto on vielä indeksin paremmalla puolella ja salkkuyhtiöiden kertoimissa on paljon nousuvaraa mikäli näkymät muuttuisivat positiivisemmiksi. Pyrin nyt omalta osaltani varmistamaan sen, että mikäli otetaan vielä yksi tai useampi pykälä alaspäin, minulla riittää käteistä lisäsijoituksia varten. Mikäli nyt oltaisiinkin jo pohjilla, on osakepainoni riittävä sen suhteen, etten koe jättäväni liian paljon tuottoja pöydälle. Siinä mielessä käteistilanteeni on nyt sopiva.

Nettovarallisuus ei taianomaisesti noussut vuoden lopussa

Joulukuu ei lopulta tarjoillut hopealuotia tämän vuoden lukujen kaunisteluun. Sijoitussalkun vetämänä kokonaisuus oli tukevasti pakkasella. Lasku on nyt jatkunut kokonaisen kalenterivuoden, joka on samalla keskimääräinen laskumarkkinan kesto. Ehkä ensi vuodesta voidaan odottaa hieman tätä vuotta parempaa, mutta markkina harvoin tekee niin kuin sijoittajat toivovat. Omalta osaltani pyrin pitämään ylijäämän hyvällä tasolla ja sijoittamaan liikenevät rovot markkinoille sitä mukaan kun hyvältä tuntuu.

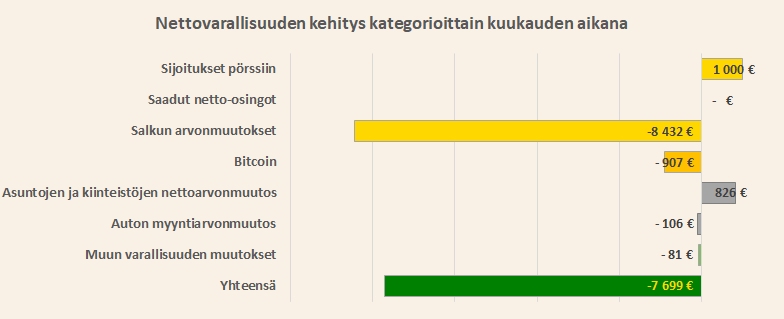

Joulukuu jäi noin 7700 euroa miinukselle, suurimpana ajurina sijoitussalkun arvonmuutokset. Muut varallisuuserät kehittyivät hyvin maltillisesti ja siinä mielessä koko kuukausi oli varsin vähäeleinen pörssiä lukuunottamatta.

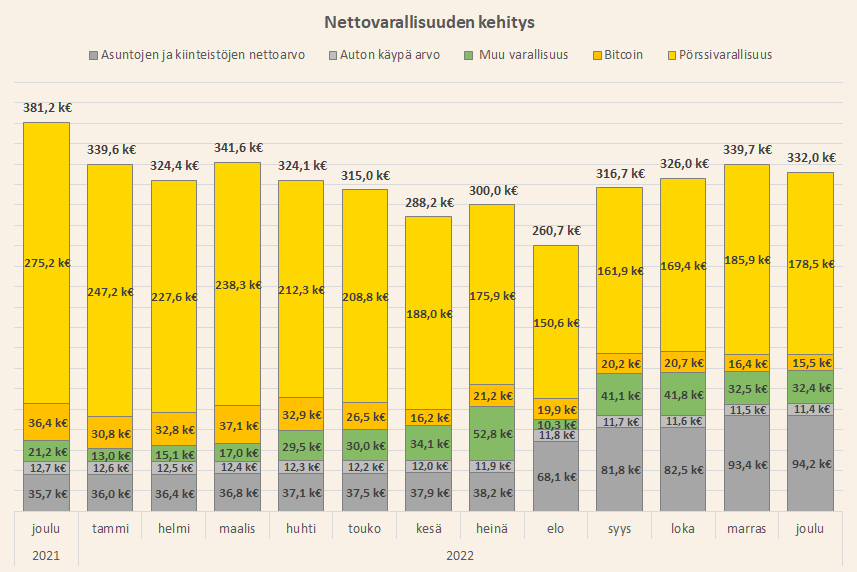

Nettovarallisuuteni oli vuoden lopussa 332 000 euroa. Köyhdyin tänä vuonna 49 200 euroa ja kyseessä oli seurantahistoriani ensimmäinen miinusvuosi. Alkuperäinen tavoite tälle vuodelle oli 65 000 euron kasvu, mikä ei tuntunut mitenkään epärealistiselta tähän vuoteen lähdettäessä. Pidin tätä tavoitetta itse asiassa varsin maltillisena ja saavutettavana. Toisaalta en osannut kuvitella makrotalouden kääntyvän niin nopeasti, kun viimeiset kymmenen vuotta kehitys on ollut varsin hidasta ja liikkeet pieniä. Euriborin osalta koko 2000-luvulta ei löydy niin nopeaa korkojen nousua kuin mitä tänä vuonna nähtiin. Hidastavana elementtinä toimi myös muutto uuteen kotiin, joka hetkellisesti lisäsi kuluja noin 20 000 eurolla ja sitoi pääomaa kiinteistöihin. Toisaalta tämä saattaa näkyä suuremmin vasta ensi vuonna pörssien lähtiessä nousuun (tämä on siis toiveikas oletus), kun en saa pohjilta laitettua niin paljon uutta pääomaa kiinni kuin mitä ilman muuttoa olisin saanut.

Vuoden 2022 yhteenveto

Vuosi oli ahdettu niin täyteen tapahtumia, että en oikein tiedä mistä aloittaisi. Omat murheet tuntuvat pieniltä ukrainalaisten tilanteeseen verrattuna. Sähkökriisi tulee olemaan ohimenevä ilmiö, niin paljon Suomeen ollaan rakentamassa tuulivoimaa lähivuosina ja mikäli OL3 joskus saadaan toimimaan, sekin helpottaa merkittävästi tilannetta. Kaikista kriiseistä ja korkojen noususta huolimatta nettovarallisuuteni pysyi kohtuullisen muuttumattomissa lukemissa. Historiankirjoissa kriiseistä puhutaan melkein kuin maailmanloppuna. Jos tämä kriisi oli nyt suurimmilta osin tässä, oli se toki kolaus, mutta ei mikään maailmanloppu. Elämä jatkuu suurin piirtein samoissa merkeissä kuin tähänkin asti. Toisaalta olen aiemminkin luullut tilanteiden menevän nopeammin ohi kuin mitä todellisuudessa on käynyt. Keväällä 2020 kuvittelin, että korona voisi olla historiaa kesään 2020 mennessä. Vuoden 2022 alussa en uskonut, että Venäjä oikeasti hyökkäisi Ukrainaan. Ennen tätä vuotta en uskonut, että euribor nousisi yli 2% tasolle. En uskonut inflaation nousevan 10% lukemiin, kun ei useiden vuosien elvytys ollut tehnyt sille juuri mitään. Näihin ajatuksiin peilaten en oikeastaan osaa ottaa mitään kantaa siihen mitä ensi vuonna tulee tapahtumaan, mutta yritetään nyt kuitenkin…

Vuosi 2023 tuo helpotuksen

Vuosi 2023 tulee olemaan täynnä käänteitä. Inflaatio tulee taittumaan energian hinnan maltillistuessa. Hyödykkeiden ja palveluiden hinnat jäävät nykyiselle tasolle, mutta eivät enää olennaisesti nouse eli deflaatiota ei nähdä, mutta inflaatio hellittää. Tämä antaa keskuspankeille mahdollisuuden lopettaa korkojen nostot ja myöhemmin maltillisesti laskea niitä samalla tarkkaan seuraten, että inflaatio ei räjähdä uudestaan nousuun.

Ukrainan sotaa ei saada vielä ensi vuonna päätökseen, mutta Venäjä joutuu ahtaalle ja sisäpoliittisesti tilanne kärjistyy. Pakotteet alkavat purra entistä kovempaa ja Eurooppa muuttuu jatkuvasti entistä omavaraisemmaksi energian suhteen. Tilanne alkaa loppuvuodesta näyttää siltä, että kriisistä selvitään ja Ukrainan jälleenrakennus voi hiljalleen alkaa. Suomessa OL3 saadaan suurien vastoinkäymisten jälkeen jossain vaiheessa ennen seuraavaa talvea toimintaan. Samalla tuulivoimaa tulee jatkuvasti lisää, mikä ei helpota sähkön hinnan volatiliteettiin, mutta painaa keskihintoja alas.

Markkinat alkavat hiljalleen diskontata laskevia korkoja ja parantuvaa taloustilannetta osakkeiden hintoihin. Tulokset ovat alkuvuonna paineessa, mutta paine hiljalleen hellittää ja odotukset tuloskasvusta palautuvat. Tässä vaiheessa ollaan jo hyvän matkaa nousumarkkinassa ja ostot pitäisi olla suurilta osin tehtynä. Ne jotka jäävät odottamaan tuloskäännettä ja korkojen laskua ovat auttamatta myöhässä.

Yksi asia on kuitenkin varmaa: aloitan vuoden budjetoimalla.

Erinomaista uutta vuotta lukijoille! 🍾

T.A.