Tammikuu on erinomaista aikaa budjetoida koko vuoden tulot ja menot ja asettaa itselleen nettovarallisuustavoite. Edellisen vuoden tulot ja menot ovat kokonaisuudessaan tiedossa ja verokortin on voinut jo päivittää tälle vuodelle, jolloin pystyy tekemään arvion nettotuloista.

Omalla kohdallani tämä vuosi tulee olemaan välivuosi. Suuria tuloja ei ole tiedossa, mutta ei myöskään suuria investointeja. Tuloskuntoon viritetty talouteni rullaa nyt omalla painollaan ja teen töitä tulevien vuosien tulojen eteen, jolloin toivottavasti optioista kertyy kertaluontoisia tuloja pankkitililleni. Menopuolella ylivoimaisesti suurin osa rahoista menee oman kodin kuluihin, jossa asuntolainan korkomenot ovat suurin erä. Siltä osin, mikäli korkotaso laskisi nopeasti, olisi budjetin alittaminen mahdollista ja tervetullutta.

Välivuosibudjetti

Käydään nyt läpi tuloja, menoja ja ylijäämää ja sen jälkeen katsotaan tarkemmin mihin rahat oikein menevät.

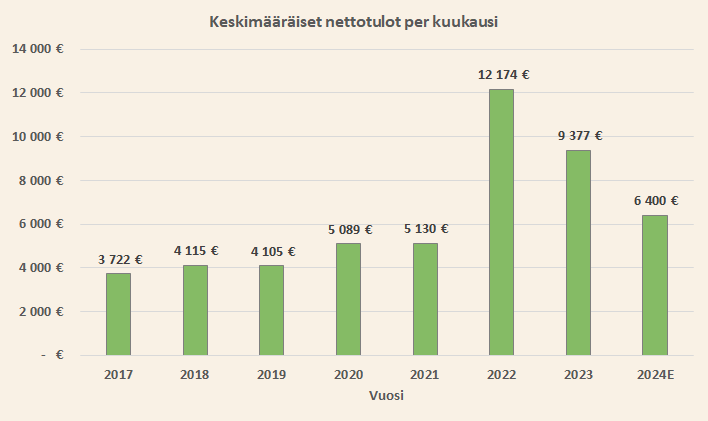

Tulojen suhteen kyseessä on selvä välivuosi, jos vertaa parin edellisen vuoden tasoon. Tiedossa ei ole tulospalkkioita, eikä merkittäviä pääomatulonkaltaisia optiotuloja. En laske mukaan osinkoja enkä arvopapereista saatuja myyntivoittoja, vaan lasken nämä sijoitustuotoiksi. Kaikesta huolimatta olen pitkällä aikavälillä pystynyt tasaisesti kasvattamaan tulojani, joten siinä mielessä kehitys on ollut erittäin positiivista – eikä tarkoitus ole jäädä lepäilemään laakereille nykyisellä tulotasolla, vaan suunta on jatkossakin yläviistoon.

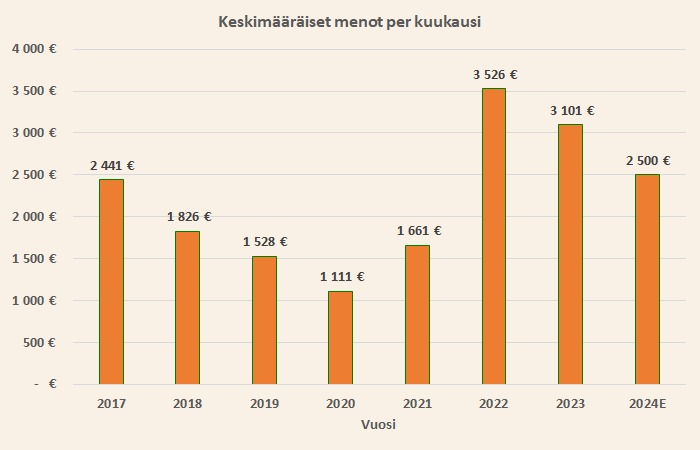

Siinä missä tulot tulevat alas, niin tulevat menotkin. Suuret investoinnit on tehty ja nyt mennään tämä vuosi juoksevilla kuluilla. Muutimme omakotitaloon vuonna 2022, mikä näkyy selkeänä hyppäyksenä kulutasossa. Aiempien vuosien taso ei ole enää mahdollinen, kun pelkästään asuntolainan korot ovat melkein yhtä suuret kuin vuoden 2020 kaikki kulut yhteensä.

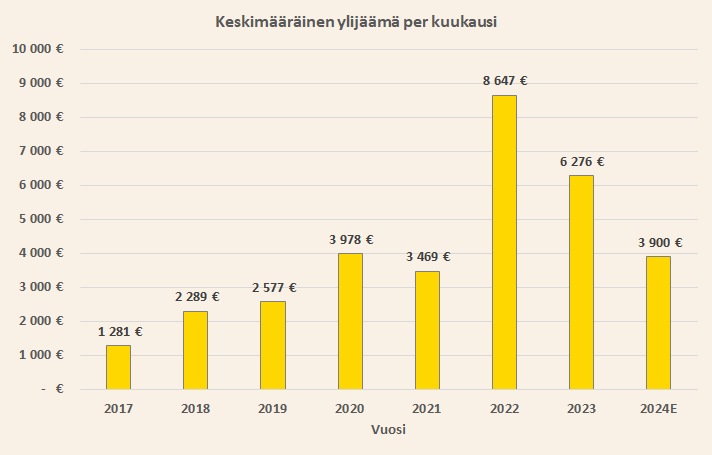

Ylijäämän osalta palataan vuoden 2020 tasolle. Kuukausittaiset bruttotuloni ovat nousseet noin 40% vuodesta 2020, mutta ankaran ansiotuloverotuksen ansiosta tämä ei täysin näy viivan alla. Koronavuonna menot olivat minimissään, joka mahdollisti valtavan ylijäämän, mutta nyt kulutasoni on noussut sen verran, että ylijäämä pysyy vakiona.

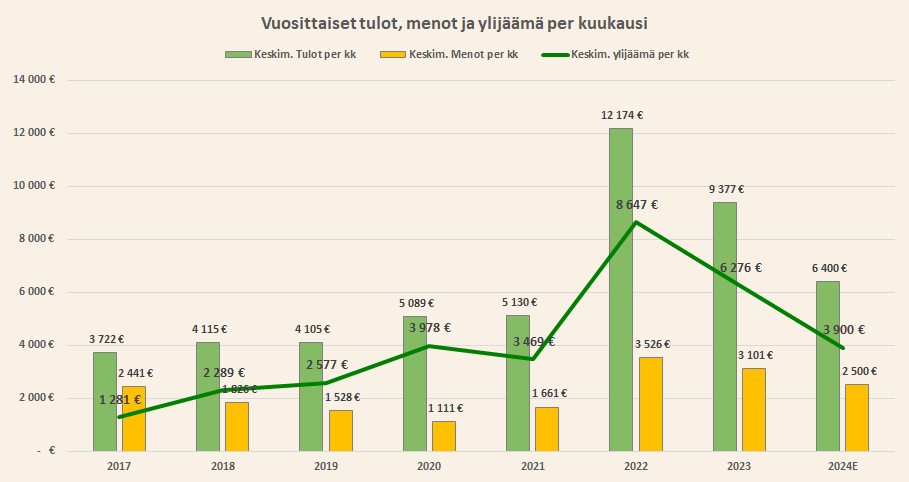

Yhteensä summattuna tässä yllä olevassa graafissa tiivistyy tunnelmani välivuodesta. Onneksi horisontissa on lihavampia vuosia tulossa, joita ajattelemalla selviän tästä vuodesta ilman sen suurempia ongelmia tai ahdistusta. 3900 euroa ylijäämää kuukaudessa tarkoittaa 46 800 euroa vuodessa. Budjetoidulla tulojen ja menojen tasolla säästämisastetavoitteeksi tulee 61%.

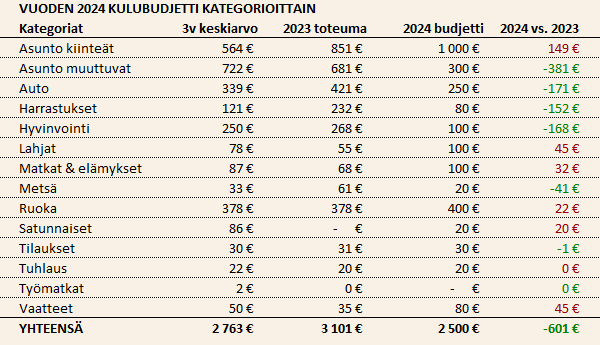

Mistä tuo 2500 euron kuukausittainen kulubudjettini koostuu? Ylivoimaisesti suurin osa kuluista kohdistuu asumiseen. Kiinteitä asumiskuluja on 1000 euroa kuussa, joka on 40% kaikista kuluista. Suurin kuluerä on asuntolainan korot, mutta myös sähkö, vesi, jätehuolto, kiinteistöverot, vakuutukset ja siivous vievät oman osansa. Muuttuvissa asuntokuluissa on budjetoituna lähinnä pientä sisustusta ja parin tonnin robottiruohonleikkuri, joka jäi viime vuonna ostamatta. Yhteensä nämä ovat yli puolet kaikista kuluista.

Toiseksi suurin kuluerä on ruokakulut, tai oikeastaan kaikki ruokakaupasta kotiin tulevat ostokset. Tämä on ollut tasainen ja ennustettava kulu, kun sekä viime vuosi että 3 vuoden keskiarvo on ollut 378 euroa kuukaudessa. Nyt nostin budjetin 400 euroon kuussa, koska inflaatio on nostanut hintoja ja tavoitteena on hieman löysätä kukkaronnyörejä ja ostaa aiempaa enemmän nautaa ja kalaa.

Seuraavaksi suurin kuluerä on auto, jossa kalleimpia asioita ovat vakuutukset ja uudet kesärenkaat, jotka todennäköisesti hankin loppukesästä. Mukana on myös pieni varaus korjauksille ja huolloille, mutta olen budjetoinut tämän niin, että mikäli mitään suurempaa ei mene rikki, budjetin pitäisi alittua.

Loput kulukategoriat ovatkin sitten enemmän tai vähemmän täynnä pieniä juoksevia kuluja. Odotan harrastuskulujen tulevan alas, koska mitään välittömiä investointitarpeita ei tuolla rintamalla ole. Näen myös hyvinvointikulujen tulevan alas, mikäli en keksi jotain uutta projektia tällä saralla. Metsänhoitoon käytin viime vuonna normaalia enemmän rahaa, mutta näkisin tuonkin tulevan nyt alas, kun suurimmat harvennukset on tehty.

Sana ‘välivuosi’ tiivistää kulubudjetin hyvin – ei mitään ihmeellistä, yllättävää tai tavanomaisesta poikkeavaa.

Nettovarallisuustavoite ylittää merkittävän rajapyykin

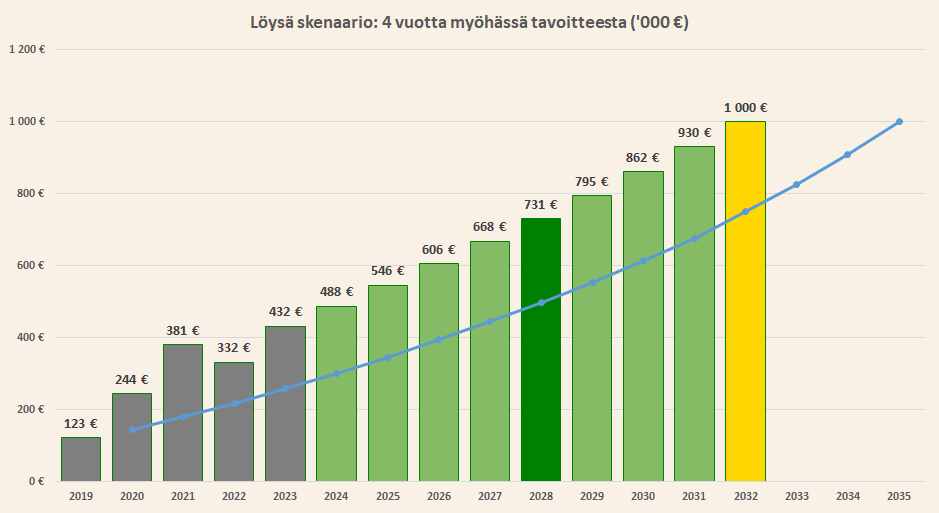

Olen taas kerran päivittänyt skenaariot, joilla haarukoin miljoonan euron nettovarallisuustavoitteeni realistisuutta. Tällä kertaa yksinkertaistin kuvia hieman ja sisällytin tämän vuoden näkemyksen lisäksi kuviin vain alkuperäisen näkemyksen vuodelta 2020 (sininen viiva). Skenaariolaskennan avulla saan selville myös tämän vuoden nettovarallisuustavoitteeni niin, että se on linjassa pitkän aikavälin tavoitteeni kanssa (1.000.000,00 euroa vuoden 2028 loppuun mennessä). Laskelmien lähtötaso on 432 000 euroa vuoden 2023 lopussa.

Löysässä skenaariossa arvioin nettotulojeni kasvavan 1% vuodessa tästä eteenpäin ja menojeni 3% vuodessa. Sijoituksille olisin saamassa 3,76% vuosituoton. Näillä oletuksilla miljoona euroa tulisi täyteen vuoden 2032 lopussa. Käytännössä indeksikorotukset hoitavat tuon tulojen 1% kasvun ja sijoitusten alle 4% vuosituoton pitäisi olla enemmän kuin realistinen tavoite. Menoja voin kontrolloida itse. Jopa näillä kasvuluvuilla miljoona on sieltä tulossa, mutta vain muutaman vuoden myöhemmin.

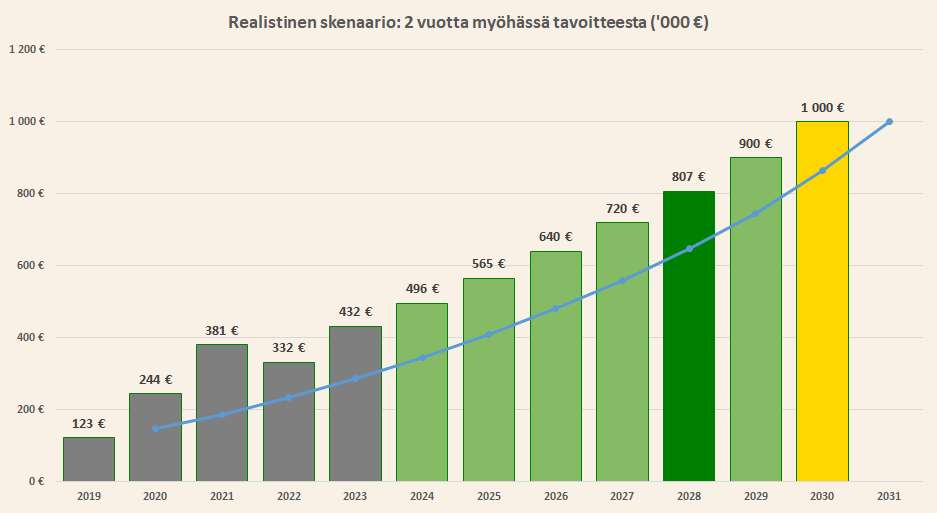

Realistisessa skenaariossa sekä tuloni että menoni kasvaisivat 3% tästä eteenpäin. Sijoitusten tuotto olisi keskimäärin 6,73% vuodessa. Näillä oletuksilla miljoona tulisi saavutetuksi vuonna 2030. Tulojen 3% vuosikasvu vaatii hieman ponnisteluja, mutta ei tunnu mitenkään mahdottomalta. Sijoituksille keskimäärin alle 7% vuosituotto kuulostaa sekin varsin realistiselta. Nyt kun olen siirtynyt entistä enemmän indeksisijoituksiin, voi tuo olla varsin todennäköinen vuosituottotaso tuleville vuosille. Tosin indeksipainoni on vasta 30% ja 70% on vielä suorissa osakesijoituksissa, mutta suhdeluku tulee muuttumaan tulevien vuosien aikana merkittävästi. Pidän tässä vaiheessa tätä skenaariota enemmän pohjaskenaariona kuin löysää skenaariota, joka tuntuu tällä hetkellä hieman liian löysältä.

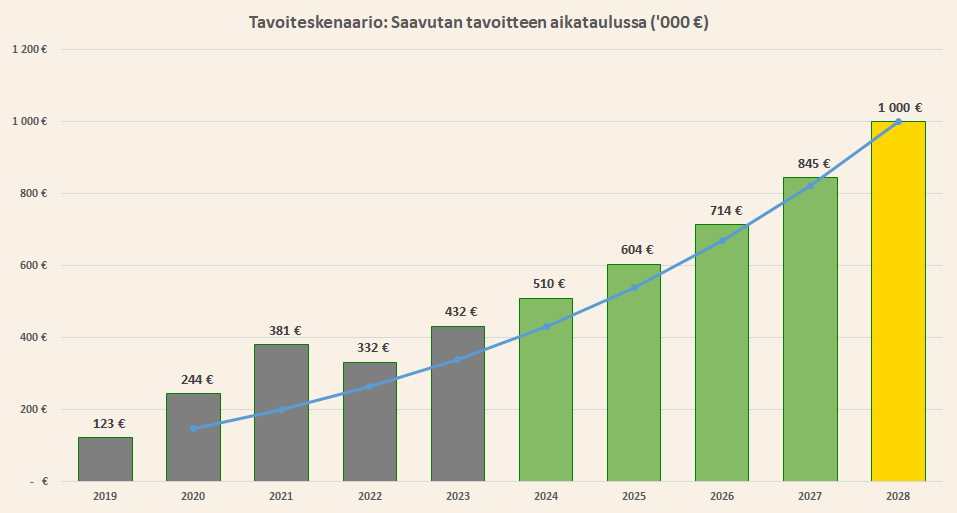

Tavoiteskenaariossa nettotulojeni pitäisi kasvaa 10% joka vuosi menojen pysyessä 3% vuosikasvussa. Sijoitusten tulisi tuottaa 12,12% joka vuosi. Tämä tuntuu tällä hetkellä erittäin haastavalta yhtälöltä, sillä tuloni ovat jo nousseet merkittävästi viime vuosien aikana ja olen siirtymässä yhä enemmän indeksisijoittamiseen, jossa yli 12% vuosituottojen saaminen viiden vuoden periodin yli tuntuisi epätodennäköiseltä. Tavoitteeni nojaa nyt jokseenkin sen varassa, että saan vielä merkittäviä optiotuloja seuraavan viiden vuoden sisään tai keksin muita merkittäviä tulonlähteitä palkkatöiden lisäksi. Olen optimistinen sen suhteen, että kertaluontoisia lisätuloja vielä mahtuu polun varrelle. Välivuoden kunniaksi lähdin mukaan Jari Sarasvuon / Trainers’ Housen PVTT-kurssille (Puolita Vitutus, Tuplaa Tulokset), josta ehkä voisin saada ammennettua inspiraatiota ja energiaa johonkin jännittävään ja innostavaan rupeamaan.

Tavoiteskenaarion antama nettovarallisuustavoitelukema näyttäisi tänä vuonna lukua 510 000 euroa. Tämä olkoon siis tämän vuoden tavoitteeni, joka perustuu ylijäämäarvioon ja 12,12% vuosituottoon sijoituksilleni. Kasvua pitäisi kertyä yhteensä 78 000 euroa, josta 46 800 euroa on budjetoitua ylijäämää ja loput 31 200 euroa sijoitusten tuottoa.

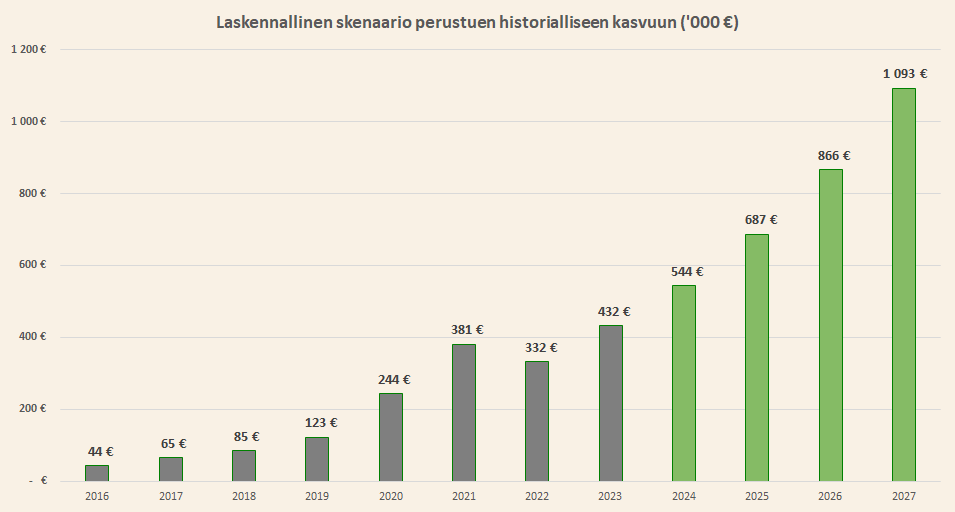

Laskennallisen skenaarion mukaan miljoona voisi tulla täyteen jo vuonna 2027 mikäli nettovarallisuuteni historiallinen kasvutahti 26% jatkuisi tästä eteenpäin. En käytä tämän skenaarion lukuja budjetointini perustana, mutta se toimii eräänlaisena testinä sille, olenko oikealla polulla vai kaukana siitä. Tällä hetkellä polku näyttäisi oikealta ja jopa hieman optimistiselta.

Yhteenvetona…

Lähden siis tavoittelemaan tänä vuonna 46 800 euron ylijäämää 61% säästämisasteella. Sijoituksista lähden tavoittelemaan 31 200 euroa osinkojen ja arvonnousun muodossa. Yhteensä tavoitteena on 78 000 euron kasvu nettovarallisuudelle eli 510 000 euron nettovarallisuus vuoden loppuun mennessä. Mikäli tämä toteutuu, menisi rikki tärkein välietappi sadan tonnin jälkeen matkalla kohti miljoonaa, kun minusta tulisi “puolimiljonääri”.

Kommentoi alle, minkälaisia tavoitteita olet itsellesi asettanut tänä vuonna!

T.A.