Vajaa viisi vuotta sitten siirryin yliopistosta työelämään. Käytin tuolloin kirjaimellisesti viimeiset rahani auton ostamiseen, jotta pääsisin töihin aamuisin. Itse asiassa isäni sponsoroi 1000 euroa auton ostoon, jotta minulla olisi ollut varaa siihen. Viisi vuotta myöhemmin nettovarallisuuteni on lähempänä 110000 euroa. Yhtä 3000 euron perintöä lukuunottamatta olen säästänyt kaiken ansiotuloistani. Miten olen onnistunut tässä? Vai voiko tätä edes kutsua saavutukseksi?

Suomalaisten nettovarallisuus on hämmentävän matala

Vuonna 2016 suomalaisten kotitalouksien nettovarallisuuden mediaani oli 107200 euroa. Mediaani on keskiarvoa parempi luku kuvaamaan kansalaistemme tyypillistä nettovarallisuutta, sillä se suodattaa hyvin pois molemmat ääripäät. Tässä on kaikenlisäksi kyse kotitalouksista, joihin usein kuuluu enemmän kuin yksi henkilö. Mukana on myös huomattava määrä ihmisiä, jotka ovat olleet työelämässä vuosikymmeniä. Omassa ikäluokkahaarukassani eli 25-34-vuotiaissa mediaani on 20000 euroa.

Näihin lukuihin peilaten 110000 euron nettovarallisuuden kasvattaminen on saavutus. Hämmentävää tästä tekee se, ettei tuo mielestäni tunnu kovin kummoiselta saavutukselta. En ole tehnyt mitään erikoista tai maagista, jolla olisin yön yli saanut kasvatettua omaisuuttani. Päinvastoin olen sijoituksillani onnistunut tuhoamaan pääomaani kasvattamisen sijaan.

Rutiinit ja seuranta pitävät kulut kurissa

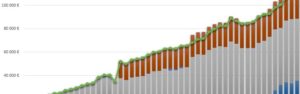

Varmasti tärkein apu nettovarallisuuden kasvattamisessa on ollut tulojen ja menojen sekä nettovarallisuuden kehityksen seuranta. Kuukaudesta toiseen kasvavat pylväät kannustavat jatkamaan huolellista taloudenpitoa ja ne harvat kuukaudet, kun nettovarallisuus on pienentynyt (usein johtuen pörssien heilahtelusta ja samanaikaisista kertaluotoisista kuluista), kannustavat kiristämään rahakukkaron nyörejä väliaikaisesti yhä kireämmälle, jotta suunta oikenisi.

Harvassa ovat kuitenkin olleet ne kuukaudet, kun mistään on tarvinnut tinkiä. Kun tiettyyn kohtuuteen on tottunut, ei turhien kulujen välttäminen tunnu luopumiselta, vaan itse asiassa kääntyy hyvän olon tunteeksi. Olen ostellut kalliita vaatteita ja tehnyt matkoja sen verran kuin on mieli tehnyt. Ainut mistä olen oikeasti tietoisesti tinkinyt on auto. Auto on rahareikien huipentuma, mistä ei koskaan saa omiaan pois ja tiedän, etten saisi hyvää fiilistä uudella autolla ajamisesta, kun se kadotettu omaisuus kummittelisi takaraivossa jatkuvasti. Tästä syystä olen ajanut vanhoilla, mutta kohtuullisen toimivilla autoilla viimeiset viisi vuotta. Nyt tilanne muuttui pari viikkoa sitten, kun sain työnantajalta leasingauton – mutta tämäkin on kohtuullinen kulu uudehkon auton omistamiseen verrattuna. Joillain matkatyötä paljon tekevillä auto voi muuttua jopa tuottavaksi omaisuuseräksi kilometrikorvausten muodossa, mutta omalla kohdallani näin ei ole. Tällaisessa tapauksessa voisi olla järkevää panostaa vähäpäästöiseen, mukavaan menopeliin.

Menojen seurannalla olen onnistunut laskemaan niin sanotun pohjakulutukseni eli sen kuukausittaisen kulun, minkä välttämättömät menoni muodostavat. Pohjakulutusta voisin pienentää vain tekemällä merkittäviä muutoksia elämääni, kuten muuttamalla pienempään ja halvempaan asuntoon. Pohjakulutukseni on nyt noin 1700 euroa kuussa, joista 500 euroa on tulevia leasingauton vähennyksiä nettopalkasta verotusarvon muodossa. Aiemmin olen käyttänyt autoon noin 300 euroa kuussa mukaan lukien arvonalenemisen. Todelliset kuukausimenoni ovat olleet lähempänä 2050 euroa jo kolmisen vuotta, joten tätä lukemaa olisi mahdollista optimoida edelleen.

Budjetoinnilla raamit kulutukselle ja tavoitteet tuloille

Tulojen ja menojen seurannan tueksi olen laatinut vuosibudjetin tuloille ja menoille. Budjetti on mitoitettu niin, että siihen päästäkseni tuloja on voitava kasvattaa jotenkin ja menoja on voitava vähentää edes hieman edellisvuoteen verrattuna. Toistaiseksi olen onnistunut joka vuosi pääsemään itselleni asettamaan tulobudjettiin, mutta se on aina edellyttänyt lisäystä tuloihin. Tämä on auttanut pitämään ajatukset vireänä palkankorotusten ja muiden mahdollisuuksien suhteen. Tiedostan, että todennäköisyyksien puolesta jossain vaiheessa tulee se vuosi vastaan, kun tulokehitys keskeytyy ainakin hetkellisesti, mutta nautitaan tästä kehityksestä niin kauan kuin tätä kestää.

Menoja olen budjetoinut aina prosentin tai pari alle edellisen vuoden toteuman – olettaen että budjetti on menojen osalta pitänyt edellisvuonna. Tämä on tuntunut kohtuulliselta eikä ole tullut oloa, että pitäisi mistään elämisessä tinkiä ja kulut ovat pysyneet kurissa kasvaneista tuloista huolimatta sekä samalla rahavirta kohti sijoituksia on kasvanut vuolaammaksi. Olen kokenut tämän asetelman toimivaksi, mutta toki menoja voi budjetoida hyvin monin eri tavoin ja jokaiselle varmasti löytyy se oikea, hyvältä tuntuva tapa.

Sijoittaminen vaatii rutkasti pitkäjänteisyyttä

Kuten edellä mainitsin, olen onnistunut tuhoamaan pääomaani sijoittamalla, vaikka tarkoitus olisi kasvattaa sitä. Kohdallani siis ainakaan vielä sijoittaminen osakkeisiin ei ole toiminut oikotienä onneen, vaan päinvastoin turskaa on päästy maistelemaan. Olen tehnyt varmaan kaikki mahdolliset aloittelijan virheet, mutta toisaalta oppinut myös paljon matkan varrella, joten ehkä tulevaisuus on ruusuisempi. Kokonaistuottoni on viime päivien kurssilaskun siivittelemänä noin 5 prosenttia (3000 euroa) miinuksella. Jos olisin laittanut kaikki rahani kiinni OMX Helsinki GI -indeksiin eli osingot uudelleensijoittavaan Helsingin pörssin indeksiin, olisivat sijoitukseni noin 6000 euroa plussalla eikä minun olisi koko sijoitusaikana tarvinnut vaivata päätäni osakepoiminnalla tai millään muullakaan vaikealla asialla.

En kuitenkaan kadu päätöstäni ryhtyä osakepoimintaan, sillä siitä on kehkeytynyt erittäin mukava harrastus – ja ehkä joku kaunis päivä vielä sivutulovirtakin. Tänä vuonna hieman viisastuin ja aloitin kuukausisäästämisen ETF:iin eli pörssiosakkeiden tapaan vaihdettaviin indeksirahastoihin. Olen jo nyt huomannut reilun puolen vuoden ajalta, että automaattiset kuukausiostot indeksejä ovat pitäneet muut ostohimot loitolla ja olen tehnyt aikaisempaa järkevämpää osakepoimintaa. Vaikuttaisi siis toimivalta ratkaisulta. Salkkuuni voit tutustua tarkemmin Nordnetin Sharevillessä.

Tasainen matka jatkuu

Olen neljän vuoden varallisuuden seurannalla kehittänyt itselleni niin vahvat rutiinit, että en näe paluuta sellaiseen aikaan, jossa nettovarallisuuteni lähtisi jatkuvaan laskuun. Muuta tietä ei siis ole kuin jatkaa kasvua. Pörssiromahduksille tai yllättäville elämäntilanteen muutoksille en voi mitään, mutta nämä poislukien en näe skenaariota, missä nettovarallisuuteni lähtisi pienenemään. Ja näistäkin vaihtoehdoista toivotan pörssiromahduksen avosylin tervetulleeksi kohtuulliseksi kasvaneen käteisposition sekä Nordnetin limiittiluoton johdosta. Tässä vaiheessa sijoitusuraa olisi mukava päästä tankkailemaan pohjilta. Sitä odotellessa nautitaan arvonnoususta ja osingoista.