Tilinpäätös 65/114. Seuraan kuukausittain oman talouteni kehitystä kohti tavoitettani, joka on miljoonan euron nettovarallisuus vuoden 2028 loppuun mennessä.

Taloudelliselle ajattelijalle marraskuu on vaarallinen kuukausi, kun joka ikinen media tuuttaa viestiä black fridaysta ja hurjista säästöistä. Tuntuu, että koko yhteiskunta puskee kuluttamaan ja tekemään suuria hankintoja. Pyrin taistelemaan tätä vastaan, mutta en täysin saanut hedonismikuumetta taltutettua, vaan muutamia ei-kriittisiä ostoksia tuli tehtyä. Rahaa paloi, mutta tärkeimpänä kriteerinä tässä itselläni oli, että mitä ikinä ostankaan, se ei saa myöhemmin kaduttaa. Ainakaan toistaiseksi katumus ei ole hiipinyt, mutta se ei toki tarkoita, etteikö se voisi myöhemmin iskeä.

Marraskuu oli taas kerran aivan järisyttävän kiireinen kuukausi töiden puolesta, mikä tarkoitti sitä, että sijoitukset ja muu tekeminen jäivät heikolle tasolle, kun päivät menivät töissä ja illat vauvan kanssa. Koska aika tuntuu olevan niin kortilla, pidän entistä enemmän ajatuksesta siirtyä indeksisijoittajaksi. Tällä hetkellä pohdinnassa on pitää nykyiset osakepoiminnat, mutta allokoida kaikki lisäsijoitukset sellaisiin rahastoihin, jotka voi jättää elämään omaa elämäänsä.

Veronpalautus kasvatti tuloja

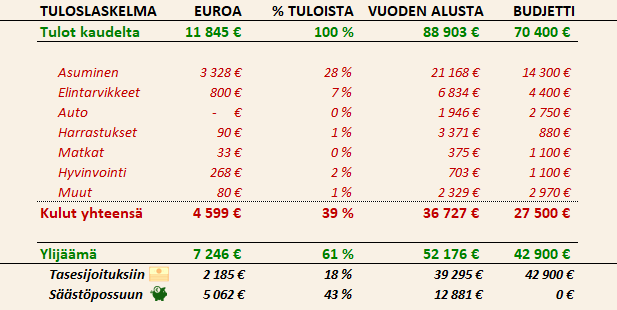

Marraskuun nettotulot olivat suorastaan megalomaaniset johtuen mukavista veronpalautuksista. Rahat menivät suoraan kulutukseen, kun kotiin tuli tehtyä kaikenlaisia hankintoja. Kirjastoomme tuli hankittua kirjahylly, joten huone pääsee vihdoin toteuttamaan nimensä mukaista funktiota. Sen lisäksi hankin samaiseen huoneeseen uuden OLED-telkkarin ja akustiikkataulun pehmentämään kesällä hankittujen Genelecien äänentoistoa. Kirjasto on siis samalla mediahuone, koska haluamme pitää olohuoneen vapaana elektroniikasta.

Huomaan yhden hankinnan johtavan toiseen. Uuden akustiikkataulun myötä pitäisi päivittää sohvatyynyjen päälliset, jotta taulun ja sohvan värimaailma täsmäisi. Seuraavaksi varmaan huoneen matto pitäisi vaihtaa ja mitähän kaikkea muuta. Ajaudun hyvin harvoin tällaiseen kasvavien tarpeiden kehään, mutta tunnistan ilmiön vetovoiman ja en ihmettele, mikäli juuri tästä syystä monella jää säästämisaste matalaksi, kun kuukaudesta toiseen palkka löytää kohteensa uusista hankinnoista sijoitusten sijaan.

Tulot tosiaan olivat kertaluontoisesti korkeat, kun olin viime vuonna optimoinut verotustani huonosti ja nyt tuli palautuksia. Kulupuolella asumisen kiinteät kulut vihdoin lähtivät laskuun matalamman asuntolainan koron takia, mutta harkinnanvaraisiin hankintoihin meni sitäkin enemmän rahaa. Ruokakulut ovat aivan valtavat, enkä alkuunkaan osannut budjetoida niitä oikein tälle vuodelle. Toisaalta jos katson kokonaiskulujamme, niin lähinnä asuminen ja ruoka korostuvat eli muita merkittäviä rahareikiä ei ole. Harrastuskulut olivat tänä vuonna korkeahkot, koska tein paljon kertahankintoja, mutta en usko niiden toistuvan ainakaan muutamaan vuoteen.

Asumisen kulut tulevat tänä vuonna ylittämään budjetin merkittävästi. Olin optimistina budjetoinut paljon toteutunutta nopeampaa korkojen laskua, mikä ei sitten toteutunut. Tästä tuli opetuksena, että kannattaa rakentaa budjetti realistisille odotuksille eikä liikaa spekuloida sillä, mitä tulevaisuudessa saattaisi tapahtua sellaisten asioiden suhteen, jotka ovat oman kontrollin ulkopuolella.

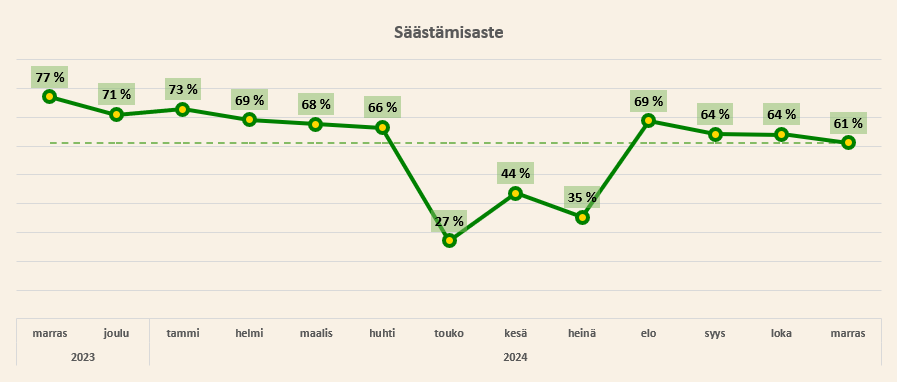

Korkeista kuluista huolimatta veronpalautukset boostasivat tuloja sen verran, että säästämisaste pysyi hyvänä, täsmälleen budjetin 61% tasolla. Koko vuoden säästämisaste on nyt yhteensä 59%, joten hieman vajaaksi jäätiin budjetista. Joulukuusta tiedän jo sen verran, että kulut tulevat olemaan massiiviset johtuen sijoitusasuntoon liittyvästä rempasta eli ei ole realistista odottaa säästämisasteen enää paranevan. Kokonaisuutena kuitenkin sanoisin, että nykyisillä prosenteilla kulutus on vielä pysynyt kontrollissa ja säästöön menee riittävä osuus tuloista. Ohjenuorana olen pitänyt, että kenellekään ei ole perusteltua vaatia itseltään yli 50% säästämisastetta ellei sitten kuulu harvalukuiseen firettäjien joukkoon. Kansakunnan tasolla säästämisaste on hyvin lähellä nollaa prosenttia, joten jo sillä, että pistää 10% säästöön, petaa itselleen suhteellisen hyvää tulevaisuutta.

Sijoitukset junnasivat paikoillaan

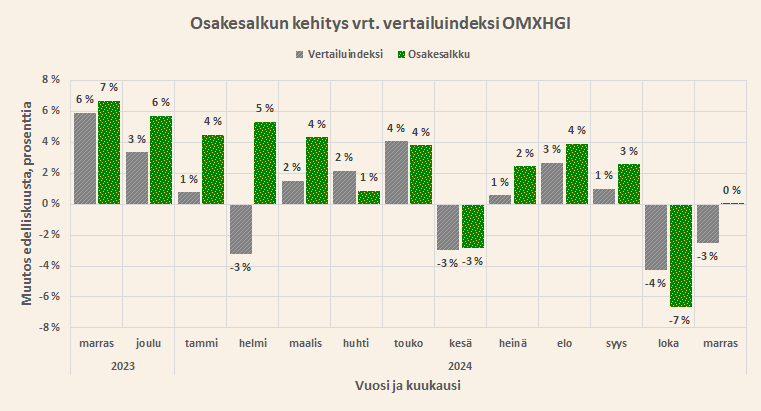

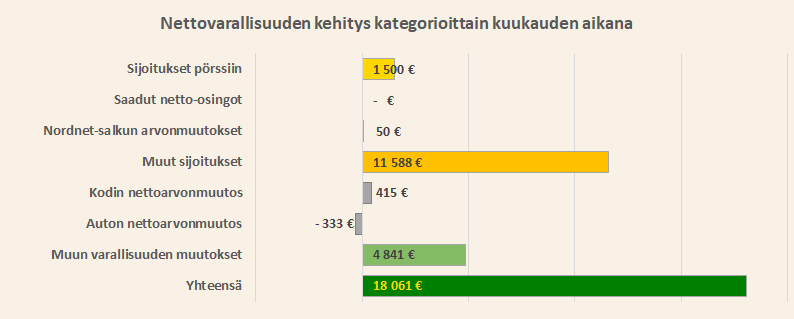

Marraskuun sijoituksista ei ole paljon sanottavaa, koska kehitys oli pyöreä nolla. Ei siis menty takapakkia, mutta ei päästy mukaan kryptobuumiinkaan. Sen sijaan Helsingin pörssi jatkoi karmeaa suorittamistaan 3% laskulla. Tämä vuosi on ollut hesulisijoittajille todellinen kärsimyksen vuosi, kun maailmalla on ilakoitu näyttävillä nousuprosenteilla ja kryptosijoittajat ovat tanssineet ATH-lukemien tahdissa. Ylituottoa vertailuindeksiin nähden kertyi 6800 euroa, mutta jostain syystä se ei nyt niin kovasti lämmittänyt.

Menin taas kerran läpi kuukauden tavanomaisella 1500 euron kuukausisäästösijoituksella. Muilta osin annoin salkun elää omaa elämäänsä ja vähän odottelen, että milloin pääoma alkaisi taas isosta maailmasta virrata tänne pohjolan perukoille. Hesuli kaipaisi piristysruisketta ja makrokuvassa kurssit liikkuvat pääomavirtojen mukana. Tarvitsemme siis jenkkisijoittajilta ahaa-elämyksen, että täältähän saa laatua halvalla. Valitettavasti en ole enää niin vakuuttunut, että täällä on todellista laatua tarjolla, koska pörssimme on niin pieni, että laadukkaimmat firmat tupataan ostamaan pois ja uutta verta ei ole pitkään aikaan tullut sisään.

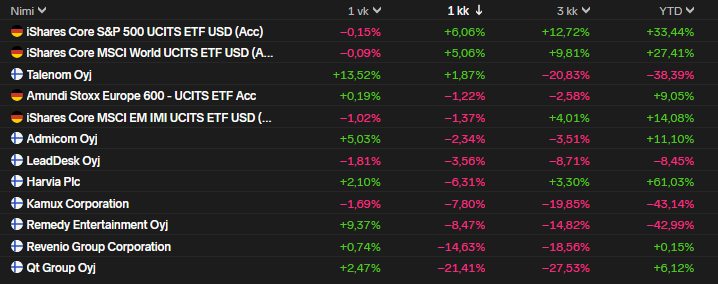

Nordnet-salkkuni ei pärjännyt kovin mallikkaasti marraskuussa. En ihan täysin ymmärrä kuinka yllä olevan taulukon kuukauden kehityksellä päästään yhteensä 0% kasvuun, mutta tuossa lienee vielä lokakuun viimeinen päivä mukana, jolloin mittariin tuli noin -9000 euroa yhdeltä päivältä. Joka tapauksessa voisi kärjistäen tiivistää, että ainoastaan jenkkisijoitukset nousivat ja kaikki muu laski.

Bitcoin siivitti nettovarallisuuteni uusiin huippuihin

Pörssissä meni neutraalisti, mutta toista se oli kryptosalkussani, joka koostuu pelkästä bitcoinista. Altcoineihin en ole lähtenyt mukaan, koska en näe niiden arvoa samalla tavalla kuin bitcoinilla, joka alkaa hiljalleen vakiinnuttaa asemaansa digitaalisena kultana. Nousun myötä varallisuuteni kasvoi mukavasti, mutta on se ennenkin nähty, että se mikä menee nopeasti ylös, tuppaa aikanaan tulemaan nopeasti alas.

Muut sijoitukset nousivat noin 11 600 euroa kuun aikana ja tästä suvereenisti lähes kaikki tuli bitcoinin arvonnoususta. Sifter-rahasto nousi hieman, mutta puhutaan muutamista sadoista euroista. Toinen positiivisesti varallisuuteni vaikuttava erä oli merkittävä ylijäämä tuloista ja yhteensä kasvua tuli 18 000 euroa, mikä on korkea lukema, mutta ei pääse lähellekään top-listoja.

Päätin myydä neljänneksen bitcoineistani noin sadan tonnin arvostustasolla. Hypoteesina on se, että 100k on merkittävä vastustustaso ja se ei välttämättä mene rikki. Jos näin käy, niin huipulla tuli myytyä edes vähän. Toisaalta jätin 75% coineista odottamaan mahdollista vastustustason rikkoutumista, jolloin vain taivas olisi rajana, kun shortit joutuisivat sulkemaan positionsa hinnalla millä hyvänsä. Näen molemmat skenaariot todennäköisinä, joten en ota absoluuttista kantaa kumpaankaan suuntaan. Mikäli mennään rikki 100k tasosta, myyn lisää. Mikäli palataan takaisin alas, ostan lisää.

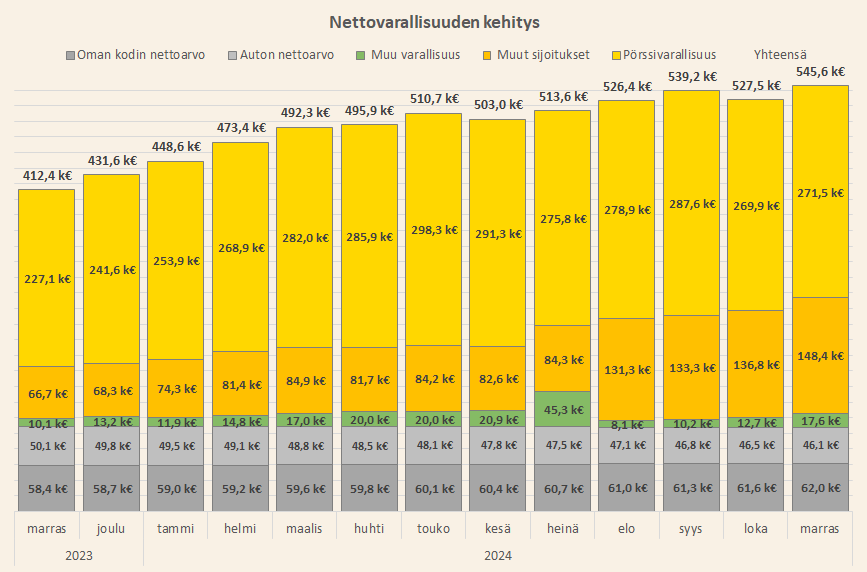

Hyvän kasvun siivittämänä syyskuun edelliset huiput menivät rikki ja ollaan taas ATH-lukemissa. Tämän vuoden tavoitteeni oli 510 000 euron nettovarallisuus, joka meni rikki jo toukokuussa. Tuo olisi laskennallisesti ollut riittävä määrä, jotta saavutan miljoonan ennen kuin täytän 40 vuotta. Kaikki sen yli menevä osuus tarkoittaa joko, että voin höllentää tulevien vuosien tavoitteita tai saavuttaa miljoonan nopeammin. Oikeastaan olen todennut, että pidän työelämästä paljon ja tykkään tehdä töitä, joten minulla ei ole kiire aikaistaa tavoitettani. Siksi otankin siunauksena vastaan kaiken ylimääräisen ja mahdollisuuksien mukaan höllennän hieman kaasujalkaa esimerkiksi laskemalla säätämisastetavoitetta. Otetaan sitten perheen kanssa yhtä tähteä parempi hotelli, kun vihdoin saadaan yhteistä aikaa lähteä ulkomaille.

Hyvää ensimmäistä adventtia, arvokasta itsenäisyyspäivää, mukavaa joulun odotusta ja riemukasta uuttavuotta!

T.A.

Seuraa blogia X:ssä: https://x.com/TAjattelu

Seuraa blogia Facebookissa: https://www.facebook.com/TaloudellinenAjattelija/

Tilaa uudet blogikirjoitukset suoraan sähköpostiin: https://taloudellinenajattelu.fi/tilaa-blogi-sahkopostiin/

Seuraa sijoitussalkkuani Nordnetissä (vaatii rekisteröitymisen, affiliate-linkki): https://taloudellinenajattelu.fi/nordnet-salkkuseuranta

Hyödynnä kutsulinkkini ja sijoita alennuksella bitcoiniin ja muihin kryptoihin suomalaisessa Coinmotionissa: https://taloudellinenajattelu.fi/go/coinmotion

Muistaakseni aiemmin luin, että olit ostanut Tesla Model S:n ajoneuvoksi ja nähtävästi pidät sitä mukana seurannassa. Millaisia kokemuksia tästä ja kuinka arvonkehitys on näkynyt viime vuosina? Mielenkiintoista olisi kuulla, vaikka et välttämättä nyt sijoitusmielessä ole sitä hankkinut. Vastaavasti miettinyt kyseisen auton hankintaa

Hei! Kyllä, Model S:llä sitä ajellaan. En ole tarkistanut kuinka jälleenmyyntiarvo on kehittynyt, vaan olen käyttänyt keskimääräistä 8% vuosittaista arvonalenemaa, joka perustuu Model S:n historialliseen arvon kehitykseen. Sähköautojen hinnat toki ovat poukkoilleen vähän sinne sun tänne, joten voi olla että enemmänkin on lähtenyt hinnasta. Auto itsessään on erittäin mukava ajaa, mutta pientä sähkövikaa on ilmeentynyt, esim. peruutuskamera temppuilee talvisin pakkasella (ilmeisesti kosteutta pääsee johonkin liitokseen) ja nyt kun laitoin turvakaukalon lasta varten, niin näyttö on alkanut temppuilemaan (kaiketi vikaa jossain penkin paineanturissa tms). Tuskin mitään mitä ei saisi korjattua, jos veisi auton pajalle. Perustekniikka eli voimansiirtolinja, valot yms ovat toimineet moitteetta. Samoin puhelinappi, lataus yms. toimii erittäin sujuvasti. Näin maalla asuessa sähköauto on kyllä ollut mukava, koska johonkin lähdettäessä tulee helposti 100 kilometria matkaa, jolloin range ei ole ongelma ja kulut pysyvät matalana. En hankkisi sähköautoa kaupungissa mikäli kotilataus olisi haasteellinen millään tapaa.