Tilinpäätös 62/114. Seuraan kuukausittain oman talouteni kehitystä kohti tavoitettani, joka on miljoonan euron nettovarallisuus vuoden 2028 loppuun mennessä.

Kyllähän minä sen tiesin, että lapsen tulo perheeseen vaikuttaa arkeen merkittävästi. En kuitenkaan ihan täysin tajunnut muutokset mittakaavaa. Käytännössä kaikki arjessa on mennyt uusiksi unirytmiä myöten! Tätä blogiakin kirjoitan niin, että vauva on juuri saatu syöttämisen jälkeen unille. Aikaa kirjoittamiselle on muutama tunti, jonka jälkeen itku ja parku jatkuu ja sykli toistuu. Äiti on nyt saanut levätä, jotta palautuu synnytyksestä ja itselläni vanhempainvapaat alkavat hiljalleen päättyä, joten mielelläni hoidan nyt vauvaa, kun vielä töiltä ehdin.

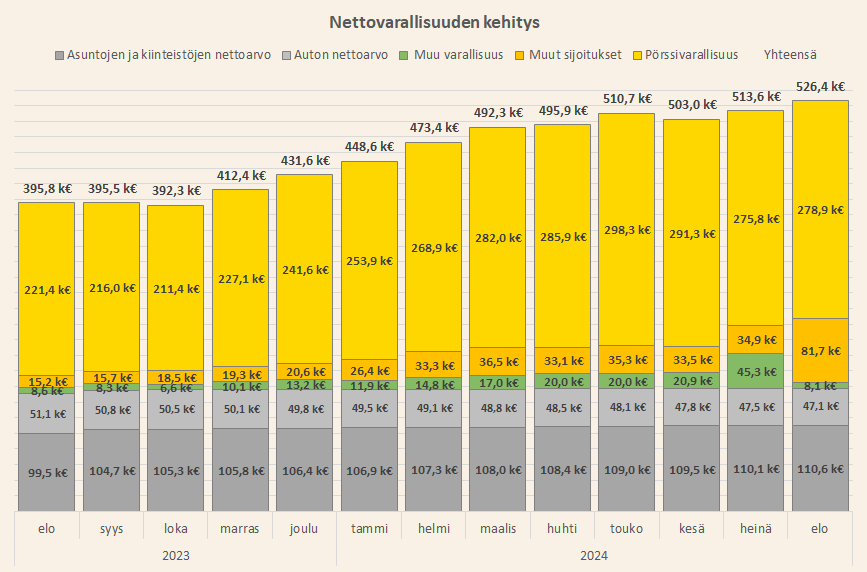

Elokuu meni eräänlaisessa aikavääristymässä, kun raskauden lopun, synnytyksen ja vauvan ensimmäisten päivien lomassa ei hirveästi ehtinyt, jaksanut ja pystynyt mihinkään muuhun keskittymään. Sen verran saimme kuitenkin aikaiseksi, että teimme vaimoni kanssa elämämme ensimmäisen sijoituksen aktiiviseen varainhoitoon sijoittamalla Sifter-rahastoon. Tämän myötä muokkasin hieman blogini graafien esitysasua, jossa on nyt pelkän bitcoinin sijaan niputettu yhteen bitcoin, Sifter, listaamattomat omistukset, metsät, s-juna sekä määräaikainen korkotili kategoriaksi ‘Muut sijoitukset’.

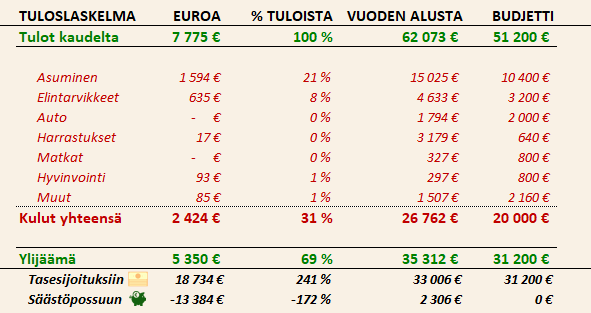

Tuloslaskelma palautui normaalille uralle

Muutaman kuukauden poikkeuksellisen korkeiden kulujen jälkeen elokuu oli lähempänä totutunlaista kuukautta. Tulot olivat nekin edelliskuukausien tasolla, joten mitään draamaa ei ollut tarjolla, vaan kyseessä oli niin sanottu perussuoritus.

Korkeasta korkotasosta johtuen asumiskulut ovat kovat jopa kesäkuukausina, jolloin sähköön ei pala rahaa juuri yhtään. Onneksi korot ovat vihdoin tulossa vauhdilla alaspäin ja olenkin alkanut aktiivisesti pohtia viitekoron vaihtoa Nordea Primestä takaisin 12kk euriboriin. Prime oli hyvä läpi viime vuoden, koska se ei noussut yli 3,5% tason, mutta nyt 12kk euriboria saisi jo 3,1% tasolta. Nyrkkisääntönä 0,1%-yksikön lasku koroissa tarkoittaa meidän kotitaloudelle 500 euron säästöä korkokuluissa vuositasolla, eli noin parin tonnin säästöt olisi tarjolla mikäli nyt vaihtaisimme viitekorkoa. Ajattelin odottaa vielä hetken ja katsoa saisimmeko vielä nopean laskun alaspäin syksyn mittaan, koska laskupainetta on sekä USA:ssa että Euroopassa.

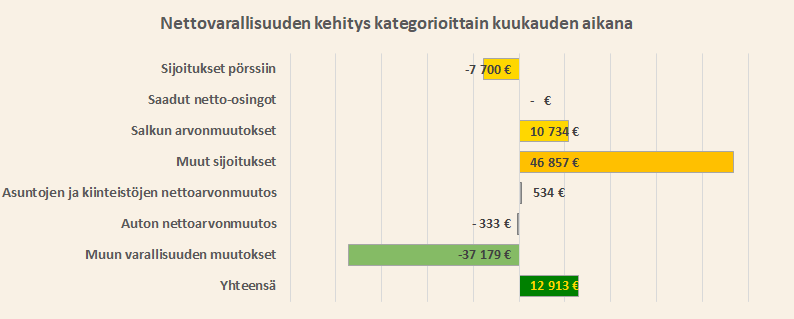

Säästöpossu oli vahvasti negatiivinen elokuussa, kun tyhjensin sen pohjaa myöten Sifter-sijoitukseen. Sijoitin sinne 50 000 euroa, josta otin 16 700 euroa säästöpossusta ja 33 300 euroa Nordnet-salkustani. Näin siis pörssisalkkuni kokonaisarvo laski verrattuna edeltäviin kuukausiin, mutta toki kertyneet tuotot eivät kadonneet minnekään. Ja säästöpossuun kertyneet rahat saatiin nekin töihin!

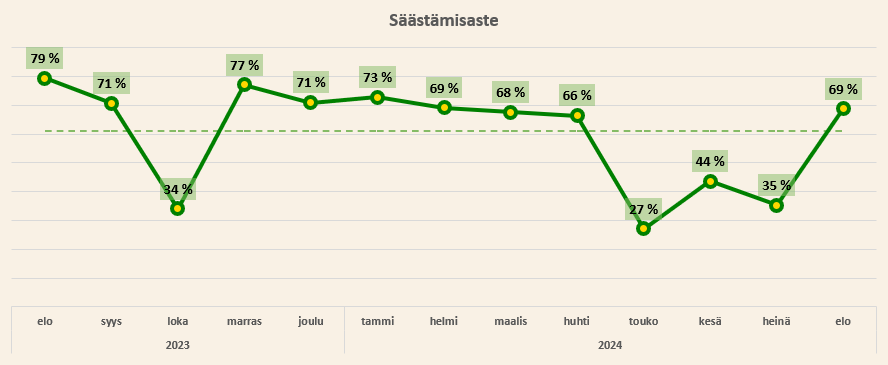

Olin tyytyväinen säästämisasteen palautumiseen normaalille tasolle. Edeltävät kuukaudet olivat poikkeuksellisen heikkoja ja tuosta uhkasi jo tulla uusi trendi, joka oli hyvä nyt rikkoa. Suuri syy sille miksi kansa ei vaurastu on se, että kulut hilautuvat huomaamatta ylös tulojen kasvaessa. Vaurastujan on oltava hyvin tarkkaan hereillä tämän ilmiön kanssa ja pidettävä se aktiivisesti mielessä, jotta voi välttyä siltä omalla kohdalla.

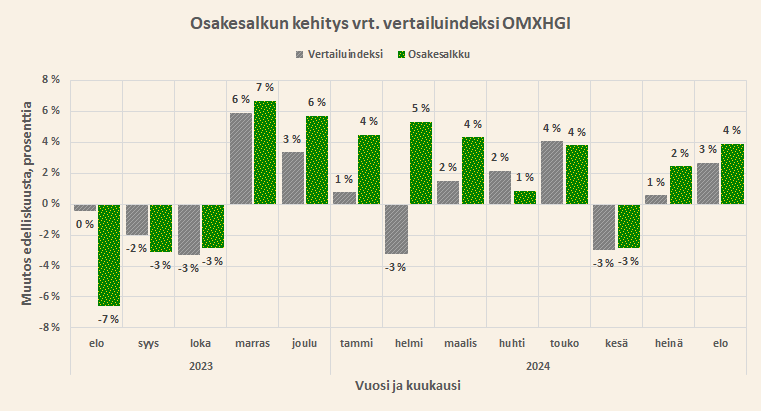

Sijoitukset pärjäsivät varsin kelvollisesti

Elokuun alussa tapahtunut pienimuotoinen pörssiromahdus asetti synkkiä pilviä lähes kaikkien sijoittajien varallisuuden kehitykselle. Helpotuksen huokaus pääsi, kun lopulta pystyi toteamaan, että dippi jäi hyvin lyhyeksi ja itse asiassa elokuusta kehkeytyi erittäin hyvä kuukausi. 4% nousu on yhdelle kuukaudelle enemmän kuin tarpeeksi ja vertailuindeksi jäi sekin jälkeen 1%-yksiköllä (3370 euroa ylituottoa). Ei ole hirveästi mitään, mistä voisi nyt valittaa!

Jotenkin kuvittelin tehneeni hirveän määrän kauppaa elokuussa, mutta kun tarkistin tilastot, niin eipä sieltä löytynyt kuin normaalit 1500 euron kuukausisäästöt ETF-rahastoihin. Sen verran muutosta edeltäviin kuukausiin nyt tuli, että tiputin sijoitettavan summan takaisin 1500 euroon aiemmasta 3000 eurosta. Kaikki ylimääräinen raha meni nyt kiinni Sifteriin, joten hetki mennään suu säkkiä myöten ainoastaan normaalilla kuukausisäästöllä.

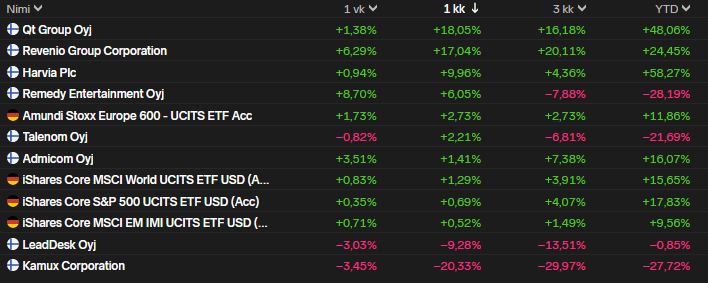

Sijoitusteni kehitys oli suurelta osin varsin positiivista. Etenkin salkkuni kolme suurinta osakepoimintaa Harvia, Qt ja Revenio pärjäsivät poikkeuksellisen hyvin. Harvinaislaatuisesti ETF:stä Eurooppaan sijoittava Stoxx 600 pärjäsi paremmin kuin muut. Lienee ensimmäinen kerta sen jälkeen, kun aloin tuohonkin laittamaan kuukausisäästöjä kiinni.

Q2-tuloskausi meni enimmäkseen hyvin, mutta Kamux tarjoili karvaan pettymyksen. Tämä oli jo arvattavissa, kun pari päivää ennen osaria yhtiö ilmoitti potkivansa Ruotsin maajohtajan pois. Tässä vaiheessa olisi ollut hyvä hetki myydä ainakin osa positiosta, mutta tuo jäi nyt tekemättä. Kamuxissa on kyllä potentiaalia ja se olikin hetkittäin erittäin hyvin plussalla salkussani, mutta nyt se on vajonnut kaikkien aikojen heikoimmaksi sijoituksekseni absoluuttisissa euroissa mitattuna. Olen itse asiassa harkinnut nyt lisäostojen tekemistä, koska ala on syklinen ja firmassa on osaava toimitusjohtaja. Oikeassa markkinatilanteessa osake voi kohota paljonkin eikä kyseessä ole mikään tappiota tekevä kriisipesäke, vaan voittoa takova firma, jonka konkurssiriski on erittäin pieni. Siinä mielessä sen pitäminen pitkässä salkussa ei pitäisi olla katastrofipeliliike, mutta aika näyttää.

Nettovarallisuus jatkoi kasvua

Nettovarallisuuteni jatkoi tasaista kasvua aavistuksen tämän vuoden keskimääräistä kovempaan tahtiin. Tämä vuosi on ollut todella vahvan kasvun aikaa, eikä jätä tilaa valittamiselle. Päinvastoin otan kaiken kasvun kiitollisena vastaan enkä mitään annettuna! Vuosi 2022 osoitti, että markkinat voivat mennä myös alaspäin jopa armottoman kovaan tahtiin.

Teknisenä huomautuksena vielä graafeja tarkemmin syynääville: bitcoin on nyt niputettu yhteen Sifter-rahaston, metsien, listaamattomien osakkeiden, s-junan ja määräaikaisen korkorahaston kanssa kategoriaan ‘Muut sijoitukset’. Aiemmin bitcoin oli erillään omana kategoriana ja nämä muut erät olivat muussa varallisuudessa. Sifter tuli uutena merkittävänä varallisuuseränä mukaan kuvioihin, joten näin tarpeelliseksi päivittää kategorioita hieman.

Suurin osa kuun 13 000 euron noususta tuli pörssistä. Otin rahaa ulos pörssisalkustani ja pankkitililtä ja sijoitin ne aktiiviseen varainhoitoon, joka näkyy muissa sijoituksissa. Yritän tehdä Sifterille automatisoidun kuukausisäästösopimuksen, mutta mikäli se vaatii minulta kuukausittain jotain työtä, annan ehkä asian olla ja teen suuremman sijoituksen kerran vuodessa.

Olen saapunut mielenkiintoiseen tilanteeseen sekä blogini että nettovarallisuuteni kanssa. Blogini täytti juuri 5 vuotta ja mitään isompia merkkipaaluja ei ole näköpiirissä pitkään aikaan. Samalla nettovarallisuuteni rikkoi juuri puolen miljoonan rajapyykin ja seuraava tuplaus siihen onkin sitten miljoona, joka on samalla koko blogini tavoite. Tämä voisi olla sellainen hetki, että mikäli en olisi koko sydämelläni mukana varallisuuden kasvattamisessa ja siitä kirjoittamisessa, saattaisi leikki lopahtaa ja liekki sammua. Näin ei nyt kuitenkaan tapahdu, vaan intohimoon ja protestanttiseen työetiikkaan nojaten jatkan tasaista puurtamista.

Iloa, valoa ja hauskuutta pimenevään syksyyn lukijoilleni!

T.A.

Seuraa blogia X:ssä: https://x.com/TAjattelu

Seuraa blogia Facebookissa: https://www.facebook.com/TaloudellinenAjattelija/

Tilaa uudet blogikirjoitukset suoraan sähköpostiin: https://taloudellinenajattelu.fi/tilaa-blogi-sahkopostiin/

Seuraa sijoitussalkkuani Nordnetissä (vaatii rekisteröitymisen, affiliate-linkki): https://taloudellinenajattelu.fi/nordnet-salkkuseuranta

Suostuisitko avaamaan hiukan kulujasi?

Miten jaette kulut vauva-arjessa kun vaimo on kotona?

Onko asumiskulut sinun osuutesi lainasta vai maksatko kaiken itse?

Sama kysymys ruokakuluihin

Missä vauvaan liittyvät kulut ovat?

Oletan että tulopuoli kattaa vain sinun nettopalkkasi ei sisällä vaimon tuloja.

Terve! Mielelläni avaan kulujani. Vauva-arjessa asumisen kiinteät kulut jaetaan tasan kuten ennenkin, mutta minä hoidan kauppaostokset ja muut satunnaiset kulut. Asumiskuluissa on 50% kaikista meidän kiinteistä asumisen kuluista (lainan korot, sähkö, vesi, jätehuolto, siivous, verot yms.) sekä kaikki muut hankinnat ellei erikseen ole sovittu, että jotain hankitaan puoliksi. Ruokakulut maksan kaikki kokonaan itse eli siihen ei tehdä mitään jakoa. Vauvaan liittyvät kulut ovat joko ruokakuluissa tai asumiskuluissa liittyen minkä tyyppisistä hankinnoista on kyse. Varustelimme kotia kesällä noin parin tonnin arvosta ja sen jälkeen kulut ovat olleet lähinnä äidinmaidonkorviketta ja vaippoja eli ei mitään isoa. Tulopuolella tosiaan vain omat tuloni eli vaimon tulot ovat sitten asia erikseen, joita en blogissa käsittele. Tuloissa on nettopalkan lisäksi myös muita tuloja, esim. konsultointia ja työmatkakorvauksia sun muuta sellaista, mutta toki suurin osa tuloista on nettopalkkaa. Toivottavasti tämä selvensi.