Tilinpäätös 61/114. Seuraan kuukausittain oman talouteni kehitystä kohti tavoitettani, joka on miljoonan euron nettovarallisuus vuoden 2028 loppuun mennessä.

Viisi vuotta sitten kirjoitin ensimmäisen blogitekstin. Tuolloin olin jo asettanut tavoitteen miljoonasta eurosta, mutta minulla ei ollut pienintäkään käsitystä siitä olisiko tavoite edes realistinen tai miten siihen tulisin pääsemään. Blogi syntyi tarpeesta kirjoittaa ajatuksia paperille ja samalla tuulettaa omaa pohdintaa talousaiheiden ympärillä. Nyt viiden vuoden jälkeen reflektoiden voin ilolla todeta, että blogi on tehnyt tehtävänsä ja olen todella saanut ajatukset tuuletettua ja selvän fokuksen tekemiseen. Muutaman vuoden viikoittaisen kirjoittamisen jälkeen havahduin tilanteeseen, jossa uusien tulokulmien löytäminen oman talouden aiheisiin oli vaikeaa, ja koska en halunnut kerrata jo aiemmin palastelemiani aiheita, päädyin harventamaan julkaisutahtia. Nyt olen jo parin vuoden ajan kirjoittanut noin yhden tekstin kuukaudessa, mikä riittää itselleni asioiden päällä pysymiseen. Samalla voin todeta, että ajattelumallini on pysynyt suhteellisen muuttumattomana läpi tämän viiden vuoden ajan. Toki tietyt asiat ovat kirkastuneet ja olen löytänyt paremmin oman nicheni, mutta suuret linjat ovat pysyneet samana. Mielestäni tämä on tärkeä viesti heille, jotka ovat vasta aloittamassa vaurastumista; oikean ajattelumallin löytäminen on tärkeää jo ennen kuin varallisuutta on kertynyt ja se tukee vaurastumista. Ei siis kannata odottaa varallisuuden kertymistä ennen kuin alkaa ajatella ja toimia kuten vauras ihminen ajattelisi ja toimisi.

Mihin olen tämän viiden vuoden aikana päätynyt? Aloittaessani blogia olin onnistunut kerryttämään 100 000 euron nettovarallisuuden noin neljässä vuodessa. Nyt viiden vuoden jälkeen nettovarallisuuteni on yli puoli miljoonaa. Tahti on siis kiihtynyt merkittävästi.

Työelämässä tuloni olivat jo kohtalaisen hyvät viisi vuotta sitten, mutta nyt ne ovat yli tuplasti suuremmat (bruttona) kuin silloin ja päälle olen saanut pitkän aikavälin sitouttamisohjelman optioiden muodossa. Sijoitusteni suhteen olen pitkälti luopunut aktiivisesta osakepoiminnasta ja siirtynyt indeksisijoittajaksi. Osakepoiminnat ovat myös muuttuneet spekulatiivisista lapuista enemmän laatusijoittamisen suuntaan, jossa olen pyrkinyt poimimaan suht varmasti pitkällä aikavälillä arvoaan kasvattavia yhtiöitä.

Kulutustottumusten suhteen olen huomannut etenkin tänä vuonna, että aiempi tarkkuuteni hankinnoissa on alkanut kadota. Kun pienillä ostoksilla ei ole reaalista merkitystä kokonaisuuden kannalta, on vaikea perustella itselleen miksi jotain ei voisi ostaa. Tämä havainto on saanut minut pohtimaan kuinka vaikeaa vaurastumisen aloittaminen voi olla, jos kulutustottumukset ovat jo vakiintuneet korkealle tasolle suhteessa omiin tuloihin. Tätä suuremmalla syyllä tiukka kontrolli rahan käyttöön kannattaa luoda jo opiskeluaikoina ja jatkaa sitä työelämään, jolloin poisoppimisen taakkaa ei ole vielä päässyt syntymään. Tällä pohdinnalla en tarkoita, etteikö kuka vain voisi muuttaa ajattelumalliaan ja kulutustottumuksiaan vaurastumista tukeviksi, mutta symppaan aiempaa enemmän heitä, joille tämä tuntuu todella vaikealta.

Viisi vuotta on siis takana, mutta reilut neljä vuotta on vielä edessä ennen kuin miljoona pitäisi olla kasassa. Tahtia pitää siis vielä kiihdyttää ja palloa ei saa tiputtaa tai miljonääriys jää haaveeksi. Uskon kuitenkin, että samoilla opeilla voin jatkaa myös tästä eteenpäin. Vaurastuminen ei ole rakettitiedettä, vaan perusasioiden tekemistä huolellisesti ja harkiten yhä uudestaan ja uudestaan kuukaudesta toiseen.

Loma kasvatti kuluja merkittävästi

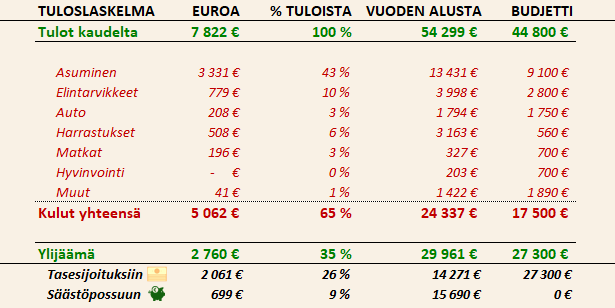

Kellotin heinäkuussa viidenneksi korkeimmat kuukausittaiset kuluni ikinä. Aikaisemmilla kerroilla takana on ollut jotain suurta kuten muutto, häät, vihkisormus tai vastaavaa. Nyt ainoat normaalia suuremmat hankinnat olivat Genelecin kaiuttimet ja ohjausyksikkö sekä ilmalämpöpumpun asennus. Tulot olivat linjassa edellisten kuukausien kanssa, vaikka sain vähän lomarahoja normipalkan päälle. Pois jäi kuitenkin matkakorvaukset, kun heinäkuussa ei työmatkoja tullut ja tämä pienensi kokonaisansioita. Lisäksi mitään satunnaisia tuloja ei sattunut heinäkuulle.

Asumiseen ja asuntoon liittyvät kulut olivat ylivoimaisesti suurimmat heinäkuussa. Suurin yksittäinen muuttuva kulu oli Genelec G3 kaiuttimien ja Bluesound Node verkkosoittimen hankinta, jotka yhteensä kustansivat noin 1500 euroa. Tällä hankinnalla saimme yläkertaan hyvän äänentoiston ja voimme soittaa vauvelille musiikkia, mikä on mielestäni osa hyvää kotikasvatusta ja tekee päivistä vauvan kanssa vähän helpompia ja hauskempia.

Ruokakauppakulut olivat todella suuret, mutta meillä kävi mukavia vieraita loman aikana, joille oli hauska laittaa ruokaa ja juoda yhdessä virvokkeita. Tämä nosti kuluja kertalountoisesti. Elokuusta eteenpäin oletan näiden kulujen laskevan taas normaalille tasolle. Autokulut olivat yllättävän korkeat, koska onnistuin nirhaamaan maalia etupuskuristani ja se meni maalaukseen. Vakuutus kattoi valtaosan kuluista, mutta parin sadan omavastuu jäi maksettavaksi. Aika monta vuotta olen ajellut ilman mitään ihmeellisempiä edesottamuksia, mutta näemmä koskaan ei voi olla liian varovainen liikenteessä.

Kovista kuluista huolimatta ylijäämää jäi ja sain sillä katettua normaalit sijoitukseni niin, että säästöpossuunkin jäi vähän rahaa tulevien kuukausien sijoituksia varten.

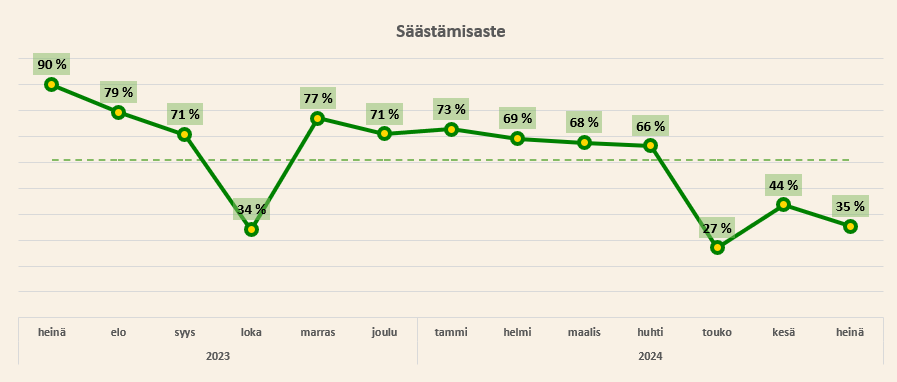

Heinäkuun säästämisaste ei edesauttanut koko vuoden 61% tavoitetta, vaan tiputti koko vuoden yhteenlasketun säästämisasteen tasolle 55%. Loppuvuodeksi jää kirittävää, mikäli haluan tavoitetasolle päästä. Näyttäisi siltä, että jäi taas kerran robottiruohonleikkuri hankkimatta ja tätä myötä tämän vuoden isoin investointi tekemättä. Ehkä Genelecit ottivat nyt ruohonleikkurin paikan ja palaan taas ensi vuonna aiheeseen. Ei siis ole mitään syytä, miksei hyvä säästämisaste voisi loppuvuonna toteutua.

Sijoitukset kehittyivät suotuisasti

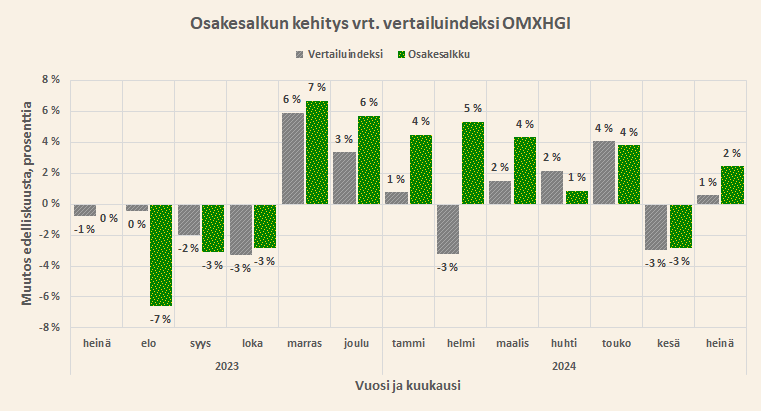

Heinäkuu oli “perushyvä” kuukausi sijoitusten kannalta. Kasvua tuli pari prosenttia ja indeksi jäi jälkeen. Ylituottoa OMXHGI-indeksiin verrattuna kertyi noin 5500 euroa.

Tein normaalia enemmän peliliikkeitä kuun aikana. Kuukausi lähti liikkeelle normaalilla 1500 euron talletuksella ja 3000 euron kuukausisäästöllä ETF:iin. Loppukuusta päätimme vaimon kanssa lähteä sijoittamaan ensimmäistä kertaa elämässämme aktiiviseen varainhoitoon. Kyseessä on Sifter rahasto, joka tekee osakepoimintaa juuri sillä metodilla, mitä itse haluaisin tehdä, mikäli aika, energia ja resurssit riittäisivät. Rahasto poimii noin 30 laadukkainta firmaa maailmassa ja pitää niitä pitkäjänteisesti – ja tietysti jatkuvasti seuraa ja analysoi niiden ja kilpailijoiden liiketoimintaa.

Ainut haaste rahastoon sijoittamisessa on sadan tonnin minimisijoitus. Tätä varten jouduin myymään hieman omistuksiani. Myyntilistalle valikoitui Harviaa, joka on pitkään ollut ylipainossa salkussani ja lisäksi siivosin kokonaan pois pienet positioni Tecnotreessä ja Inderesissä. Näillä ei käytännössä kokonaisuuden kannalta ollut merkitystä, mutta sain niistä jonkin verran tappioita verotukseen. Tecnotree oli vuoden 2021 poiminta, joka meni isosti pieleen. Heikosta kehityksestä johtuen en koskaan tehnyt lisäsijoituksia, joten tappiotkin jäivät euromääräisesti kohtalaisen pieniksi (-3700e), vaikka prosentuaalisesti olivatkin isot (-73%). Lopuksi otin sen verran rahaa ulos salkusta, että saan rahaston minimisijoituksen katettua yhdessä vaimoni kanssa.

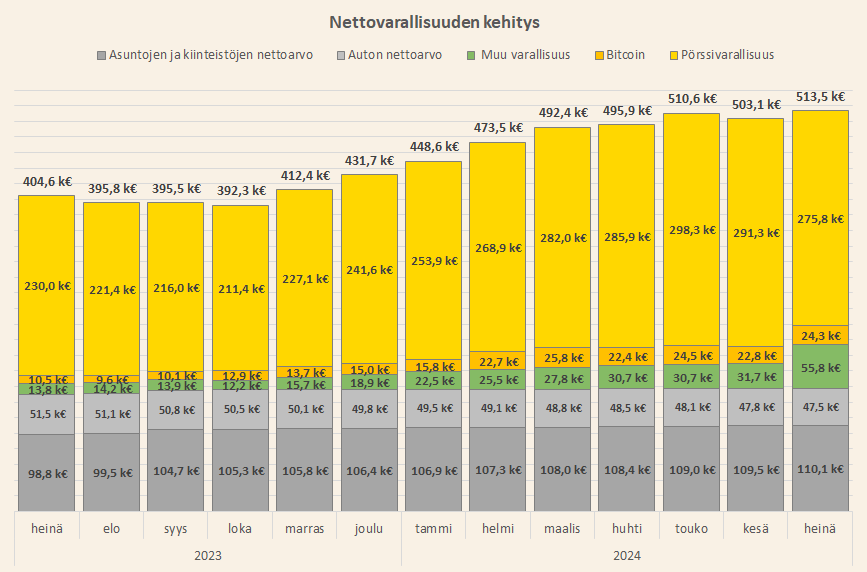

Nettovarallisuuteni kasvoi sijoitusten siivittämänä

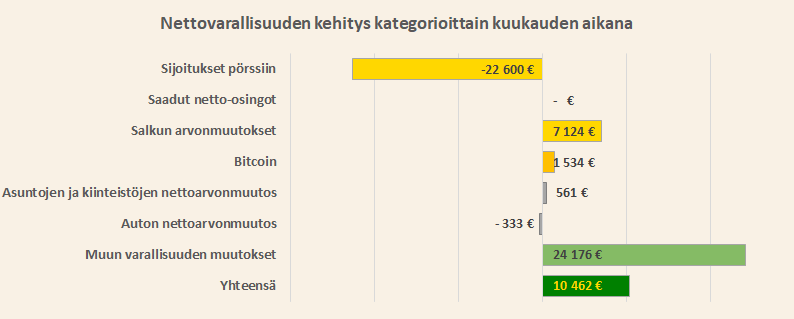

Nettovarallisuuteni kasvoi yllättävän paljon heinäkuussa. Korkeiden kulujen jälkeen säästöön ei hirveästi jäänyt ja pörssikään ei paljon noussut, mutta yli kymppitonnilla silti noustiin. Tämä vahvistaa tunnettani siitä, että lumipalloefekti on jo jossain määrin toiminnassa nettovarallisuuteni kasvattamisessa.

Otin rahaa ulos sijoitussalkustani nettona 22 600 euroa pankkitilille, joka näkyy palkeissa muun varallisuuden hyvänä kehityksenä. Suurin osa kuukauden kasvusta tuli sijoituksista, josta pörssisalkku toi yli 7000 euroa ja bitcoin sekin yli 1500 euroa hyvää. Missään vaiheessa kuukautta ei oikein tullut sellaista tunnetta, että varallisuus olisi merkittävästi kasvanut, mutta numerot eivät valehtele. Varallisuusseuranta on erinomainen tapa erottaa tunteet ja faktat toisistaan.

Nettovarallisuuteni on taas yhden kuukauden pienen laskun jälkeen uudessa ennätyslukemassa. Olen kohtuullisen tyytyväinen, mikäli saan päätettyä vuoden nykyisen tason tuntumassa, sillä se tarkoittaisi, että tämän vuoden tavoitteeni on täyttynyt ja olisin selkeällä trendiviivalla kohti miljoonan euron nettovarallisuutta vuoden 2028 loppuun mennessä. Joudun nyt pohtimaan kuinka tulen esittämään aktiiviseen varainhoitoon sijoitetut pääomat tässä kuvaajassa. En halua sekoittaa sitä pörssisalkkuun, mutta toisaalta en halua esittää sitä niputettuna kaikkeen muuhun varallisuuteen, jossa käteinen näyttelee suurta roolia. Ehkä teen kategorian “muu sijoitusvarallisuus” ja niputan sinne myös bitcoinin sekä listaamattomat osakkeet ja metsät sun muut. Tässäpä pohdittavaa elokuun ratoksi.

Mukavaa loppukesää! Muistakaa vielä nauttia lämmöstä, vaikka kesälomat ovatkin takana päin.

T.A.

Seuraa blogia X:ssä: https://x.com/TAjattelu

Seuraa blogia Facebookissa: https://www.facebook.com/TaloudellinenAjattelija/

Tilaa uudet blogikirjoitukset suoraan sähköpostiin: https://taloudellinenajattelu.fi/tilaa-blogi-sahkopostiin/