Budjetoin koko vuoden tulot ja menot joka vuoden alussa. Tämä auttaa minua varautumaan vuoteen ja tuo tekemiseen suunnitelmallisuutta ja pitkäjänteisyyttä. Vaikka budjetti onkin aina vain suuntaa antava kokonaisuus, kyllä se silti pyörii jokaisen hankintapäätöksen taustalla ja tuo hyvän näppituntuman siihen mitä voi tehdä ja mitä ei voi tehdä, mikäli haluaa sen raameissa pysyä.

Olen blogeissani sanonut useaan otteeseen, että kenenkään ei oikeasti kannattaisi tavoitella yli 50% säästämisastetta ellei sitten huvin ja urheilun vuoksi halua asettaa itselleen kovia tavoitteita. No nyt tämä puhe kääntyi omalla kohdallani käänteisesti todellisuudeksi ja jouduin oikeasti vääntämään lukuja, että säästämisaste pysyi 50%:ssa eikä valahtanut alemmas. Miljoonan euron nettovarallisuustavoitteeni kannalta en oikein näe mahdolliseksi budjetoida pienempää kuin 50% säästämisastetta.

Työroolini takia (talousjohtaja) minulla on erittäin hyvä näkyvyys koko vuoden tuloihin enkä usko, että sieltä on tulossa mitään yllätyksiä suuntaan tai toiseen. Vääntö tuli siis tehtyä täysin kulupuolella, josta karsin kaiken ylimääräisen puskurin pois ja keskityin vain olennaiseen.

Käydään seuraavaksi alkaneen vuoden tulot ja menot läpi kohta kohdalta.

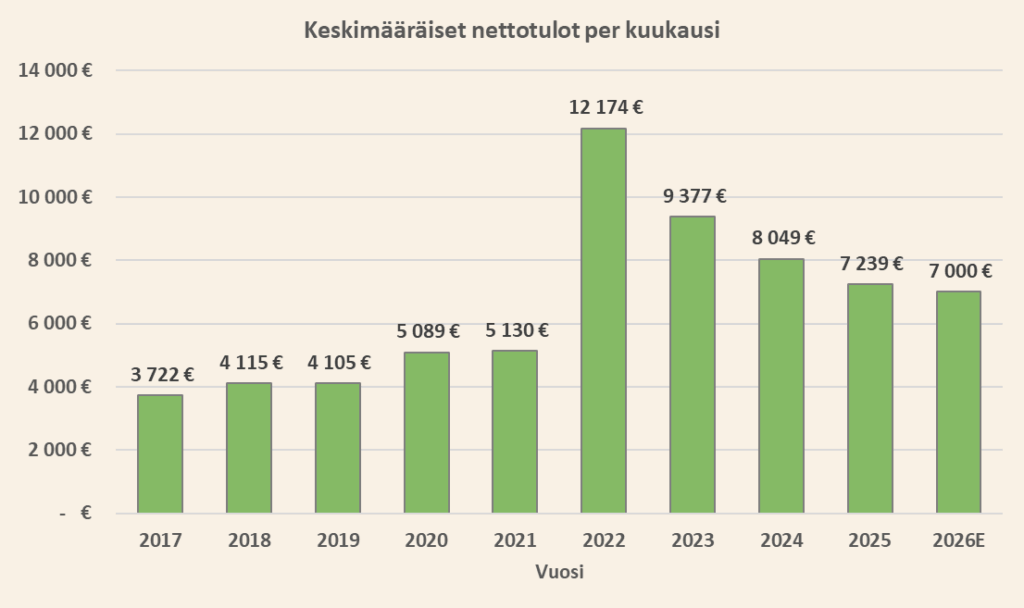

Tulot laskevat edellisvuosista

On jopa hieman hämmentävää, että miten tuloni voivat laskea jo viidettä vuotta peräkkäin. Selitys löytyy useasta eri lähteestä: vuosina 2022 ja 2023 tulojani kasvattivat kertaluontoiset palkkiot. Vuonna 2024 sain normaalien palkkatulojen päälle jonkin verran konsultointituloja ja mukavan veronpalautuksen. Vuonna 2025 oli jäljellä enää normaalit palkkatulot kohtuullisen hyvällä vuosibonuksella höystettynä. Nyt alkaneena vuonna en usko, että palkkatulojen päälle tulee mitään merkittävää lisää ja vuosibonuskin tulee jäämään vajaaksi. Päälle tulee ehkä maksimissaan veronpalautuksia syksyllä, mutta saapa nähdä niidenkään suuruutta.

Tästä kokonaisuudesta pyörähtää ulos luku 7000 euroa kuussa, joka verojen ja maksujen jälkeen pitäisi jäädä lapaseen.

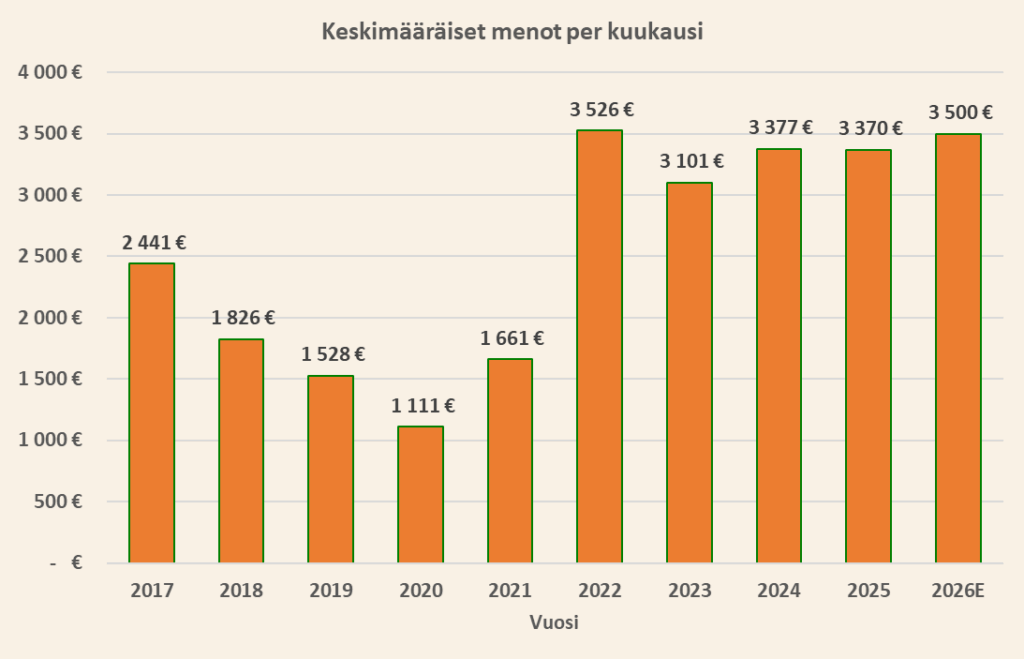

Kulujen rankkaa priorisointia

Aloitetaan lukuja parantavilla elementeillä: asuntolainojen korkomenot ovat laskeneet mukavasti viime vuodesta ja suorastaan dramaattisesti vuodesta 2024. En usko, että tänä vuonna hirveästi lasketellaan 2% alapuolelle, mutta ehkä sillekin jonkinnäköinen todennäköisyys on. Tämä pienentää kiinteitä menoja muutamilla satasilla per kuukausi.

Sitten heikentäviin elementteihin: päiväkotimaksut ja kodinhoitaja yhteensä nostavat kiinteitä menojani yli tonnilla kuussa. Toki ne ovat kuluina hyvälaatuisia palveluita joissa rahoille saa vastinetta, mutta kuluja kuitenkin. Mieluummin maksan näitä kuin asuntolainan korkoa. Jotta sain nämä kuluerät mahdutettua budjettiin, jouduin käytännössä puristamaan ulos todella paljon harkinnanvaraista kulutusta. Lieventävä asianhaara on se, että olen viime vuosina tehnyt jo paljon sellaisia hankintoja, jotka kantavat monta vuotta tulevaisuuteen.

Vuodesta 2022 alkaen kuluni ovat olleet suhteellisen tasaiset ja vakiintuneet noin 3500 euron kieppeille kuukaudessa. Tämä vuosi tulee jatkamaan tuota linjaa täsmälleen 3500 euron kulubudjetilla.

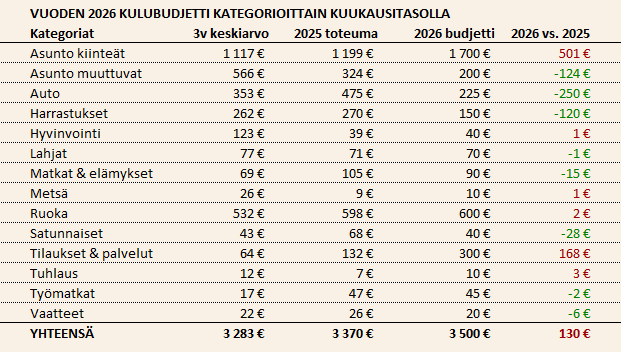

Kululajikohtainen kulubudjetti

Alla olevaan taulukkoon on pilkottu 3500 euron kuukausittainen kulubudjetti per kuluseurantani kategoria. Suurin osa kuluista painottuu kiinteisiin, säännöllisesti toistuviin menoihin.

Lasken seuraavat kategoriat “kiinteiksi” kuluiksi, jotka eivät jousta kuin ehkä vähän: Asunto kiinteät, ruoka, tilaukset & palvelut. Nämä kolme kategoriaa yhteenlaskettuna ovat 74% budjetistani. Lisäksi tulevat ainakin autoon ja metsäomistukseen liittyvät vakuutukset, parturikäyntejä ja käytännön pakollinen kesärengasinvestointi autooni, jotka tarvitsen elämiseen nykyisellä setupilla. Noista tulee yhteensä noin 200 euroa kuussa lisää, joten voisi todeta, että 80% kuluistani on kiinteitä ja 20% harkinnanvaraista. Harkinnanvaraiseen kulutukseen jää 700 euroa kuussa, mikä on ihan kohtuullinen määrä rahaa sekin. Budjetointivaiheessa kuitenkin karsin noin 500 euron edestä kuukausittaista harkinnanvaraista kulutusta, joten “löysällä” budjetoinnilla harkinnanvaraista olisi 1200 euroa kuussa ja säästämisaste jossain lähempänä 40% kuin 50% tasoa. Miljoonan euron tavoitteeni vuoden 2028 loppuun mennessä kipuilee jo tämänkin säästämisasteen kanssa, joten 40% olisi käytännössä tarkoittanut tavoitteesta luopumista. Toki 50% taso on sekin lähellä efektiivistä tavoitteesta luopumista, mutta tähän liittyy sen verran paljon perhe-elämän koukeroita, että aivan kaikesta ei voi tinkiä.

Muutama kommentti kulukategorioiden sisällöstä, suurimmasta pienimpään:

- Kiinteät asumiskulut: kodinhoitajan palkka ja sivukulut, asuntolainan korot, sähköenergia ja sähkön siirto, kiinteistövero, laaja kotivakuutus, vesi, tienhoitomaksu, nuohous, satunnaisia pieniä korjaustarpeita

- Ruoka: kaikki mitä Prismasta ja muista ruokakaupoista kotiin rahdataan, pitää siis sisällään taaperon vaipat yms. kulut

- Tilaukset & palvelut: taaperomme päiväkotimaksu ja liiton jäsenmaksu

- Auto: laaja kaskovakuutus, liikennevakuutus, ajoneuvovero, kesärengasinvestointi, satunnaisia muita pieniä kuluja

- Muuttuvat asumiskulut: kaikki kodin hankinnat, jotka eivät ole kiinteitä, eli uudet huonekalut, matot, joulukoristeet, kodin elektroniikka, puutarhan hoito yms.

- Harrastukset: harrastuksiini liittyvät kulut, jotka ovat enimmäkseen pelaamispainotteisia laidasta laitaan (pleikkari, lautapelit, Magic: the Gathering -korttipeli yms.) ja tuoreena juttuja tähtikaukoputki ja siihen liittyvät kilkkeet, kun meillä on maaseudulla talvisin niin upea tähtitaivas. Myös blogistani aiheutuvat kulut menevät tähän kategoriaan.

- Matkat & elämykset: ulkomaan matkat, kotimaan matkat, kulttuurikäynnit, huvimatkat, elämykselliset kokemukset. Hyvin laidasta laitaan matkoja. Näitä yhdistää kertalounteisuus ja elämyksellisyys. Tälle vuodelle en ole budjetoinut ulkomaan matkoja, joten kotimaassa pyöritään.

- Kaikki muut kategoriat ovat alle hyvin pieni osa kokonaisuutta.

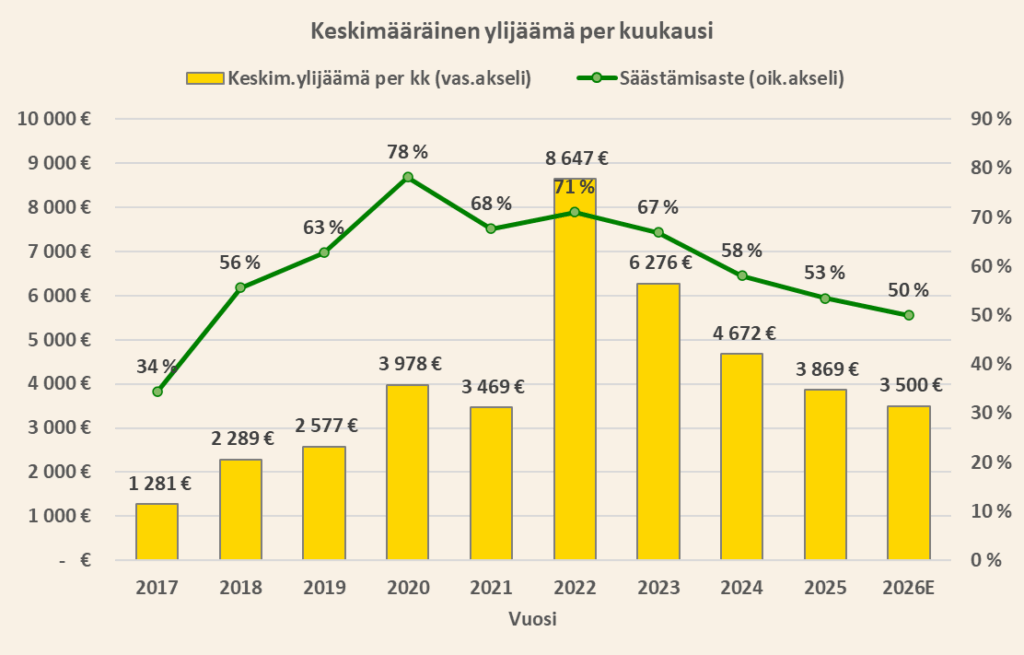

Ylijäämä ja säästämisaste

Kun tuloista vähennetään menot, jäljelle jää ylijäämä. Ylijäämän ja tulojen suhdeluku on säästämisaste. Aiemmin läpikäytyjen tulojen ja menojen yhtälönä ylijäämää pitäisi jäädä keskimäärin 3500 euroa kuukaudessa, joka on puolet kaikista tuloista. Säästämisasteena tämä tarkoittaa siis tasan 50%. Sekä euromääräisesti että prosentuaalisesti olen aiempina vuosina pystynyt paljon parempaan suoritukseen, joten johtopäätöksenä todettakoon, että “elintasoinflaatio” on hiipinyt hiljaa, mutta kovaa vauhtia lukuihini. Tähän kohtaan olisi syytä rakentaa suuri muuri, “The Great Wall”, joka estäisi säästämisasteen tipahtamisen enää yhtään matalammalle tasolle ainakaan ennen kuin miljoonan euron tavoite on täyttynyt.

Tämän vuoden tavoite

Todettakoon siis, että budjettini osalta tavoittelen keskimäärin 7000 euron tuloja, 3500 euron kuluja ja 50% säästämisastetta per kuukausi tänä vuonna. Tämän perusteella ylijäämää pitäisi tänä vuonna kertyä yhteensä vähintään 42000 euroa, joka menee käytännössä kokonaan sijoituksiin. Lähtökohtaisesti tuosta 1500 euroa kuussa menee täysin automatisoidusti kuukausisäästöohjelmaan ja 24000 euroa jäisi allokoitavaksi manuaalisesti.

Edellisvuosina olen löytänyt kohteita allokaatiolle. Vuonna 2024 sijoitin pääomia Sifter-rahastoon ja viime vuonna ostin työnantajayritykseni osakkeita. Tänä vuonna en vielä tiedä mitä tuolla pääomalla tekisin, mutta uskon, että vuoden mittaan kohteita tulee löytymään ja sitä varten on hyvä olla pääomia valmiina. Jos mitään muuta ei löydy, niin voihan nuo tuupata osakemarkkinoille sopivan hetken koittaessa.

Tässä oli budjettini, jota tulen seuraamaan läpi koko vuoden. Seuraavalla kerralla palaan päivitettyjen skenaariolaskelmieni pariin, josta haarukoituu tavoite sijoitustuotoille ja koko vuoden nettovarallisuustavoite. Suosittelen lukijoillenikin budjetointiharjoitusta tuomaan läpinäkyvyyttä ja suunnitelmallisuutta oman talouden hoitoon!

T.A.