Tilinpäätös 64/114. Seuraan kuukausittain oman talouteni kehitystä kohti tavoitettani, joka on miljoonan euron nettovarallisuus vuoden 2028 loppuun mennessä.

Lokakuu meni todella nopeasti ohi ja oli lähinnä kelloa vastaan taistelua. Tein useita työmatkoja ja suuri osa viikonlopuista oli täynnä sovittuja menoja. Illat menivät lasta hoitaessa ja aikaisin nukkumaan käydessä, joten henkilökohtaisille asioille ei jäänyt hirveän montaa tuntia. Kiireestä huolimatta kuukausi oli varsin mukava. Töissä edistettiin mielekkäitä projekteja ja vapaalla oli hauskaa seurata lapsen kasvua ja kehitystä.

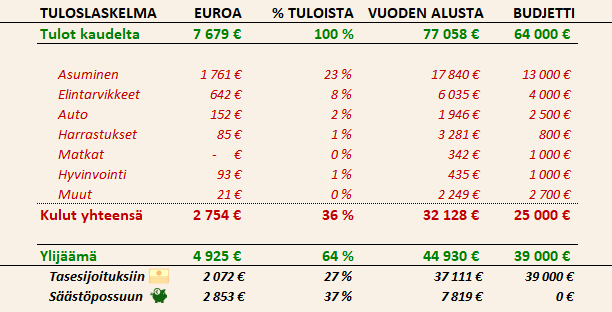

Tulot ja menot olivat sopivassa tasapainossa

Tulot olivat hyvällä tasolla, mutta tällä kertaa pientä ylimääräistä tuli työmatkoista eikä konsultoinnista. Noin vuoden kestänyt konsultointiprojekti päättyi, joten tuo pieni tulovirta tyrehtyi. Jatkossa mennään sitten lähinnä nettopalkalla ja satunnaisilla tuloilla muista lähteistä.

Taas kerran asumisen kulut olivat ylivoimaisesti suurin kuluerä johtuen korkeista asuntolainan korkokuluista. Oli positiivista nähdä 12kk euriborin tippuvan kuin kivi lokakuun aikana. Odotimme kuin kobra ruohikossa sopivaa hetkeä vaihtaa Nordea Prime takaisin 12kk euriboriin. Lopulta hyökkäsimme, kun korko oli tasolla 2,71%. Tämä muutos tuo laskennalliset 4000 euron säästöt kotitalouteemme seuraavaan 12 kuukauden aikana. Toki säästö on vain teoreettinen, sillä mikäli Prime-korko tulee laskemaan, niin se tarkoittaa myös laskennallisen säästön pienenemistä. Samalla myös sijoitusasuntomme 3kk euribor tarkistettiin ja sieltä tuli 700 euron vuosittaiset säästöt. Korkoruuvi alkaa siis hiljalleen hellittää.

Muut kulut olivat hyvin maltillisia, mutta ei siitä vain mihinkään pääse, että ruokakauppa on todella kallista huvia näinä päivinä. Pari vuotta sitten yli 600 euroa kuussa ruokakauppaan olisi ollut lähes mahdoton tehtävä, mutta nyt se tuntuu menevän rikki joka kuukausi.

Päätin vähän investoida autooni ja vein sen vahaukseen, josta tuli 152 euron kulu. Autokuluissa tulen jäämään alle budjetoidun tänä vuonna, koska en uusinutkaan kesärenkaita vielä, vaan vasta ensi vuonna.

Lopulta ylijäämää jäi vajaat 5000 euroa, joka on varsin mukava määrä rahulia yhdeltä kuulta säästöön.

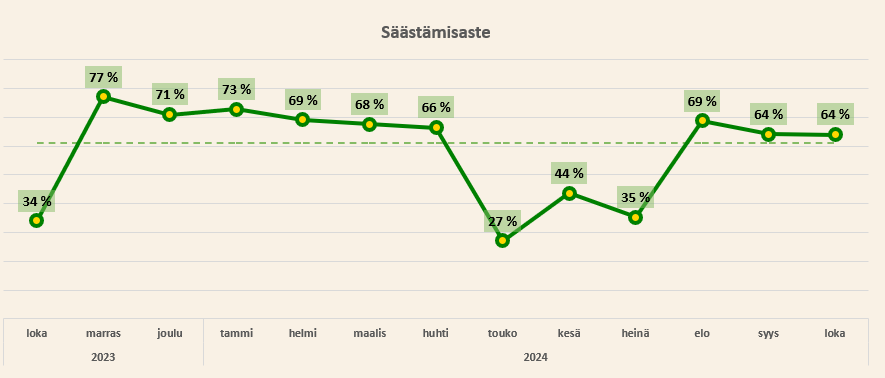

Viime kuukaudet säästämisaste on pysynyt hyvin tasaisena, mitä jokseenkin myös ennakoin. Marraskuussa on riski sille, että säästämisaste vielä kyykkää, kun maksettavaksi tulee vuokra-asuntoon kohdistuvia remppakuluja, mutta toisaalta saan yli 4000 euroa veronpalautuksia, joka tasapainottaa tilannetta. Joulukuun pitäisi olla suhteellisen vakaa. Jää nähtäväksi saanko kirittyä 3%-yksikön eron budjettiin kiinni säästämisasteessa viimeisen kahden kuukauden aikana.

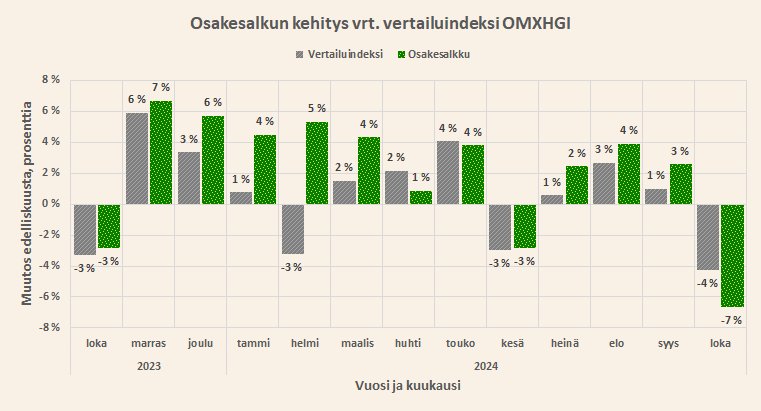

Osakkeet haukkasivat multaa

Lokakuu oli erittäin huono kuukausi pörssisijoituksilleni, kun laskua tuli noin 7%. Tämä on ylivoimaisesti suurin lasku lähihistoriassa, mutta pidemmän aikavälin tarkastelussa ei mitenkään poikkeuksellisen suuri dippi. Vuonna 2022 salkkuni dyykkasi tätä lokakuuta enemmän peräti kuutena kuukautena. Tuo oli varsin karua menoa.

Tällä kertaa hesuli biittasi salkkuni suvereenisti 3%-yksiköllä eli tappiota kertyi 6800 euroa enemmän kuin vertailuindeksillä olisi syntynyt. Tältä vuodelta ylituottoa on kuitenkin kertynyt yhteensä 40 000 euroa, joten ihan hyvin on mennyt, kun vähän zoomaa ulos.

Jatkoin sijoittamista tutulla kaavalla eli 1500 euroa täysin automatisoidusti pankista Nordnet-salkkuun ja sieltä 1500 euroa täysin automatisoidusti ETF-sijoituksiin. Aktiivisesti en siis tehnyt mitään toimenpiteitä kuun aikana, mutta toki seurasin tuloskautta sitä mukaa kun Q3-tuloksia tuli.

Näistä valtavista miinuksista se 7% lasku yhteensä koostuu. Suurin negatiivinen ajuri oli Qt Group, koska se on suurella painolla salkussani. Markkina ei selvästi innostunut raportoidusta 10% liikevaihdon kasvusta. En itsekään tästä innostunut ja siksi en kasvata positiota, mutta kärsivällisyyteni riittää katsomaan myös Q4-luvut ennen kuin teen mitään sen suurempia peliliikkeitä. Myös Revenion lasku vaikutti vahvasti salkkuni kokonaiskehitykseen. Heilläkin raportoidut luvut jäivät odotuksista, mutta matkassa oli epäonnea valuuttakurssien suhteen. Ei siis vielä aiheuta toimenpiteitä.

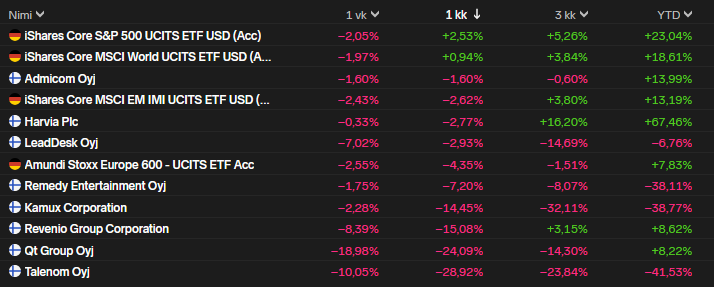

Suurin pettymys on ollut Talenom, jonka tarina on ollut erittäin yrityskauppavetoinen. Näyttäisi siltä, että yrityskaupat eivät ole luoneet lisäarvoa, koska yhtiön kasvaessa omistaja-arvo ei ole seurannut perässä. Nyt saatiin vielä negari ja strategiamuutos. Syitä myydä on paljon. Toisaalta tämä on nyt valahtanut salkkuni pienimmäksi riviksi, joten saatan jäädä odottelemaan strategiamuutoksen jälkeisiä järjestelytoimenpiteitä, josko niillä vaikka saataisiin luotua lisäarvoa omistajille. Lisäksi Talenom tekee positiivista tulosta, joten mikään kriisiyhtiö ei ole kyseessä.

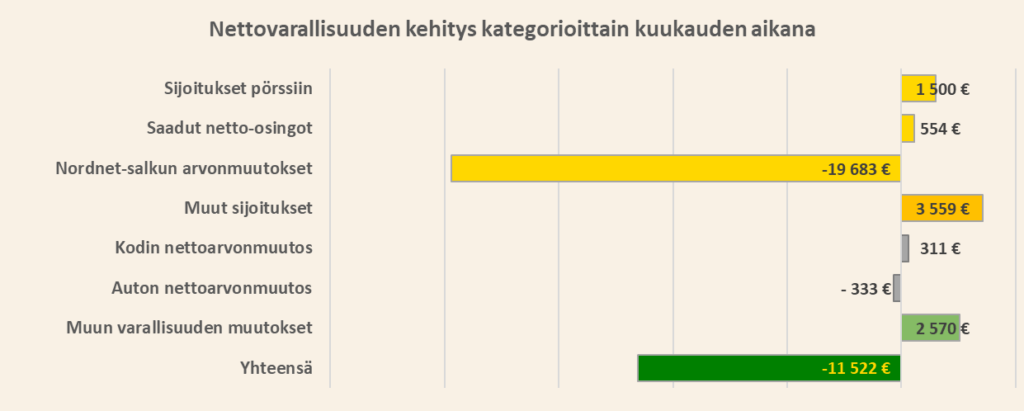

Nettovarallisuus koki kolauksen

Raaka fakta on, että 7% laskua sijoitussalkussa ei paikata mitenkään muiden omaisuuserien tuotoilla. Nettovarallisuuden laskua niillä kuitenkin voi jarruttaa. Siinä missä sijoitussalkusta tuli vajaa parikymppiä lunta tupaan, niin muualta tuli noin kasin verran plussaa. Kokonaisuus jäi siis vahvasti miinukselle.

Perinteiset syysosingot kilahtivat tilille Harvialta ja Kamuxilta. Verokarhu pääsi siis nauttimaan verotuotoista, kun rahaa siirtyi yhtiöiden taseesta omaan taseeseeni. Mutta jos salkkuni lasku jatkuu tähän malliin, niin rahat ovat verokarhulla vain lainassa, kun pääsen hyödyntämään alati kasvavia luovutustappioita. Muissa sijoituksissa nousua tuli lähinnä bitcoinista, joka kävi kolkuttelemassa ATH-tasoja.

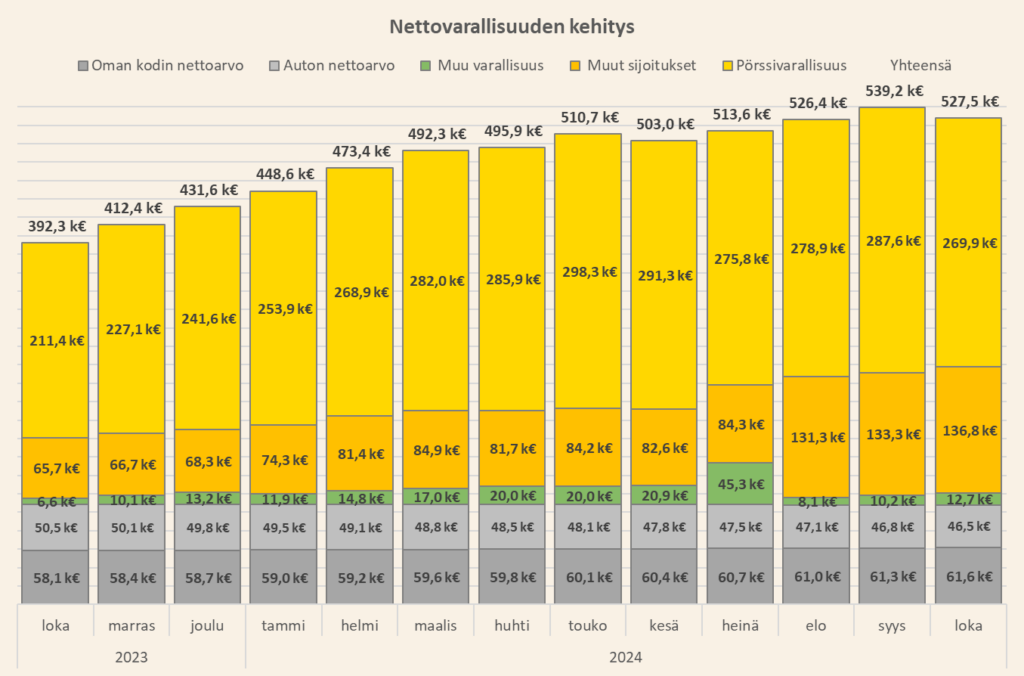

Näin marraskuun alussa näyttää siltä, että tämän vuoden tavoitteeni 510 000 euroa on ylitetty vuoden päättyessä, mutta mikäli pörssi jatkaa laskua nykyiseen malliin, niin ei tuo mitenkään varmaa ole. Tällä hetkellä toki ollaan mukavasti yli tuon rajan. Enää ei kuitenkaan näytä siltä, että mitenkään massiivisesti oltaisiin kolkuttelemassa vuoden 2025 tavoitetta, joka olisi 604 000 euroa ennen vuoden vaihteen tarkistuslaskentaa, jolloin päivitän miljoonan euron skenaariot.

Kyllähän taka-askeleiden ottaminen aina hieman turhauttavaa on, mutta se kuuluu olennaisesti osaksi sijoittamista. Indeksirahastot ovat onneksi hieman pienentäneet salkun kokonaisvolatiliteettia. Olenkin nyt hiljattain pystynyt toteamaan, että hidas ja vakaa kasvu sopii itselleni paremmin kuin jatkuva suuri volatiliteetti suuntaan ja toiseen. Tässä on tapahtunut aito ja suuri muutos, koska aloittaessani sijoittamista pidin suurista liikkeistä ja jännityksestä. Ehkä olen myös matkan varrella joutunut toteamaan, että suuri osa pörssiyhtiöistä on huonosti johdettuja ja pitkällä aikavälillä kosahtavat aina johonkin miinaan. Indeksirahastoissa suuri hajautus tuo suurta vakautta ja mielenrauhaa.

Iloa ja valoa marraskuun pimeyteen,

T.A.

P.S. Olen innostunut lyhdyistä ja kynttilöistä. Niillä saa ihanaa tunnelmaa marraskuun sysimustaan pimeyteen. Voin lämpimästi suositella mikäli vuodenajan pimeys ahdistaa.

Seuraa blogia X:ssä: https://x.com/TAjattelu

Seuraa blogia Facebookissa: https://www.facebook.com/TaloudellinenAjattelija/

Tilaa uudet blogikirjoitukset suoraan sähköpostiin: https://taloudellinenajattelu.fi/tilaa-blogi-sahkopostiin/

Seuraa sijoitussalkkuani Nordnetissä (vaatii rekisteröitymisen, affiliate-linkki): https://taloudellinenajattelu.fi/nordnet-salkkuseuranta