Tilinpäätös 73/114. Seuraan kuukausittain oman talouteni kehitystä kohti tavoitettani, joka on miljoonan euron nettovarallisuus vuoden 2028 loppuun mennessä.

Heinäkuu sujui täysin lomaillessa ja vanhempainvapaalla. Ilmeisesti olin delegoinut tehtäväni töissä hyvin, koska en saanut mitään yhteydenottoja sieltä – tai sitten kesä on vain niin hiljaista aikaa, että mitään ei tapahtunut. Joka tapauksessa sain viettää aikaa pikkupojun kanssa kaikessa rauhassa. Ja kylläpäs on ollut mukavaa viettää aikaa yhdessä ja paremmin tutustua pojuun. Voin suositella vanhempainvapaata kaikille tuoreille isille, mikäli vain mahdollisuus siihen on. Kun sain Kelalta paperit, laskin kuinka paljon tämä parin kuukauden jakso minulle maksaa nettoansiomenetyksinä. Tulokseksi sain noin 5000 euroa. Onhan tämä paljon rahaa parin kuukauden vapaista, mutta siinä piilee yksi sijoittamisen hienoista puolista; ei tarvitse tehdä elämässä kompromisseja tällaisten rahasummien takia. Ehdin tienata tuon viisi tonnia moneen kertaan elämäni aikana, mutta esikoinen on vauva vain hyvin lyhyen aikaa ja tuota aikaa ei saa takaisin. Vauvamme oppi kävelemään 11 kuukauden iässä ja nyt hän kovasti yrittää puhua, mutta vielä on vaikeaa. Sen perusteella miten nopeasti hän on muita taitoja ottanut haltuun, kyllä se puhekin sieltä kohta tulee.

Heinäkuun helteet kangistivat minut neljän seinän sisälle ja pihatyöt jäivät odottamaan viileämpiä pilvipoutia – ilmalämpöpumppu on huutanut hoosiannaa koko kuukauden. Tavallaan ei ole tullut yllätyksenä, mutta on kuitenkin tullut yllätyksenä se investointien määrä, mitä omakotitalon sujuva ylläpito vaatii. Etenkin kevät- ja kesäkaudella tuntuu, että rahaa palaa jatkuvasti kaikennäköisiin kunnostustarvikkeisiin tai työkaluihin. Olen lohduttanut itseäni ajattelemalla, että kun työkalut on kerran hankittu, niitä ei tarvitse enää hankkia uudelleen. Toistaiseksi tämä on pitänyt paikkansa ja ehkä muutaman vuoden kuluttua koko kiinteistö alkaa olla niin suvereenisti hoidossa, että uusia tarpeita ei enää ilmene. Sitten haasteena on enää löytää riittävästi aikaa kaikkien kotiaskareiden tekemiseen.

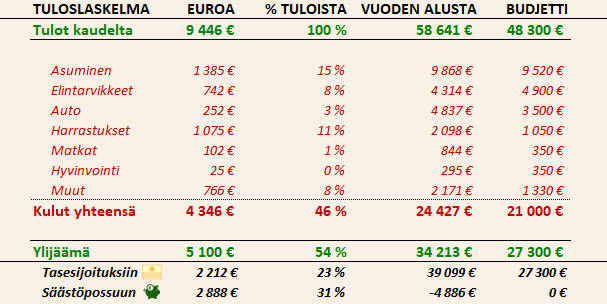

Tuloslaskelma oli tasapainossa

Heinäkuun sekä tulot että menot olivat normaalia suuremmat. Tulopuoli oli korkea lomarahoista johtuen ja kuluja kasvatti maksuun mennyt varainsiirtovero taannoisesta osakehankinnasta sekä investointi silmieni hyvinvointiin uuden tietokoneen näytön muodossa. Havahduin yksi ilta siihen, että katsoessani tietokoneen näyttöä pimeässä, melkein sokaistuin. Samanlaista ilmiötä en ole huomannut puhelimellani tai televisiossa. Tässä iässä silmien terveys alkaa olla jo prioriteettilistalla kohtuullisen korkealla, joten päätin vaihtaa silmäystävällisempään OLED-näyttöön, jossa musta on oikeasti mustaa ja teksti on pikselin tarkkuudella valaistu – myöskään 360 hertsin virkistystaajuus ei ole pahitteeksi. Normaalina työarkena tuijotan ruutua kahdeksan tuntia päivässä, joten siinä mielessä koin tämän investoinnin merkitykselliseksi hyvinvoinnin kannalta.

Asumisen kulut ovat tulleet mukavasti alas madaltuneiden korkojen mukana. Excelini mukaan maksoimme enimmillään lähemmäs 2400 euroa kuukaudessa pelkkiä korkokuluja vuoden 2023 lopulla. Nyt korkokulut ovat noin 1360 euroa kuussa, mikä on sekin paljon rahaa, mutta merkittävästi vähemmän kuin pari vuotta sitten. Tämä on tuonut talouteemme huomattavasti liikkumavaraa. Molempien asuntolainojemme 3kk euribor uusiutui heinäkuussa ja jatkossa nautimme käytännössä niin matalasta korkotasosta kuin tällä hetkellä käytännössä on mahdollista. Toivotaan, että sama kehitys jatkuu ennen kuin lokakuussa tulee seuraavat tarkistuspisteet.

Tosiaan hankin uuden tietokoneen näytön. Se oli yksi niistä harvoista hankinnoista, jotka sain kirjattua yritykseni kuluiksi, joten se meni firman piikkiin. Omasta osakeyhtiöstä on vaikea saada taseessa makaavia rahoja hyötykäyttöön, mutta tässä oli sellainen konkreettinen kohde. 700 euron näytöstä jää alvien ja tuloverovähennysten jälkeen nettohintaa 447 euroa, joten firman piikkiin ostaminen oli varsin hyvä peliliike. Tämän olisi voinut hankkia myös omaan käyttöön ja vähentää tuloverotuksesta, mutta silloin pitäisi olla muitakin menoja, jotta 750 euron omavastuu ylittyisi. Tällä kertaa sellaisia ei ole näköpiirissä minulla. 60% marginaaliverolla veroalennuksen jälkeen tuosta olisi jäänyt nettokulua 280 euroa, joten se olisi ollut vieläkin parempi peliliike, jos tosiaan omavastuuosuus ylittyisi. Loppupeleissä tällaiset vero-optimoinnit eivät juuri kokonaismittaria väräytä, mutta ainahan näitä on hauska pohtia ja homo economicus haluaa luontaisesti optimoida tällaisia asioita.

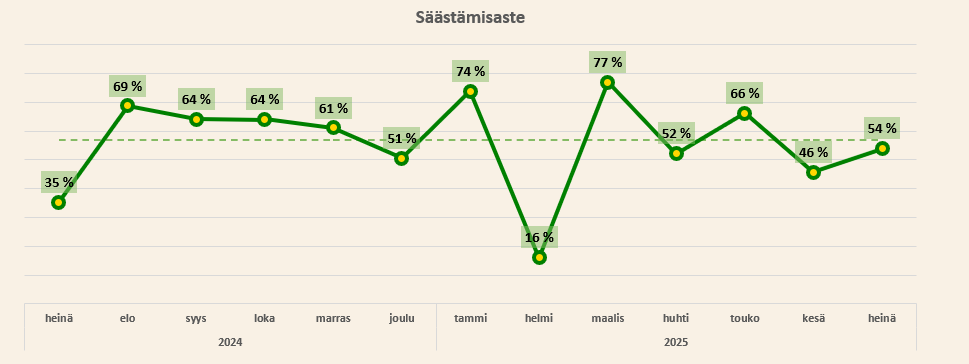

Säästämisasteeni on pysynyt yllättävän tasaisena. Se on nyt vuoden alusta kumulatiivisesti 58%, joka on täsmälleen sama kuin viime vuoden säästämisaste. Tavoite tälle vuodelle on 57% eli se on niukasti ylitetty nykytrendillä. Ei syytä huoleen, vaan päin vastoin pitää pyrkiä jatkamaan samalla trendiviivalla.

Sijoitukset jatkoivat hyvää kehitystä

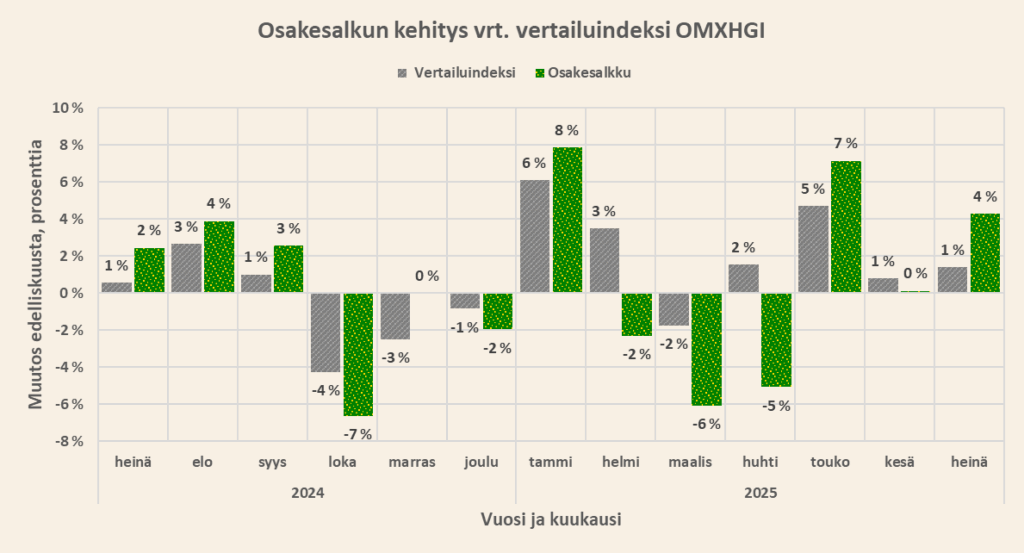

Ohjenuora “sell in May and go away” olisi tullut erittäin kalliiksi tänä vuonna. Tämä kesäkausi on ollut erittäin tuottoisa sijoitusten suhteen. Olen huomannut tuijottavani entistä enemmän EUR-USD-valuuttaparia, jonka liike tuntuu ajoittain määrittelevän salkkuni suunnan. Dollarin heikentyessä salkkuni dippaa ja vahvistuessa mennään ylös. Nyt heinäkuun viimeisellä viikolla dollari vahvistui suhteessa euroon, ja sitä myötä jenkkilaput kehittyivät mukavasti. Kokonaisuutena heinäkuu oli yllättävän heikko Helsingin pörssille ja voitin indeksin 3 prosenttiyksiköllä, mikä vastaa noin 7500 euron ylituottoa.

Totuttuun tyyliin ostin vain täysin automatisoidut kuukausisäästöt 1500 eurolla ja muilta osin annoin salkkuyhtiöiden ja indeksirahastojen porhaltaa omaan tahtiin. Tällä kertaa porhallus meni ylöspäin ja tuotot olivat mukavat.

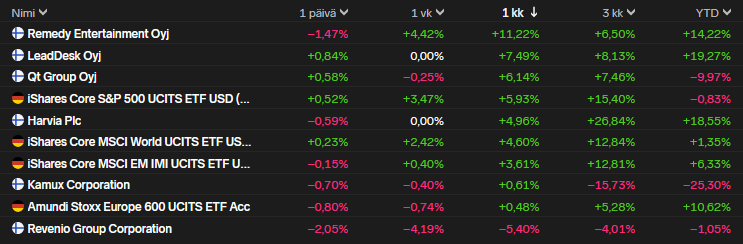

Hieman yllättäen heinäkuun paras suoriutuja oli Remedy. Remedyn hyvän suoriutumisen sijaan tässä lienee taustalla arvostus, joka on vain hieman palautunut kovan polkemisen jäljiltä. Yleisesti ottaen sijoitukseni suoriutuivat kohtuullisen tasaisesti, paitsi Revenio, joka oli heinäkuun ainut laskija. En hirveästi seurannut markkinoita ja yhtiöuutisia, joten nyt jäi itselleni pimentoon, että liikuttiko sijoituksiani yhtiökohtaiset uutiset vai oliko taustalla vain makro ja lyhyen aikavälin satunnaisuus.

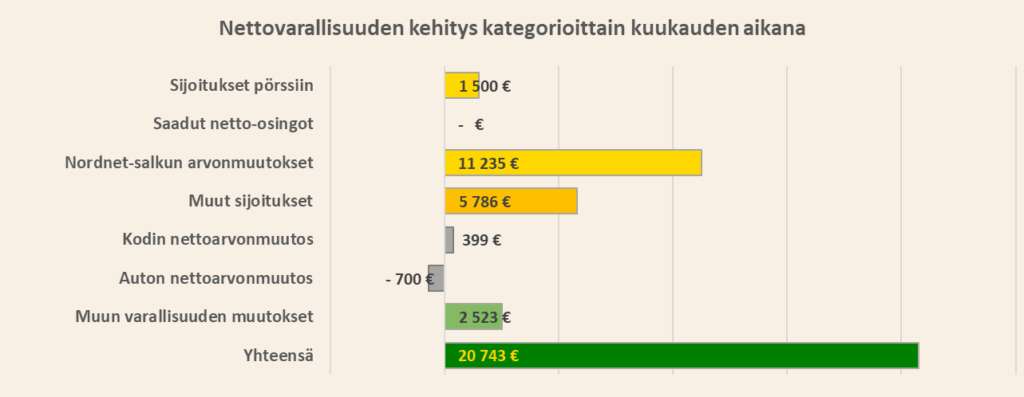

Nettovarallisuus jatkoi ennätysuralla

Jokainen uusi nettovarallisuusennätys on pieni juhlan aihe, koska sitten kun laskumarkkina tulee, se saattaa kestää yllättävän kauan ja uudet ennätykset saattavat siirtyä vuosien päähän. Tällä kertaa sijoitukset kehittyivät sen verran hyvin, että nousua kertyi yli 20 tuhatta euroa ja kohta kolkutellaan uusia virstanpylväslukemia!

Pörssistä tuli yli puolet kuun nousuista. Toinen puolisko tuli bitcoinista ja tulojen ylijäämästä. Kaiken kaikkiaan varallisuuserien kehityksessä ei ollut moitittavaa, enkä tiedä kuinka voisikaan olla, kun nousua tuli yli 20 tuhatta euroa. Mikäli joka kuukausi noustaisiin yli parikymppiä, niin miljoona olisi rikki aivan tuossa tuokiossa!

Vielä yksi samanlainen kuukausi tarkoittaisi sitä, että kuusisataatuhatta euroa menisi rikki ensimmäistä kertaa. Ajatus tästä tuntuu mahtavalta, mutta toisaalta tunne on myös vähän suuntaan “it is inevitable”, eli on vain ajan kysymys, milloin se menee rikki eikä siihen liity varsinaista dramatiikkaa. Mikäli aion tavoitteeni saavuttaa, pitää rikkoa myös seiska, kasi ja ysi – ja mitä nopeammin, sen parempi.

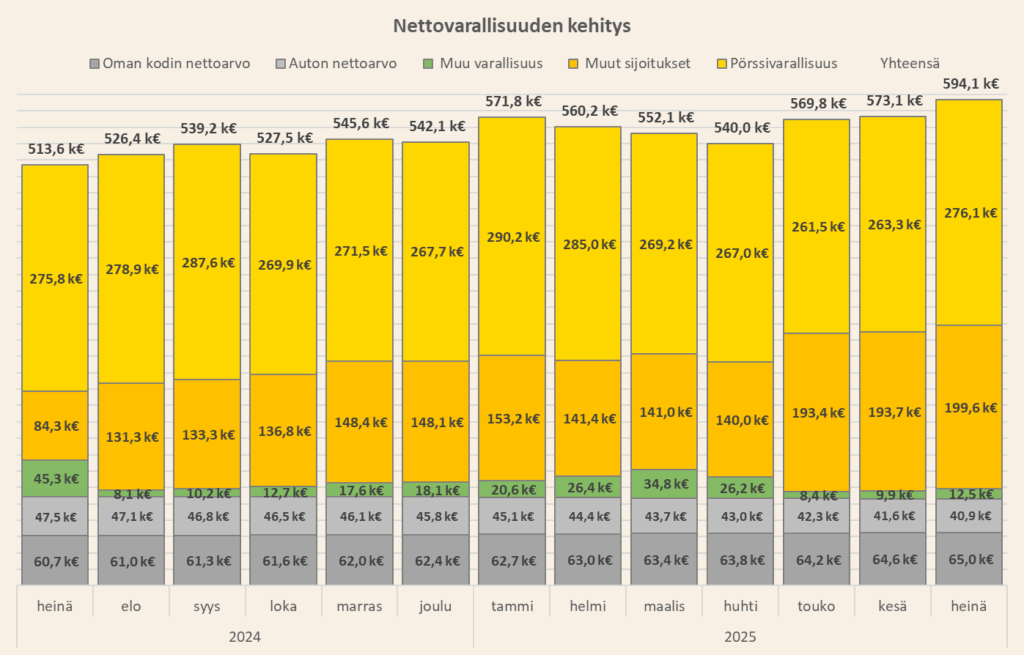

Pitkäaikainen välitavoitteeni on ollut tulla varakkaammaksi kuin keskimääräinen sveitsiläinen aikuinen. Muistelin, että tuo lukema olisi ollut jossain kuudensadantonnin paremmalla puolella, mutta nyt kun asiaa selvittelin, niin sehän olikin noin 535 000 euroa. Tämä tavoite on siis mennyt jo aikoja sitten rikki, hups! Tällä tutkimustyöllä voin nyt siis tilaisuuden tullen (lähinnä vaimolle) todeta, että olen varakkaampi kuin sveitsiläiset keskimäärin. Kahden aikuisen kotitaloudet Sveitsissä ovat keskimäärin miljonäärikotitalouksia, vau!

Suomalaisen aikuisen keskimääräinen nettovarallisuus on noin 165 000 euroa. Excelini mukaan minulla meni 5 vuotta varallisuusseurantani aloittamisesta saavuttaa suomalaisen aikuisen keskimääräinen nettovarallisuus. Tästä hetkestä meni vielä 4 vuotta saavuttaa sveitsiläisen aikuisen vastaava lukema. Olen utelias ja malttamaton näkemään, missä lukemissa mennään tästä 4 vuoden päästä.

Mukavaa kesän viimeistä kuukautta lukijoilleni! Itselläni se menee vielä vanhempainvapaalla.

T.A.

Seuraa blogia X:ssä: https://x.com/TAjattelu

Seuraa blogia Facebookissa: https://www.facebook.com/TaloudellinenAjattelija/

Tilaa uudet blogikirjoitukset suoraan sähköpostiin: https://taloudellinenajattelu.fi/tilaa-blogi-sahkopostiin/

Seuraa sijoitussalkkuani Nordnetissä (vaatii rekisteröitymisen, affiliate-linkki): https://taloudellinenajattelu.fi/nordnet-salkkuseuranta

Hyödynnä kutsulinkkini ja sijoita alennuksella bitcoiniin ja muihin kryptoihin suomalaisessa Coinmotionissa: https://taloudellinenajattelu.fi/go/coinmotion