Sijoittamisen aloittaminen oli yksi elämäni tärkeimmistä päätöksistä, vaikka alku ei mennytkään kuin elokuvissa. Aloitin sijoittamisen heinäkuussa 2015 eli noin neljä ja puoli vuotta sitten. Ensimmäinen ostoni oli Nordeaa hintaan 11,7 euroa. Vähän perään Fortumia hintaan 15,6 euroa ja Nokiaa hintaan 5,5 euroa. Nordea ja Nokia ovat salkussa vieläkin – tukevalla miinuksella. Fortumit myin pois heti, kun pääsin ison kurssilaskun jälkeen omilleni. Myöhemmin ostetut UPM:t myin ensimmäiseen hyvään osariin pienellä voitolla juuri massiivisen nousuputken alussa. Stora Ensolla kikkailin osinkojen kanssa ostamalla ennen osinkoa ja myymällä pois heti osinkodipin palautumisen jälkeen. Lehtoa ostin laskeviin kursseihin ja myin kuopan pohjalla pois. Roviota merkitsin listautumisessa ja koin Helsingin pörssin historian kovimmat päivälaskut. Listaa voisi jatkaa. Kaikkea hölmöä ja harkitsematonta on tullut tehtyä. Hyppäsin suoraan syvään päätyyn suoriin osakesijoituksiin ja ohitin rahastot “hölmöjen rahastuksena”.

Oppia on tullut opiskelun, Siperian matkailun ja kantapään kautta. Käyn nyt läpi mitä olisin halunnut itse tietää ja tajuta silloin, kun aloitin sijoittamisen nollasta.

Rahastot eivät ole hölmöjen rahastusta

Etenkään matalakuluiset indeksirahastot eivät ole hölmöjen rahastusta, vaan erinomainen keino hajauttaa rahat useisiin osakkeisiin maantieteellisesti ja toimialojen kesken. Matalakuluisissa indeksirahastoissa (vuosikulut 0,2% tai vähemmän) ei voita markkinoita, mutta ei toisaalta häviäkään kuin kulujen verran eli hyvin vähän. Tämä voi äkkiseltään kuulostaa huonolta tuotolta, mutta itse asiassa markkinoiden voittaminen suorilla osakesijoituksilla on todella vaikeaa jopa ammattilaisille puhumattakaan vasta-alkajista. Kaiken lisäksi markkinatuoton saa tekemättä itse mitään muuta kuin laittamalla rahat kiinni eli välttyy kaikenlaiselta itse aiheutetulta hölmöilyltä. Tylsää mutta tehokasta.

Kun rahastoihin sijoittaa, se kannattaa automatisoida kuukausisäästöksi, jolloin rahastoja tulee ostettua säännöllisesti kuukausittain välittämättä siitä mitä markkinoilla tapahtuu. Itselläni siirtyy automaattisesti 1000 euroa joka kuun kolmas päivä Nordnetiin* ja kuun viides päivä nuo rahat menevät ETF indeksirahasto-ostoihin (tarkemmin kolmasosa SXR8 eli USA, kolmasosa EUNL eli maailma ja kolmasosa IS3N eli Aasia). ETF on hienon kuuloinen termi indeksirahastoille, joita ostetaan ja myydään normaalin pörssiosakkeen tavoin. Kuukausisäästämisessä on se mukava puoli, että summan ja ostettavat rahastot saa määrittää täysin itse ja niitä saa veivata kuukausittain haluamallaan tavalla. Lisäksi kuukausisäästettävissä rahastoissa ei ole ollenkaan merkintämaksuja, joten kulut pysyvät pieninä. Myös Nordnetin* superrahastot ovat hyviä kuukausisäästökohteita.

Jos nyt aloittaisin sijoittamisen uudelleen, niin automaattinen kuukausisäästö matalakuluisiin indeksirahastoihin olisi varmasti ensimmäinen asia, minkä laittaisin pyörimään. Tällöin voisin olla aktiivinen markkinoilla – tekemättä kuitenkaan aktiivisia päätöksiä – ja harrastaa osakepoimintaa siinä sivussa vain silloin, kun tulisi erittäin houkuttelevia paikkoja eteen. Samalla hajautus pysyisi kunnossa.

Hajautus on ilmainen lounas

Sijoitukset kannattaa hajauttaa ajallisesti, toimialoittain, maantieteellisesti sekä omaisuusluokittain. Näin saa pienennettyä sijoituksiin kohdistuvia riskejä merkittävästi.

Ajallinen hajautus pienentää riskiä siitä, että olisi sijoittanut kaiken markkinoille silloin, kun markkinat olivat kalleimmillaan. Palkkatuloista säästäessä ja kuukausisäästöohjelmalla ajallinen hajautus tulee kuin itsestään. Psykologinen kynnys ostaa osakkeita silloin, kun ne ovat kalliita on korkea, mutta usein se kuitenkin kannattaa, sillä osakkeet saattavat nousta monta vuotta putkeen ilman sen suurempia laskuja. Jos jää odottamaan hyvää hetkeä hypätä junaan, saattaa jäädä laiturille.

Joka toimialalla on omat riskinsä. Jos sijoitti 2017 rakennusliikkeisiin, on menettänyt tähän päivään tultaessa pahimmillaan melkein koko sijoitetun pääoman (esim. Lehto). Sykliset metallipajat (esim. Wärtsilä) ovat tulleet yli 50% alas viime vuosien aikana. Toisaalta taas kiinteistösijoitusyritykset (esim. Kojamo) ovat pärjänneet hyvin madaltuvien korkojen ansiosta. Hajauttamalla eri toimialoille ei ota täyttä riskiä miltään toimialalta. Indeksirahastot hoitavat tämän hajautuksen tehokkaasti.

Maantieteellinen hajautus suojaa riskeiltä, jotka kohdistuvat yhteen maahan tai maanosaan. Esimerkiksi Euroopassa korot ovat ennätysalhaalla ja talouskasvu matelee. Jos olisi viime vuosina sijoittanut vain Eurooppaan, olisi saanut kärsiä näistä oireista, kun samaan aikaan USAssa ja Kiinassa on porskuttanut mukavasti. Sijoittamalla nyt sekä USAan että Kiinaan ei tarvitse ottaa kantaa vallitsevan kauppasodan voittajasta. Globaalisti hajautetuilla indeksirahastoilla hoituu myös maantieteellinen hajautus helposti ilman, että tarvitsee kahlata läpi kiinalaisten ja amerikkalaisten yritysten tilinpäätöksiä ja yrittää valita sopivimpia osakkeita omaan salkkuun.

Omaisuusluokkien välinen hajautus alkaa muuttua järkeväksi hieman isommilla pääomilla, kun on periaatteessa mahdollisuus omistaa sekä pörssituotteita, sijoitusasuntoja, metsää että kultaa ja miksipä ei vaikka pieni ripaus bitcoineja. Jokainen omaisuusluokka vaatii täysin uusien asioiden opiskelua, joten uudet aluevaltaukset ovat aikaa vieviä askeleita. Itse näen järkeväksi ensin perehtyä huolella yhteen tai maksimissaan kahteen omaisuusluokkaan ja laajentaa sitten hitaasti muihin. Indeksirahastot ovat tässäkin kokonaisuudessa hyvä paikka aloittaa. Joillakin homma lähtee perintömetsästä ja toisilla asunnosta, joka muuttuu sijoitusasunnoksi muuton yhteydessä. Korusepillä kulta on luontainen materiaali aloittaa rahan takominen ja nykyisen rahajärjestelmän sortumista ennustavilla se on bitcoin.

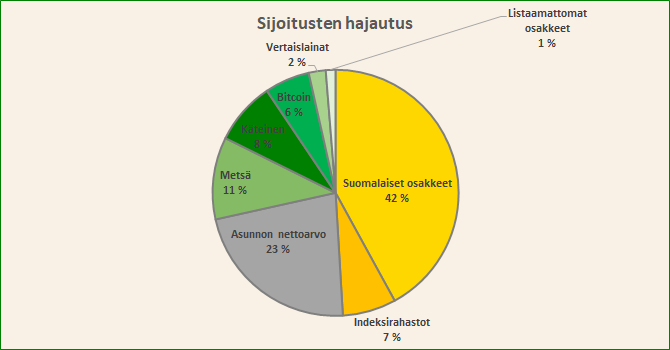

Itselläni on pörssin lisäksi hajautusta metsässä, bitcoineissa*, vertaislainoissa, listaamattomissa osakkeissa sekä omistusasunnossa, mikäli sen haluaa sijoitukseksi lukea. Kaikki nämä omaisuusluokat ovat vaatineet perehtymistä ja käytettyjä tunteja ei ole laskettu. Salkkuni Suomi-vetoinen painotus korjaantuu parissa vuodessa, kun indeksirahastot saavat koko ajan suuremman ja suuremman painoarvon kuukausisäästön kautta. Toisaalta osa suomalaisista salkkuyrityksistäni harjoittaa liiketoimintaa aidon globaalisti ja pääkonttori nyt vain sattuu olemaan Suomessa eli salkkuni maantieteellinen hajautus ei ole ihan niin huonolla tolalla kuin miltä aluksi näyttää.

Kannattaa todella perehtyä siihen, mihin sijoittaa

Mihin ikinä laittaakaan rahansa kiinni, on syytä perehtyä erityisen tarkasti. Sitä on omistaminen. Sijoittaja on omistaja. Tästä syystä pelkkä suorien osakesijoitusten tekeminen on niin riskialtis tapa aloittaa sijoittaminen. Kunnollisen hajautuksen saaminen suorilla osakesijoituksilla edellyttää noin 8-10 yhtiön omistamista eri toimialoilta ja maantieteellisiltä alueilta. Kahdeksan yhtiön valitseminen salkkuun edellyttää noin 80 yhtiöön perehtymistä ja joku voisi olla sitä mieltä, että tämäkin on vielä liian löysä hyväksymisprosentti. Sijoitusuran alussa tämä on vain yksinkertaisesti liikaa liian nopeasti. Jos salkun napsii heti täyteen yhtiöitä ilman kunnon pohjatyötä, niin suurella todennäköisyydellä joululahjaksi tulee kivojen yllätysten sijaan lastillinen haisevaa turskaa.

“Joululahjaksi tulee kivojen yllätysten sijaan lastillinen haisevaa turskaa.”

Markkinat ovat todella monimutkainen vyyhti asioita, jotka kaikki vaikuttavat toisiinsa. On keskuspankit, ohjauskorot, makrotrendit, pitkät velkasyklit, lyhyet velkasyklit, hyväksytyt arvostustasot, markkinasentimentit jne. ja näillä kaikilla on merkittävä vaikutus siihen, mihin suuntaan pörssit liikkuvat. Riskit voivat myös realisoitua todella nopealla aikataululla, joten jos ei hahmota kuviota muutamaa askelta eteenpäin ja pysty reagoimaan ensimmäisten joukossa uuteen informaatioon, on auttamatta myöhässä.

Onneksi on hyviä keinoja suojautua tältä kaikelta. Hajauttamalla ajallisesti, maantieteellisesti, toimialoittain ja omaisuusluokittain saa hyvän suojan markkinoiden myrskyjä vastaan. Matalakuluiset indeksirahastot ovat hyvä lähtökohta. Muutama sijoitusasunto siihen kylkeen on hyvä tapa jatkaa. Pari harkkoa kultaa yöpöydällä auttaa levottoman mielen uneen iltaisin.

Kirjat ovat erinomainen tapa perehtyä sijoittamiseen ja siihen liittyviin ajattelumalleihin. Perusteos omistajalähtöisestä ajattelusta on Robert Kiyosakin Rich Dad Poor Dad*, jonka pitäisi mielestäni olla pakollista luettavaa peruskoulussa. Pörssiosakkeisiin tarkemmin auttaa perehtymään legendaarinen Seppo Saarion pörssiraamattu*. Toki myös internet on täynnä erinomaista materiaalia sijoittamisen tueksi; esimerkiksi Inderesin sijoituskoulua on helppo suositella.

Sijoittamisen aloittaminen on tärkeintä

Olipa se sitten matalakuluiset indeksirahastot tai suorat osakesijoitukset, sijoittamisen aloittaminen on tärkeintä. Kun omat rahat menevät kiinni pörssiin, on kuin harmaa bisnesmaailma muuttuisi värilliseksi. Yhtäkkiä yritysten tuloksilla on väliä ja koko maailma muuttuu potentiaaliseksi pelikentäksi pistää raha tekemään rahaa.

Olen aiemmin kirjoittanut, että todella merkittävän omaisuuden kerryttäminen vaatii ajan ja rahan välisen linkin rikkomista. Sijoittamisen aloittaminen on ensimmäinen askel tämän toteuttamiseen käytännössä. Kun raha on kiinni pörssissä tai sijoitusasunnossa, se tuottaa lisää rahaa riippumatta siitä, mitä omistaja tekee. Voidaan siis puhua eräänlaisesta passiivisesta tulosta, koska raha tekee rahaa myös omistajan nukkuessa. En kuitenkaan hirveästi pidä termistä ‘passiivinen tulo’, sillä kaikki omaisuus vaatii aktiivista huolenpitoa. Omistajan pitää pitää huolta omistuksistaan kellon ympäri, vuoden ympäri.

T.A.

PS. muista seurata Twitterissä ja liittyä postituslistalle!

Aloita kuukausisäästäminen Nordnetissa*

*Affiliate-linkki