Maaliskuun blogitekstit käsittelivät lähinnä koronaa ja sen vaikutuksia sijoituksiini. Mielenrauhan turvaamiseksi pohdin miten korona vaikuttaa suurimpiin omistuksiini. Lisäksi pohdin, mitä oppeja pörssiromahduksesta pystyi ammentamaan ja päivitin sijoitussuunnitelmaani. Laajensin näitä pohdintoja päiväkirjamaisesti poliitiikan puolelle – politiikka kun on ollut vahvasti esillä kriisin edetessä.

Maaliskuu vierähti etätöissä kotitoimistolla. Työt sentään jatkuivat, mikä ei tunnu olevan itsestäänselvyys tässä makrotilanteessa. Sijoituspuolella korona vei ja salkku vikisi, mutta tuloissa ja menoissa vähentynyt aktiivisuus näkyi positiivisesti normaalia parempana käyttökatteena. Kaiken kaikkiaan jos varallisuutesi arvo pieneni maaliskuussa, et ole yksin!

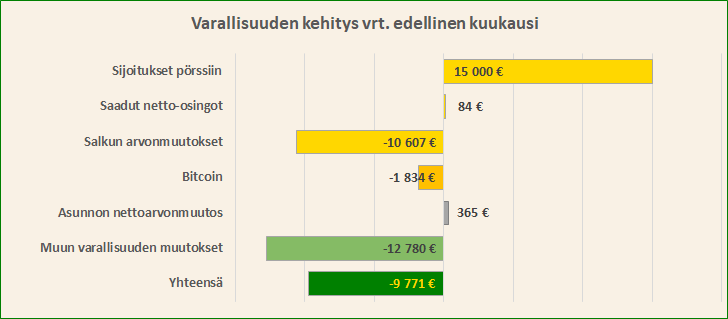

Varallisuuden kehitys meni 180 astetta väärään suuntaan

Toivottu suunta varallisuuden kehitykselle on ylöspäin. Toteuma oli nyt kuitenkin pystysuoraan alaspäin. Ja miinus ei ollut mikään ihan pieni: -9771 euroa. Työnsin lähes kaiken käteisen pörssisalkkuuni, josta seurasi suuri muun varallisuuden putoaminen, mutta vastaavasti korkea pörssiin sijoitettu summa.

Reaalisesti tappiot tulivat salkun arvonmuutoksesta, joka oli kylmäävä. Bitcoin ei tarjonnut suojaa toimimalla arvonsäilyttäjänä, mutta toisaalta en sitä sellaiseksi ole hankkinutkaan, vaan kyseessä on korkean riskin spekulatiivinen lottolappu. Tätä ei kannata unohtaa pörssiromahduksenkaan keskellä. Kuukauden osingot tarjoili Talenom.

Kovasta salkun arvon pudotuksesta huolimatta voitin vertailuindeksini 3 prosenttiyksikön verran. Omhxgi laski 19,6% maaliskuussa, kun oma salkkuni laski “vain” 16,5%. Oman salkkuni kasvuprosentista on poistettu kuun aikana tehdyt talletukset pörssiin, jotta luku olisi vertailukelpoinen.

Bitcoinin osalta katse on tulevassa puoliintumisessa ja sen mahdollisesti aiheuttamassa hypessä. Korona ehkä on aiheuttanut sen, että edellinen kupla on unohtunut ja tästä selviydyttyä ollaan valmiita uuteen nousuun. Aika spekulatiivista, mutta viihdyttävää. Kymmenien prosenttien päiväheilahtelut ovat myös hyvää treeniä pörssin suurempia liikkeitä varten – eivät enää hetkauta.

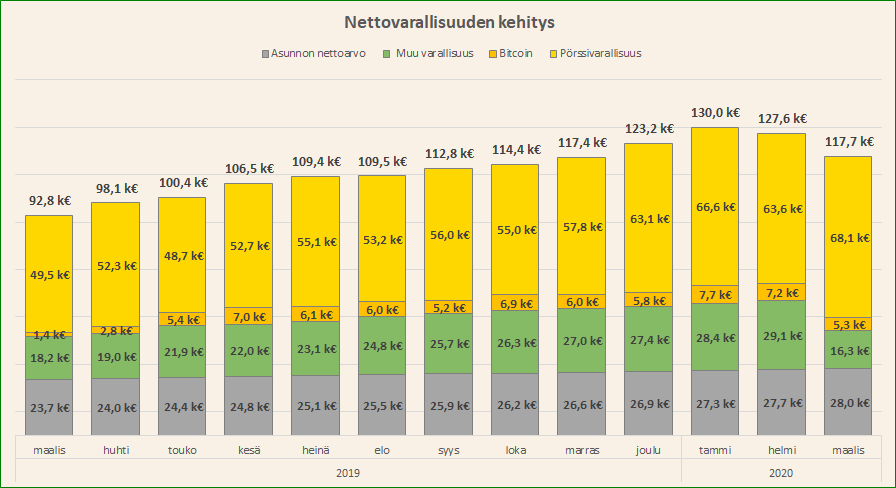

Nettovarallisuuteni tippui maaliskuussa neljän kuukauden takaisiin lukemiin, arvoon 117 700 euroa. Historian nopein pörssiromahdus aiheutti siis vajaan puolen vuoden takapakin. Ei tuo kuulosta vielä maailmanlopulta eli uskon kyllä, että tästä selvitään ja notkahdusta seuraa taas nousu. Positiivisena asiana osakkeiden tuotto-odotus on nyt parempi kuin kuukausi sitten. Näin ollen nyt niitä on kannattavampaa omistaa kuin kuukausi takaperin jos uskoo, että talous elpyy, kuten Kiinassa on jo merkkejä ilmassa.

Vuoden takaiseen maaliskuuhun nähden ollaan nettovarallisuudessa vielä 27% plussalla, kun koko vuoden tavoite on olla 31% plussalla vuoden lopussa. Edelliskuuhun nähden pudotusta tuli 7,8%. On hyvä kuitenkin huomioida, että noin 20% pörssiromahduksia harvoin tulee yhden kuukauden aikana, joten olen kohtuullisen luottavainen lähitulevaisuuden hyvän kehityksen suhteen enkä säikähdä vielä näin vähästä.

Tulot koholla ja menot kuopassa

Hyvä käyttökate pehmensi hieman pörssiromahduksen vaikutusta nettovarallisuuteen. Kun pörssissä romahti, niin tuloslaskelma meni kilpikonnapuolustukseen. Menojen maltillisena pitämistä auttoi se, että harva palvelu on nyt auki tai niiden käyttöä vähintään pitäisi välttää. Kuuliaisena kansalaisena ei tullut edes houkutusta lähteä kuluttamaan palveluita, kun haluan itsekin, että tämä kriisi menisi vain mahdollisimman nopeasti ohi.

Tulopuolella peruspalkan päälle tuli hieman työmatkoilta verottomia päivärahoja, jotka ovat aina tervetulleita. Lisäksi vanhan keräilykorttikokoelman myynneistä tuli mukava piikki. Harmi vain, että tämä kokoelma ei ole ikuinen rahahana, vaan laatikon pohjaa jo raavitaan.

Kertaluontoiset menot pysyivät hyvin maltillisina. Oikeastaan vaateostokset olivat ainut merkittävä menoerä ja tämäkin oli ajalta ennen koronakriisin rantautumista Suomeen. Ruokamenot olivat hieman koholla mikä ei tullut yllätyksenä, kun kaikki päivät tulee vietettyä kotona toimiston sijaan. Toisaalta tämä enemmän kuin kompensoituu seuraavan kuun palkassa, jossa on vastapainoksi pienemmät lounasseteliveloitukset. Rahahanaa elintarvikkeiden suuntaan voisi hieman höllentää, sillä ruoka on lähes ainut hupi näin koronakriisin aikaan digitaalisten huvitusten lisäksi.

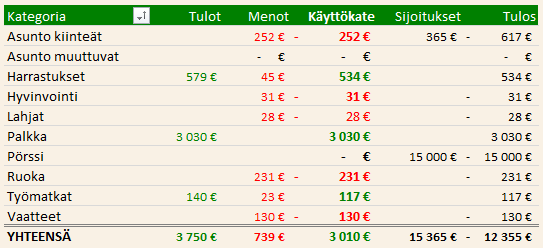

Yli 3 tuhannen euron käyttökate on miellyttävä harvinaisuus. Se ei kuitenkaan millään tavalla riittänyt rahoittamaan yli 15 tuhannen euron sijoituksia, vaan käsi kouraisi syvällä säästöpossussa. Säästöpossu ei ihan täysin tyhjentynyt, mutta kipurajoilla mennään. Jotain puskuria pitää olla mahdollisen lomautuksen tai muiden yllättävien tilanteiden varalle.

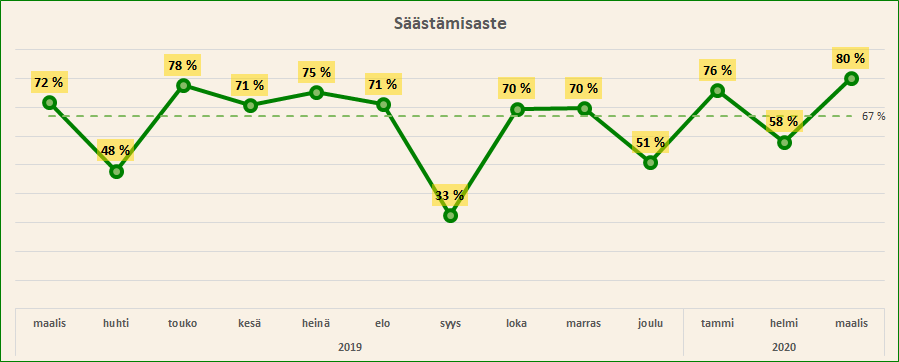

Säästämisaste oli maaliskuussa tasolla 80%. Tämä ei ole koko seurantahistoriani paras kuukausi, mutta ei kaukana. 13 kuukauden vertailukaudella sen sijaan se oli paras kuukausi, joten pakko tähän on olla tyytyväinen. Toisaalta tämä on sellainen mittari, jossa tasapaino on kaikki kaikessa eli säästämisen maksimointi ei lähtökohtaisesti ole se päätavoite, vaan keskiarvon asettuminen jonnekin 67% tason läheisyyteen. Tällöin tilaa jää myös kulutukselle sijoittamisen lisäksi. Elämää pitää elää myös nyt eikä vain joskus ennalta määrittämättömässä tulevaisuudessa.

Osakeostot olivat fokuksessa

Salkkuun sijoitetut 15 tuhatta euroa eivät jääneet makaamaan, vaan kävin ahkerasti ostoksilla. Näin jälkikäteen tarkasteltuna ostot ajoittuivat liian aikaiseen vaiheeseen ja olivat liian optimistisia. 15 tuhatta on jo sellainen määrä pääomaa, jolla voisi tehdä kohtuullisen hyvää tulosta, mutta arvioni tässä vaiheessa on, että ostojeni tuotto-odotus jäi maltilliseksi.

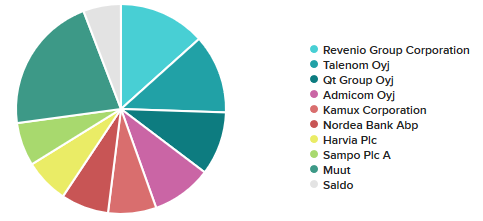

Normaalien kuukausisäästöostojen lisäksi ostin kahteen kertaan Kamuxia (@8,24e ja @7,78e) sekä erän Reveniota (@26,40e), Sampoa (@26,86), Talenomia (@5,94) ja Admicomia (@54,04). Keskiostos oli 2620 euroa, mikä ei eroa normaalista toiminnastani hirveästi. Onnistuin ostamaan kolmeen nousupiikkiin laskutrendin aikana eli koppasin kaikki “bull trapit” matkalla alas. Kai tämäkin on jonkinlainen saavutus. Pitkällä aikavälillä olen luottavainen siihen, että ainakin Admicom ja Sampo olivat hyviä ostoksia. Revenio ja Talenom saattoivat jäädä hieman käden lämpöisiksi ja Kamux on tällä hetkellä täysi kysymysmerkki.

Kamuxissa oli ajatuksena edistys digissä, käytettyjen autojen defensiivisyys ja Amerikan serkun CarMaxin hyvä selviytyminen finanssikriisissä. Mutta onhan tämä koko maailman liikkuvuuden hyydyttävä kriisi luoteeltaan hieman erilainen kuin finanssikriisi eli toivotaan parasta, pelätään pahinta. Esimerkiksi Nettiauton myynti oli maaliskuun kolmannella viikolla tippunut 20% normaaliin nähden. Jos tämä on pohja, niin tässä ei ole mitään hätää. Mutta jos tämä on vasta alku, niin tilanne voi autokauppiaiden kannalta vielä muuttua pahaksi. Tilanteen kestokin vaikuttaa merkittävästi lopputulokseen. Jokainen viikko hidasta myyntiä on yksi naula lisää alalla toimijoiden arkkuihin.

Kokonaisuutena en ole huolissani pörssisijoituksistani. Kaikkien omistamieni yhtiöiden taseet ovat erinomaisessa kunnossa – jopa parjatun Nokian. En ole ainakaan vielä liikkeellä velkavivulla, joten riskiä koko pääoman tuhoutumisesta ei käytännössä ole. Lisäksi omistamieni yhtiöiden liiketoiminnan kulmakivi on digitalisaatio muodossa tai toisessa, mikä on näinä aikoina erinomainen kilpailuetu.

Huhtikuussa nähdään koronakriisin käännekohta

Ennustemallien mukaan huhtikuussa nähtäisiin koronan suurin piikki Euroopassa ja Amerikassa. Tämän myötä puheiden pitäisi kääntyä toimien kiristämisestä kohti toimien höllentämistä. Voi vain toivoa, että kriisi menee nyt ennustetussa aikataulussa ohi eikä viivästyksiä pääse syntymään. Tällöin keskuspankkien ja valtioiden tukitoimet riittänevät ja suurimmalta talouden kuolemalta vältytään. Kukaan ei varmaan enää odota täydellistä V-muotoista elpymistä, mutta leveä U on sekin parempi kuin pitkä L.

On vaikeaa arvioida onko pohjat jo nähty. Pelissä on niin paljon avoimia muuttujia, että tuskin kenelläkään voi olla täydellistä ennustemallia tulevaisuuden varalle. Pitää luottaa siihen, että ihmiset yhä laajemmin ymmärtävät tilanteen vakavuuden ja virkamiehet sekä terveydenhuollon asiantuntijat yhdessä yhä tarkemmin ja nopeammin osaavat tehdä oikeita toimia eri tilanteissa.

Toivon täyteistä huhtikuuta!

T.A.

*affiliatelinkki

PS. Seuraatko minua jo Twitterissä?