Heinäkuun tilinpäätös aloittaa kuukausittaisten tilinpäätösten blogipäivitykset. Olen tehnyt tilinpäätöksen omaan exceliini vuoden 2015 heinäkuusta lähtien joka kuun viimeinen päivä. Tällöin nettovarallisuuteni oli 16000 euroa. Teen tilinpäätökset yhä samalla kaavalla, joten voin saumattomasti seurata varallisuuteni kehitystä tasan neljän vuoden ajalta. Vuoden 2017 alusta laajensin seurantaa kuukausittaiseen tuloslaskelmaan eli tulojen ja menojen sekä sijoituksiin laitettujen eurojen seurantaan. Kuukausitasolla olen kirjannut keskimäärin 47 tapahtumaa tuloslaskelmaani, joten mistään hirveän raskaasta prosessista ei ole kyse.

Tilinpäätöksistä kirjoittaminen on yksi syy miksi aloitin blogien kirjoittamisen. Kymmenen vuoden tavoitetta kohden taivaltaminen on pitkä tie, johon verrattuna maalin kuivumisen seuraaminen on extremelaji. Asetan toivoa sille, että kuukausittaisen blogin kirjoittaminen tekee matkasta mukavamman ja antoisamman. Samalla toivottavasti inspiroin muitakin lähtemään mukaan matkalle kohti taloudellista hyvinvointia.

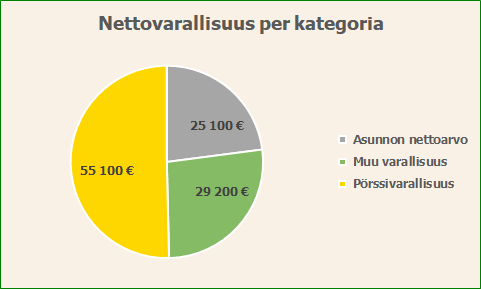

Nettovarallisuuden kehitys oli vahvaa

Nettovarallisuuteni kehittyi vahvasti heinäkuun aikana lukemaan 109500 euroa. Kasvua oli hieman yli 3000 euron edestä. Tämä oli lievästi yllätys, sillä kesälomalla tuli osteltua kaikenlaista ja käytyä Savonlinnan oopperajuhlilla, jonka totesin olevan aikamoinen rahastus – mutta toisaalta hieno kokemus ja saatan lähteä ensi vuonna uudestaan. Samalla alkaa vahvasti näyttää siltä, että tämän vuoden nettovarallisuustavoite 109000 euroa alkaa olla saavutettu vuoden lopussa. Mikäli loppuvuodesta saadaan kunnollinen pörssiromahdus, niin tavoite voi vielä karata. Kaikki ylimääräinen on kuitenkin kotiinpäin, sillä tulevien vuosien tavoitteet ovat aina 28% kasvua edellisvuoden tavoitteen päälle.

Jaan varallisuuteni kolmeen osaan, pörssisijoituksiin, asuntoon ja muuhun varallisuuteen, joka koostuu käyttötilistä, listaamattomista sijoituksista, bitcoineista, metsästä ja milloin mistäkin. Heinäkuussa muu varallisuuteni pysyi käytännössä muuttumattomana lukemissa 29200 euroa.

Lyhensin asuntolainaa suunnitelman mukaisesti, joten asuntooni sidottu nettovarallisuus nousi noin 360 euroa, kuten joka kuukausi. Tällä hetkellä asuntoani on maksettu 25100 euroa ja lainaa on jäljellä 101600 euroa, joten tekemistä riittää tämän kanssa vielä seuraavaksi 23 vuodeksi. Marginaalini on onneksi vain 0,4%, joten kiirettä takaisinmaksulle ei ole, raha kun on inflaatio huomioituna käytännössä ilmaista olettaen että korot eivät lähde merkittävästi nousemaan lähivuosina. Mitään merkkejä korkojen noususta ei Euroopassa ole, vaan päinvastoin Euroopan keskuspankki on pohtimassa korkojen laskua. Omistan asunnon puoliksi vaimoni kanssa, joten olen skaalannut kaikki asuntooni liittyvät luvut omistusosuuden suhteessa.

Pörssivarallisuuteni nousi noin 2500 eurolla heinäkuun aikana. Tosin tästä 2250 euroa oli uusia talletuksia, joten kurssinousua oli 250 euron edestä. Nordean lasku on viime aikoina ansiokkaasti jarruttanut salkkuni kasvua, mutta tällä kertaa muut osakkeet kompensoivat kehityksen niukasti plussan puolelle. Salkkuni oli heinäkuun lopussa 55100 euroa. Minulla on automatisoitu säästöohjelma ETF:iin Nordnetissa, johon menee joka kuukausi 750 euron edestä pääomaa. Tässä kuussa laitoin lisäksi 1500 euron edestä pääomaa kiinni Revenioon, kun kurssi hieman dippasi. Näen, että vaikka Revenion arvostus on haastava, on sillä kuitenkin niin paljon kasvupotentiaalia, että kurssilla on vielä varaa moninkertaistua muutaman vuoden aikajänteellä keväisen yrityskaupan seurauksena.

Korkeat tulot, keskimääräiset menot

Heinäkuun tuloni olivat selvästi tavallista korkeammat kesälomarahojen takia. Viime kesälomarahoista onkin jo vierähtänyt tovi työpaikan vaihdon takia. Tuloni olivat noin 5600 euroa verojen jälkeen. Seuraan siis vain tilitapahtumiani, eli esimerkiksi suoraan palkasta veloitettavia lounasseteleitä en laske menoksi, vaan ne vain pienentävät tulojani. Sain myös heinäkuun lopulla työnantajalta leasingauton, mikä tulee entisestään pudottamaan nettoansioitani syyskuusta lähtien. Tuskin tulen siis näkemään näin korkeita tuloja enää pitkään aikaan.

Kesälomasta ja kesäretkistä huolimatta sain pidettyä menot keskimääräisellä tasolla eli noin 2400 eurossa. Tässä vaiheessa on hyvä huomauttaa, että lasken asuntolainan lyhennyksen kokonaan menoksi, vaikka osa tästä summasta pysyy nettovarallisuutena. Saatan jossain vaiheessa muuttaa tätä käytäntöä nettovarallisuuteen menevän osuuden osalta. Tällä olisi noin 730 euron pienentävä vaikutus kuluihini. Prosentuaalisesti kuluni jakautuivat seuraavasti:

- 53% Asunto (lainan takaisinmaksu, yhtiövastike)

- 18% Lomamenot (Savonlinnan oopperajuhlat, kesätoreja)

- 10% Ruoka ja elintarvikkeet (ei sisällä lounasravintolamaksujen omavastuita)

- 19% Muut kulut (hammaslääkäri, alennusmyynneistä tavaraa, auto, lahjoja)

Menojen jälkeen sijoituksia varten heinäkuussa jäi 3200 euroa, mikä on minulle merkittävästi normaalia korkeampi lukema. Olen kohtuullisen tyytyväinen, että sain pidettyä kulut normaalilla tasolla kesälomasta ja normaalia korkeammista tuloista huolimatta. Riskinä oli, että korkeat tulot olisivat houkutelleet tekemään suurempia ostoksia, mikä olisi saattanut kaduttaa myöhemmin. Säästöasteeksi muodostui 57% (“tulot miinus menot” / tulot), mikä on lähellä tämän vuoden painotettua keskiarvoa 55%. Viime vuonna kyseinen prosentti oli 41% ja vuonna 2017 oltiin lukemissa 26% eli trendi on oikea. Menot ovat pysyneet 3 vuotta aika samoissa lukemissa, joten prosenttilukeman kasvu on tullut yläviivan tukevoitumisesta.

En tehnyt heinäkuussa muita sijoituksia kuin pörssiin menneet 2250 euroa, joten säästöön myöhempiä aikoja odottamaan jäi 950 euroa. Nämä tulevat todennäköisesti jollain aikavälillä menemään pörssiin. Olen viime kuukaudet kasvattanut käteispuskuria mahdollisia alennusmyyntejä varten.

Elokuusta tulee heikompi

Koska tuloni eivät elokuussa tule olemaan läheskään samalla tasolla kuin heinäkuussa ja kulupuolella ei ole suurta optimointia mahdollista tehdä, niin elokuun tuloslaskelma tulee suurella todennäköisyydellä olemaan heinäkuuta heikompi. Mutta toki pörssi tai bitcoinit voivat positiivisesti yllättää varallisuuspuolella.

Tämä oli ensimmäinen kuukausitilinpäätökseni blogimuodossa. Mitä mieltä olit? Olisi hienoa, jos voisit jakaa blogiani sosiaalisessa mediassa, etenkin kun lukijakuntani on vielä tässä vaiheessa pienen piirin juttu!