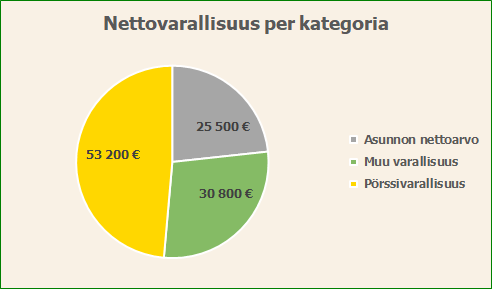

Elokuu meni töihin paluun merkeissä. Lämmintä riitti omiin tarpeisiin ja syksyisistä sateistakin päästiin nauttimaan – etenkin pörssin puolella. Mukavasta 71% säästöprosentista huolimatta nettovarallisuus polki paikoillaan. Tämä johtui puhtaasti sijoitussalkustani, jossa kävi ryminä.

Soisin nettovarallisuusgraafini olevan esteettisesti nouseva käyrä, mutta aina silloin tällöin markkinoiden myrskyt riepottelevat venettä. Ehkä tulevat kuukaudet korjaavat kurssin.

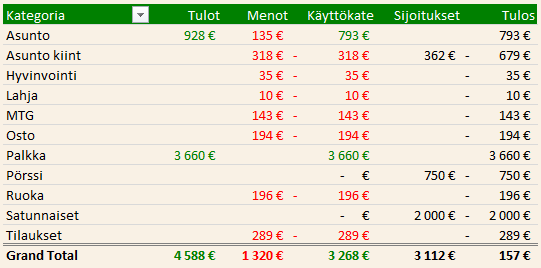

Tulot ja menot kohdillaan

Tulopuolella palkan suhteen ei tapahtunut yllätyksiä. Tällä kertaa lomarahoja ei maksettu, joten heinäkuun lukemista tultiin selvästi alas. Loppukuusta tuli mukava yllätys, kun saimme vieraan Airbnb:n kautta hieman pidemmäksi aikaa. Jaamme vaimoni kanssa nämä tulot puoliksi, joten omassa tuloslaskelmassani näkyy puolet näistä tuloista. Tulee mukava fiilis, kun pääsee silloin tällöin hyödyntämään omaa asuntoa varallisuutta kasvattavana omaisuuseränä. Toki vierashuoneen voisi vuokrata myös vuokra-asunnossa, joten palopuhetta omistusasumisen puolesta tästä ei vielä saa aikaiseksi.

Menopuolella noin puolet oli kuukausittain toistuvia kuluja ja puolet epäsäännöllisiä, kertaluontoisia kuluja. Vielä olisi siis selvä mahdollisuus painaa kuluja alas. Tein jo pitkään harkitsemani muutoksen asuntoni kiinteiden kulujen kirjaamistapaan. Aiemmin kirjasin menot kassavirran mukaan eli oman ja vaimoni osuuden kuluista sitä mukaa, kun maksoin yhtiövastiketta ja lainaa pois. En ollut kuitenkaan täysin tyytyväinen tähän kirjaamistapaan, joten päätin poiketa kassavirtamaisesta lähestymistavasta näiden kulujen osalta. Tämä menee ehkä hieman tekniseksi, mutta maksamme siis vaimoni kanssa kiinteät asumiskulut puoliksi ja hän siirsi minulle koko vuoden maksut ennakkoon jo keväällä. Kirjasin nämä taseeseeni velaksi, jota olen purkanut kuukausittain lainan lyhennyksiä ja yhtiövastiketta vastaan. Päivitetyllä kirjaustavalla tuloslaskelmani on synkronissa taseeni kanssa. Tähän liittyen päätin kirjata lainan lyhennysosuuden sijoituksiin ja korot sekä yhtiövastikkeen kuluihin. Lainan lyhennykset menevät taseeseen, joten tämä on mielestäni tarkempi tapa mitata kuluja ja tällä tavalla asuntolainan korkokulut korostuvat paremmin kuluissa.

Asuntolainan ottaessa marginaalimme oli 0,8% ja kuukausittaiset korkokulut pyörivät 140 euron molemmin puolin riippuen kuukauden pituudesta. Tällä hetkellä marginaali on 0,4% ja korkokulut pyörivät hieman yli 70 eurossa per kuukausi. Tällä on siis todella merkittävä vaikutus kuukausittaisiin asumiskuluihin. Kertaakaan en ole kysynyt kilpailevalta pankilta tarjousta, vaan olen pyytänyt Nordeaa tarkistamaan marginaaliamme. Perusteluna olen käyttänyt parantunutta taloudellista tilannettamme ja tätä kautta pankin pienentynyttä riskiä. Toistaiseksi tämä on toiminut. Suosittelen kokeilemaan, sillä mitään ei voi hävitä. Viime aikoina mediassa on ollut puheenaiheena negatiiviset asuntolainan korot. Jos nämä rantautuvat Suomeen, niin todennäköisesti vaihdan pankkia ellei Nordea tule tällaista tarjoamaan. Puhutaan jopa tuhannen euron vuosittaisista säästöistä lainan korkojen muodossa. Pidän tätä ihan merkittävänä summana rahaa.

Sijoituspuolella pörssiin meni vain kuukausisäästöohjelman mukainen 750 euroa. 2000 euroa laitoin Fellow Financen vertaislainoihin ja asuntolainan lyhennyksiin meni 362 euroa, joka on minun osuus lainamme lyhennyksestä (vaimolta saman verran). Tulos jäi niukasti plussalle kiitos loppukuusta tulleen Airbnb-vieraan.

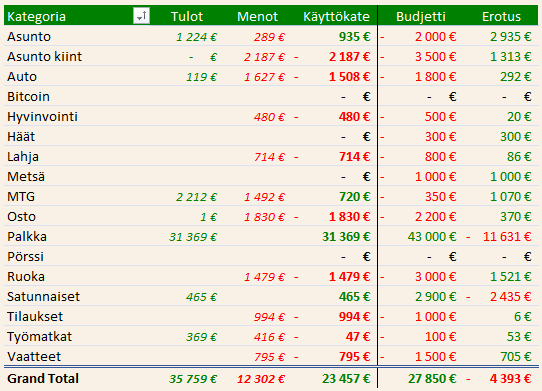

Budjetti näyttäisi pitävän

Neljä kuukautta vuotta jäljellä ja noin 4400 euroa vajaana budjetista. Tässä vaiheessa näyttää selvältä, että tulen tänä vuonna yltämään itselleni asetettuihin tavoitteisiin. Ensi vuodelle pitää rakentaa nykyistä tarkempi budjetointimalli, jossa voin seurata kuukausittaista kehitystä. Nyt minulla on vain koko vuoden tavoiteluvut. Käytän budjettivertailussa käyttökatetta, sillä se on se luku mikä jää viivan alle. Tulot ja menot voivat heilua enemmän eikä niillä ole yhtä suurta merkitystä kokonaisuuden kannalta.

Näyttäisi vahvasti siltä, että suurin osa kategorioista tulee pysymään budjetissa. Ostoissa ( =ylimääräiset, ei-välttämättömät kulut) ja lahjoissa tulen menemään yli, samoin tilauksissa. Palkat tulevat menemään todella lähelle, mutta ylitys tulee siinäkin. Satunnaiskategoriassa en enää muista miksi olen budjetoinut 2900 euroa plussaa, mutta siinä tulen jäämään paljon, koska en tällä hetkellä näe mitään ajureita tämän osalta.

Jatkossa tulen tekemään budjettivertailun kvartaaleittain, minkä pitäisi olla riittävä aikaväli. Budjetti toimii enemmän karttana koko vuodelle, joten sitä ei tarvitse vilkuilla ihan kuukausitasolla, kun yleiset suuntaviivat ovat mielessä. Pitää myös seuraavan vuoden budjettia laatiessa kiinnittää huomiota 10-vuotistavoitteeseeni, jotta nämä olisivat synkronissa keskenään.

Sijoitussalkusta löytyi kiviä

Hyvästä tuloslaskelmasta huolimatta nettovarallisuus polki paikoillaan. Tämä johtui heikosti kehittyneestä sijoitussalkusta, josta löytyi muutama raskas kivi. Salkkuni löytyy Sharevillestä. Merkittävin tapahtuma oli Lehdon negari, josta kirjoitin viikko sitten. Myin negarin myötä kaikki Lehdon osakkeeni pois, sillä tulos painui miinukselle ja taseen heikon kunnon myötä osakeannin riski kasvoi mielestäni liian suureksi. Muista salkkuyhtiöistäni myös Fellow Finance antoi negatiivisen tulosvaroituksen ja kurssi tuli rumasti alas. Lehdosta poiketen FF tekee kuitenkin ihan mukavaa tulosta ja toistaiseksi mitään hätää ei ole. Jään seuraamaan kuinka syyskuun alussa voimaan tuleva lakiuudistus pikavippien maksimikorosta vaikuttaa kilpailukenttään.

Rovio tuli parisenkymmentä prosenttia alas ilman kummempia syitä, joten ostin sitä hieman lisää kasvattaen 50% aiempaa positiotani. Otin myös uutena yhtiönä salkkuun Talenomin, jota olen jo katsellut pitkään. Defensiivinen toimiala, fragmentoitunut markkina ja hyvä tuote yhdessä voimansa todistaneen myyntikoneiston kanssa on hyvä yhdistelmä. Yritykset tarvitsevat kirjanpitoa suhdanteesta riippumatta ja Talenomin pilvipalvelussa on se mukava puoli, että sen avulla asiakas voi tehostaa kirjanpitoaan ja samalla säästää kustannuksissa. Tällaisia tuotteita ja palveluita tarjoavien yritysten ei tarvitse heti tinkiä katteistaan.

Asunnon nettoarvo kasvoi tasaisen tappavasti 360 euroa. Muu varallisuus nousi 1600 eurolla lähinnä palkka- ja Airbnb tulojen ansiosta. Sijoitussalkkuun lisäsin 750 euroa kuukausisäästöjä varten ja arvonmuutokset tekivät 2650 euron loven salkkuun. Kuukauden osakeostot rahoitin salkun käteissaldolla, joka alkaa olla syöty. Kaikki muutokset yhteenlaskettuna nettovarallisuus pysyi edelliskuun tasolla.

Syyskuun sateita kohti

Tiedän jo nyt, että syyskuussa nettopalkkani tulee laskemaan rajusti. Sain elokuussa työsuhdeauton, jonka verotusarvo tulee ensimmäistä kertaa palkkoihin syyskuun alussa. Tilasin loppuvuotta varten uuden verokortin, jossa ennakkoveroprosentti nousi 6 prosenttiyksikköä. Alustavien laskelmieni mukaan nettopalkkani tulee asettumaan 3000 euron paikkeille. Toki autokulut jäävät tätä myötä pois kokonaan, eli säästöäkin tästä syntyy toisaalla.

Syyskuussa olen lähdössä vaimoni kanssa lomamatkalle, josta tulee syntymään merkittäviä kuluja. Kun nämä kaksi asiaa laskee yhteen, eivät odotukseni syyskuun osalta ole mitenkään erityisen korkeat. Mutta otan positiiviset yllätykset mielelläni vastaan, jos sellaisia sattuu kohdalle.

Hyvää syksyä ja muistakaa jakaa tämä kirjoitus sosiaalisessa mediassa!

T.A.